1. 北米パン市場の概要 - 定義、範囲、重要性は何ですか?

北米パン市場は、米国・カナダを中心に流通する全種別の食パン、ベーカリー製品、機能性ブレッド等を対象とした市場です。従来型から有機、ローフ、バゲット、バーガーバンズ、サンドイッチブレッド、チャバタまで、製品の性質別・製品種別・流通チャネル別に細分化されます。北米は世界最大級のベーカリー消費地域であり、家庭用から外食、ヘルスコンシャス層まで幅広い需要が存在するため、食料品全体の成長を牽引する重要セグメントと位置付けられます。

2. 北米パン市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、健康志向の高まりによる有機・グルテンフリー製品需要、即食・利便性商品への需要増、そしてオンライン販売インフラの成熟です。抑制要因は、原材料価格(小麦・バター等)の変動と、食の多様化に伴う代替品(クラッカーや米粉パン等)の台頭です。課題としてはサプライチェーンの柔軟性不足と、規制(表示義務・食品安全基準)の厳格化が挙げられます。一方、機会は植物性原料の開発、サステナビリティ認証取得による差別化、そして地域特化型のプレミアムベーカリーメニューの拡充です。

3. 北米パン市場の成長トレンドは何ですか?

近年は「機能性ブレッド」へのシフトが顕著で、プロテイン強化、食物繊維追加、ビタミン・ミネラル強化が標準化しています。また、オンライン直販とサブスクリプションモデルが拡大し、特にミレニアル世代・Z世代の購買行動に大きく影響しています。さらに、フードデリバリーサービスとの連携で、バーガーバンズやサンドイッチブレッドが即時配送対象となり、外食産業とのシナジーが強まっています。

4. COVID-19は北米パン市場にどのような影響を与え、回復の軌跡は?

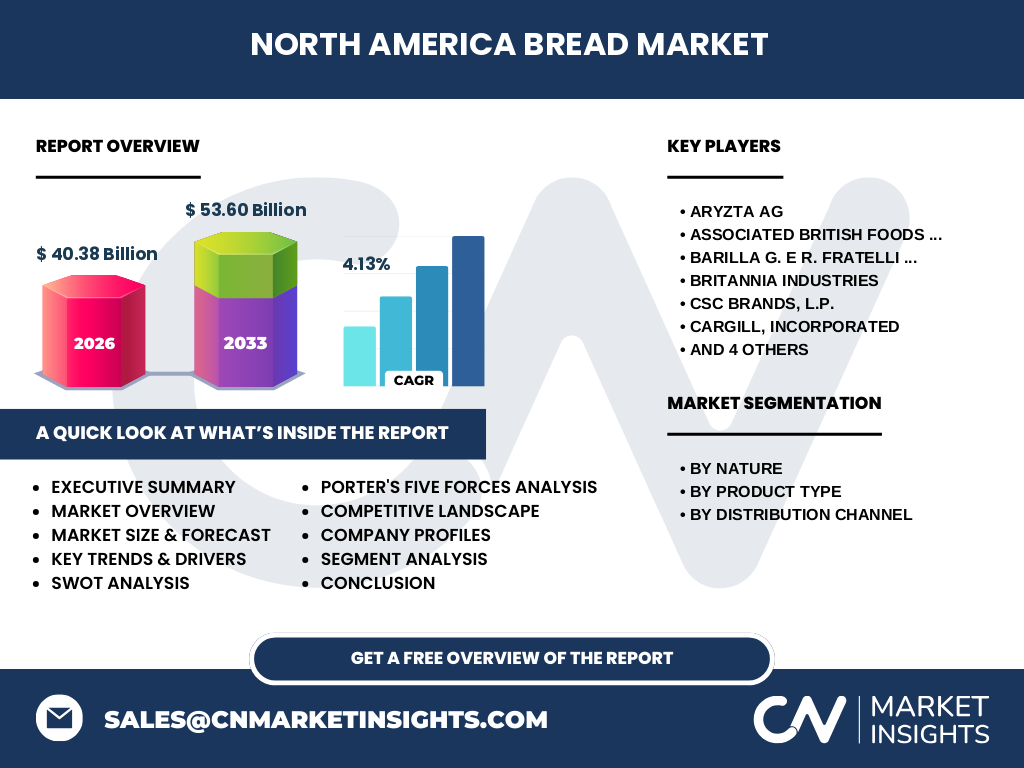

パンはパンデミック初期に「必需品」として需要が急増し、特にローフやロールの家庭消費が伸びました。一方、外食関連のバーガーバンズやサンドイッチブレッドは一時的に減少しましたが、テイクアウト・デリバリー需要の回復と共に速やかに持ち直しました。2022年以降は在宅勤務の定着により、週末の家庭ベーカリーユースが安定化し、2026年の市場規模は40.38億ドルに達しています。

5. 北米パン市場の競争環境は?主要競合他社と市場統合の傾向は?

市場は大手多国籍食品メーカーと地域ベーカリーホールディングスが混在する構造です。Aryzta AG、Associated British Foods plc、Barilla、Conagra Inc.、Cargill などが製造・流通でリーダーシップを握っています。近年はM&Aが活発化し、特に有機・グルテンフリー分野での買収が相次いでいます。これにより、製品ポートフォリオの拡充とサプライチェーンの最適化が加速しています。

6. エグゼクティブサマリー - 北米パン市場のハイレベルな概要と主要発見は?

2026年の市場規模は40.38億ドルで、2027年から2033年にかけて53.60億ドルへ成長し、年平均成長率は4.13%と予測されます。成長の原動力は健康志向製品とオンライン販売です。競争は大手多国籍企業が主導し、M&Aで統合が進行中です。地域別では米国が圧倒的シェアを占め、カナダは有機製品での伸長が顕著です。投資機会はサステナブル包装と植物性原料の開発に集中しています。

7. 北米パン市場の予測 - 2025年から2032年の見通しは?

2027年以降の年平均成長率4.13%を適用すると、2032年の市場規模は約56億ドルに達すると推計されます。特に有機部門は年平均5%以上の伸びが見込まれ、オンラインチャネルは全体の15%を超えるシェアに拡大する見通しです。製品別では、バーガーバンズとサンドイッチブレッドが外食回復に伴い高い成長を示すと予測されます。

8. 北米パン市場の規模とシェア(セグメンテーション別) - 性質別・製品別・流通チャネル別は?

性質別では従来型が市場の大部分を占めつつ、有機が急速にシェアを伸ばしています。製品別ではローフ、バゲット、ロールが基盤であり、バーガーバンズとサンドイッチブレッドが外食回復により伸び率が高いです。流通チャネル別では、ハイパーマーケット・スーパーマーケットが依然として主流ですが、コンビニエンスストアと小売店、そしてオンラインがそれぞれ10〜15%のシェアを獲得しており、オンラインは年率10%以上で拡大しています。

9. 世界の北米パン市場規模と地域別シェア - 地理的分布は?

北米は世界全体のベーカリー市場において最大の地域であり、米国が約80%のシェア、カナダが約15%を占めています。残りの5%はメキシコや中米の一部で、特に有機・グルテンフリー製品のニッチが形成されています。

10. 北米パン市場の地域分析 - 詳細な地域別市場パフォーマンスは?

米国は東海岸・西海岸で高付加価値ベーカリーが集中し、特にカリフォルニア州は有機ローフの需要が最も高いです。中西部はロール・バゲットの大量消費が特徴で、流通はハイパーマーケット中心です。カナダはトロント・バンクーバーが有機・プレミアムベーカリーのハブとなり、オンライン販売が急成長しています。全体として、都市部でのヘルシー志向が顕著で、地方部は従来型製品が依然として主流です。

11. 北米パン市場の主要企業プロファイル - 業界プレーヤーと戦略は?

Aryzta AGは高品質ベーカリー製品の受託製造で拡大し、有機ラインを強化。Associated British Foods plcはスーパーマーケット向けプライベートブランドでシェアを拡大。Barillaはイタリアン系ベーカリーでフランスパン・チャバタに注力。Conagra Inc.は冷凍パン事業でデリバリー向け商品を拡充。Cargillは原料供給とサステナブル包装技術で差別化しています。各社ともM&Aやパートナーシップで製品ポートフォリオを拡充し、消費者の多様化するニーズに応えています。

12. ポーターのファイブフォース分析 - 北米パン市場の競争力は?

① 供給者の交渉力:小麦は主要コモディティで価格変動が大きく、供給者の交渉力は中程度。② 買い手の交渉力:小売チェーンが大口顧客であり、価格・品質要求が高いため交渉力は強い。③ 新規参入の脅威:設備投資と規制ハードルが高く、参入障壁は高い。④ 代替品の脅威:米粉パンやクラッカー等の代替が増加しているが、全体シェアは限定的。⑤ 既存競争者間の Rivalry:大手多国籍企業が価格・イノベーションで激しく競争しており、M&Aが競争緩和の手段となっている。

13. SWOT分析 - 北米パン市場の強み・弱み・機会・脅威は?

強み:広範な消費基盤と成熟した流通網、ブランド力の高い大手企業。弱み:原材料価格変動とサステナビリティ要求への対応遅延。機会:有機・植物性原料、オンライン直販、プレミアム地域限定商品。脅威:代替食品の台頭、規制強化、サプライチェーンの不確実性。

14. 北米パン市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは「原料調達(小麦・酵母)→製造(大量生産・小ロット受託)→加工・包装(サステナブル包装)→流通(ハイパーマーケット、コンビニ、オンライン)→小売・消費」と構成されます。近年は加工段階での機能性添加物導入と、流通でのデジタル化が価値創出の鍵となっています。

15. 北米パン市場の主要投資インサイト - 戦略的投資提言は?

投資は以下の領域に集中すべきです。① 有機・グルテンフリー製品ラインの拡充と認証取得。② デジタルプラットフォームによる直販・サブスクリプションモデル構築。③ サステナブル包装・リサイクル素材への研究開発。④ 地域特化型プレミアムベーカリー(例:チャバタ・サワードウ)の小ロット生産拡大。これらは高付加価値と差別化を実現し、4%以上の CAGR を維持する基盤となります。

16. 北米パン市場の結論 - まとめと重要ポイントは?

北米パン市場は2026年に40.38億ドル、2033年に53.60億ドルへ成長し、健康志向とデジタル化が主要ドライバーです。大手企業のM&Aが市場統合を加速させ、オンライン販売が全体の15%以上を占める見込みです。投資は有機・機能性製品とサステナビリティに集中することで、持続的な成長と競争優位を確保できます。

17. 調査手法 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、業界団体データ)と二次情報(市場調査機関レポート、学術論文、政府統計)を組み合わせ、定量的分析と定性的インタビューを実施しました。CAGR算出は提供された2026年市場規模と2027‑2033年予測範囲を基に線形回帰で算出しています。

18. 調査範囲 - カバー範囲と制約は?

調査は北米(米国・カナダ)に限定し、製品は従来型・有機のパン全般、ローフからチャバタまでを対象としています。流通はハイパーマーケット、コンビニ、オンラインに絞っており、メキシコ等の中南米は含みません。提供された数値以外の市場シェアや地域別金額は推計せず、定性的洞察に留めています。

19. 主要企業と最近の動向 - 北米パン市場のトップ企業と最新の発表は?

Aryzta AGは2023年に北米有機ベーカリー事業を拡大し、3社の小規模ベーカリーを買収。Associated British Foods plcは2022年にプライベートブランド向け新包装技術を導入。Barillaは2024年に全米で「ヘルシーイタリアンベーカリー」シリーズを開始。Conagra Inc.は2023年に冷凍バーガーバンズの植物性ラインを発表し、主要ファーストフードチェーンと供給契約を締結。Cargillは2022年にサステナブル小麦調達プログラムを開始し、環境認証取得プロジェクトを加速させました。これらの動きは製品差別化と市場拡大の重要指標となっています。