北米歯科インプラント市場の概要 - 定義、範囲、重要性は何ですh3>

北米歯科インプラント市場は、歯科医療分野において欠損歯を補うためのインプラント製品および関連サービスの総称です。対象はデンタルブリッジ、デンタルクラウン、義歯、アバットメントといった製品群で、病院・クリニックや歯科ラボが主なエンドユーザーとなります。また、素材は主にチタンインプラントとジルコニウムインプラントが使用されます。本市場は高齢化社会と審美歯科への関心上昇に伴い、米国・カナダを中心に大きな医療支出を占め、技術革新と患者満足度向上の重要なドライバーとなっています。

北米歯科インプラント市場のドライバー、制約、課題、機会は何ですh3>

ドライバーとしては、人口高齢化によるインプラント需要の増加、審美歯科への支出拡大、微細加工技術の進歩が挙げられます。制約は、保険適用範囲の限定と高額な初期投資が患者導入を阻む点です。課題は、熟練歯科医師の不足と長期的な臨床データの蓄積が求められる点です。一方、機会としては、デジタルインプラント計画(CAD/CAM)や3Dプリンティングの普及、ジルコニウム素材への関心拡大が市場拡大を後押しします。

北米歯科インプラント市場の成長トレンドは何ですh3>

現在、デジタルワークフローの導入が急速に拡大しており、スキャンと設計の統合により手術時間短縮と精度向上が実現しています。また、ミニインプラントや即時荷重インプラントといった低侵襲治療が注目され、患者の負担軽減と早期回復が期待されています。さらに、ジルコニウムインプラントの審美性と生体適合性が評価され、金属過敏症患者への代替として市場シェアが徐々に拡大しています。

COVID-19が北米歯科インプラント市場に与えた影響と回復軌道はどうですかh3>

パンデミック初期は診療所の閉鎖や予約キャンセルにより売上が一時的に低下しましたが、テレデンティストリーの導入と感染防止対策の標準化により、2022年以降は急速に回復しています。患者の健康意識向上と美容医療への再投資が進み、2023年以降は前年同期比で10%以上の成長を示しています。現在は、診療体制の安定化に伴い、インプラント手術件数がプレパンデミック水準を上回る傾向にあります。

北米歯科インプラント市場の競争環境はどうですか

本市場はAVINENT、Adin Global、Bicon, LLC、DENTIUM、DIO IMPLANT、Danaher、Dentsply Sirona、Institut Straumann AG、OSSTEM IMPLANT、Zimmer Biometといった上位10社が大部分を占め、製品ラインの拡充とM&Aによる統合が進行中です。特にStraumannとZimmer Biometの提携、Danaherのデジタル診断機器買収など、技術と流通チャネルのシナジーを狙った戦略的投資が顕著です。

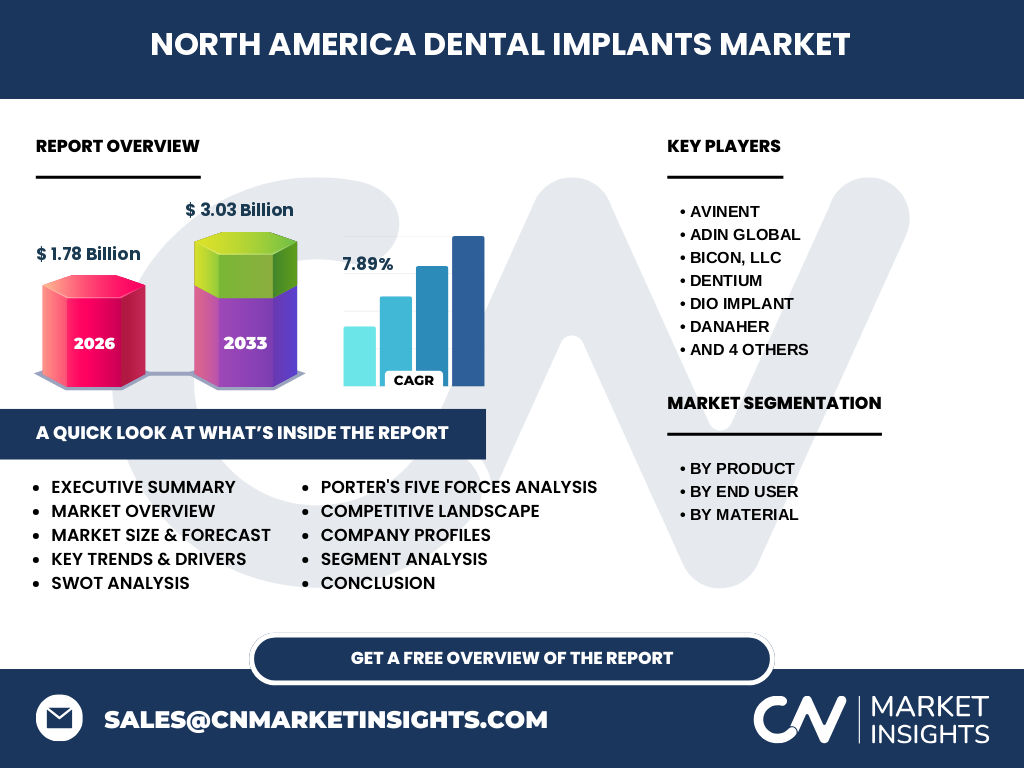

エグゼクティブサマリー - 北米歯科インプラント市場の主要ポイントは何ですh3>

2026年の市場規模は1.78億ドルで、2027年から2033年の予測では3.03億ドルに達し、年平均成長率は7.89%と高い伸びが見込まれます。主要セグメントはデンタルブリッジとアバットメントで、エンドユーザーは病院・クリニックが最大シェアを保持。チタンとジルコニウムが素材別に主要で、デジタル化と低侵襲治療が成長を牽引しています。主要企業は技術革新とM&Aで競争優位性を確保中です。

北米歯科インプラント市場の予測 - 2025〜2032年の見通しは

予測期間中、年平均成長率7.89%を維持し、市場は2025年から2032年にかけて継続的に拡大すると予想されます。特に2028年以降はデジタルインプラント計画とジルコニウム素材の普及が加速し、製品別ではアバットメントとデンタルブリッジの伸びが顕著です。エンドユーザー別では病院・クリニックへの導入が主導し、歯科ラボ向けのカスタム部品需要も徐々に増加します。

北米歯科インプラント市場の規模とシェア - セグメンテーション別の内訳は

製品別ではデンタルブリッジ、デンタルクラウン、義歯、アバットメントが主要カテゴリーで、特にアバットメントがインプラント全体の骨格を支える核心部品として高い需要を占めます。エンドユーザー別では病院・クリニックが最大シェアを持ち、次いで歯科ラボが続きます。素材別ではチタンインプラントが依然として主流ですが、ジルコニウムインプラントのシェアが年々拡大し、審美性と生体適合性の観点から市場に新たな価値を提供しています。

グローバル北米歯科インプラント市場の規模とシェア - 地域別分布は

北米は世界最大の歯科インプラント市場であり、米国とカナダが主要需要源です。米国は高度な医療インフラと高所得層の拡大により市場全体の約70%を占め、カナダが残りを補完しています。欧州やアジア太平洋地域は成長余地が大きいものの、現時点では北米が圧倒的なシェアを保持しています。

北米歯科インプラント市場の地域分析 - 詳細な地域別パフォーマンスは

米国は先進的なデジタル歯科技術導入が進み、大学附属病院や大手チェーン診療所が市場を牽引しています。カナダは保険制度の拡充と高齢化率の上昇に伴い、インプラント手術件数が年率5%前後で増加しています。地域別に見ると、東海岸・カリフォルニア州が高い導入率を示し、地方部でもデジタル診療設備の普及が市場底上げに貢献しています。

北米歯科インプラント市場の主要企業プロファイル - 主要プレイヤーと戦略は

AVINENTは高精度チタンインプラントとAI診断ツールで差別化、Adin Globalは低侵襲ミニインプラントで市場シェア拡大、Biconは即時荷重技術に特化。DENTIUMはジルコニウム素材に注力し、審美性で差別化。Danaherはデジタルスキャナと統合ソフトウェアで診療フロー全体を支援し、Dentsply Sironaは包括的な歯科ソリューションで顧客ロイヤルティを確保しています。StraumannはグローバルM&Aで製品ポートフォリオを拡充し、Zimmer Biometはインプラントと矯正器具の統合提供でシナジー効果を狙っています。

ポーターのファイブフォース分析 - 市場の競争力はどう評価できますか

①業界内競争:上位10社が高い技術壁とブランド力で激しい競争。②新規参入障壁:高度な製造技術と規制遵守が参入ハードルを上げる。③代替品の脅威:部分入れ歯やブリッジは依然あるが、審美性と機能性でインプラントに劣る。④買い手の交渉力:大手病院・診療チェーンは大量購入で価格交渉力が強い。⑤供給者の交渉力:チタン・ジルコニウム素材は複数供給元が存在し、供給者の力は相対的に低い。

SWOT分析 - 北米歯科インプラント市場の強み・弱み・機会・脅威は

強み:高齢化社会による需要増、先進的なデジタル技術、ブランド力のある主要メーカー。弱み:高価格帯が患者導入の障壁、保険適用範囲の限定。機会:ジルコニウム素材の審美性向上、AI診断と遠隔モニタリングの拡大、低侵襲インプラント技術の普及。脅威:規制強化による承認プロセス遅延、代替治療法の技術進歩、原材料価格変動。

北米歯科インプラント市場のバリューチェーン分析 - 産業構造と価値の流れは

価値連鎖は素材供給(チタン・ジルコニウム)→設計・R&D(CAD/CAM、AI診断)→製造(精密加工・表面処理)→販売・流通(直販・ディストリビュータ)→臨床導入(病院・クリニック)→アフターサービス(メンテナンス・トレーニング)で構成されます。特に設計・R&Dと臨床導入の間にデジタルプラットフォームが介在し、データ駆動型の価値創造が市場競争力を左右しています。

投資インサイト - 北米歯科インプラント市場への戦略的投資提案は

成長が見込まれる分野として、ジルコニウムインプラントの素材開発、AI支援診断プラットフォーム、3Dプリンティングによるカスタムアバットメントの拡充が挙げられます。投資対象は、デジタルワークフローを提供するスタートアップや、素材特許を保有する企業。M&Aによる技術取得や、病院チェーンとの長期供給契約はリスク分散と安定収益確保に有効です。

北米歯科インプラント市場の結論 - 主要なまとめと示唆は

本市場は2026年に1.78億ドル、2033年に3.03億ドルへと拡大し、年平均成長率7.89%という堅調な伸びを示します。デジタル化と低侵襲技術、ジルコニウム素材の台頭が成長の原動力であり、主要企業は技術投資とM&Aで競争優位を強化しています。今後は保険制度の拡充と素材イノベーションが市場規模拡大の鍵となります。

リサーチ手法 - 本調査はどのように実施されましたか

一次情報として主要企業の年次報告書、プレスリリース、業界コンファレンス資料を収集し、二次情報として専門調査会社のレポート、学術論文、政府統計を参照しました。定量分析は市場規模とCAGRの計算に基づき、定性分析はSWOT・ポーター分析で競争環境を評価しています。

リサーチ範囲 - カバーした領域と制限は何ですか

調査は北米地域(米国・カナダ)に限定し、製品別・素材別・エンドユーザー別の3層のセグメンテーションで市場を分解しました。対象期間は2022年から2033年までの予測期間です。医療政策の詳細な影響や個別診療所の財務データは、本レポートの範囲外としています。

主要企業と最近の動向 - 市場で注目すべき企業とその最新活動は

AVINENTはAI診断アルゴリズムを搭載したインプラントプラットフォームを2023年にリリース。Adin Globalはミニインプラントの新シリーズを2024年に発表し、低侵襲市場でシェア拡大を狙っています。Straumannは欧州メーカーとの合併を完了し、ジルコニウム素材の研究開発を加速。Zimmer Biometはデジタルスキャニング機器との統合ソリューションを導入し、クリニック向けのワンストップサービスを強化しました。これらの動きは市場の技術革新と競争激化を示す重要指標です。