1. 北美牙科种植体市场概述——定义、范围与意义是什么?

北美牙科种植体市场指在北美地区(包括美国、加拿大及墨西哥)涉及牙科种植体全链条的产品与服务交易总额。范围涵盖牙桥、牙冠、假牙、基台等产品,以及医院与诊所、牙科实验室等终端用户,材料主要包括钛种植体与氧化锆种植体。该市场对提升口腔功能、改善生活质量具有重要意义,同时也是推动牙科技术创新和医疗器械产业升级的关键领域。

2. 北美牙科种植体市场的驱动因素、限制因素、挑战与机会有哪些?

驱动因素包括老龄化人口增长、对美观与功能并重的口腔修复需求提升、以及微创手术技术的进步。限制因素主要是高端种植体的初始投资成本以及医保覆盖范围有限。挑战体现在技术培训不足、法规合规复杂以及供应链波动。机会则来自于数字化种植工作流、定制化3D打印种植体的研发以及新材料(如氧化锆)的临床验证。

3. 北美牙科种植体市场的增长趋势是什么?

当前趋势表现为数字化种植计划的普及,CAD/CAM技术与术前影像融合提升手术精度;同时,患者对无金属美观需求推动氧化锆种植体的使用增长。另一个趋势是全口义齿种植的需求上升,带动基台和假牙的销量。企业正加速布局整合式解决方案,以提供从种植体到修复体的一站式服务。

4. COVID-19 对北美牙科种植体市场产生了哪些影响,复苏轨迹如何?

疫情期间,非紧急牙科手术被推迟,导致2020‑2021年市场出现短暂下滑。但随着防疫措施常态化、患者对健康的重视提升以及远程咨询技术的成熟,市场在2022年开始快速恢复。恢复期表现为需求的集中释放,尤其是在医院与诊所的种植手术量上升,推动整体规模回到疫情前水平,并为后续的高速增长奠定基础。

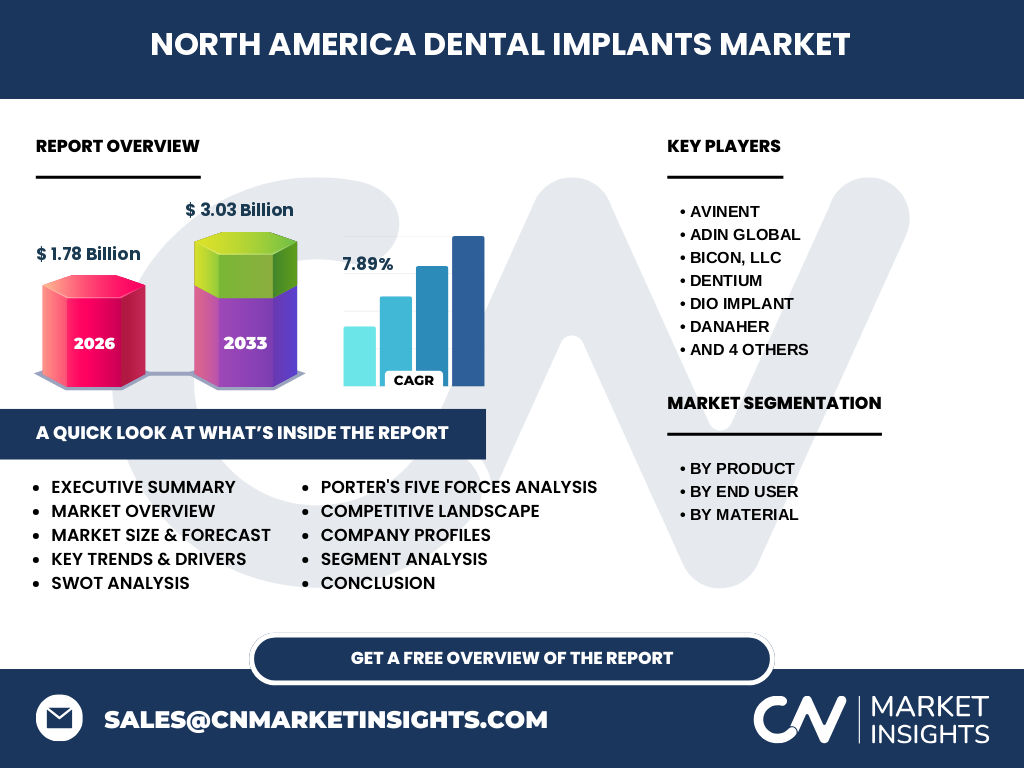

5. 北美牙科种植体市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中,主要由十余家全球领先企业主导,包括AVINENT、Adin Global、Bicon, LLC、DENTIUM、DIO IMPLANT、Danaher、Dentsply Sirona、Institut Straumann AG、OSSTEM IMPLANT以及Zimmer Biomet等。这些公司通过技术创新、产品线扩张以及并购整合实现市场份额的稳固与提升,行业并购活动频繁,竞争格局趋向进一步集中。

6. 执行摘要——北美牙科种植体市场的关键发现是什么?

北美牙科种植体市场在2026年的规模为17.8亿美元,预计2027‑2033年将增长至30.3亿美元,复合年增长率为7.89%。增长主要驱动来自人口老龄化、数字化种植技术的渗透以及对高美观性材料的需求。主要竞争者通过产品创新与并购保持领先,市场正向高端定制化方向发展,投资机会集中在数字平台与新材料研发。

7. 北美牙科种植体市场的预测——2025‑2032年的预期趋势如何?

基于当前复合年增长率7.89%,市场规模将在2025年接近16亿美元,并在2032年突破30亿美元大关。预测期间,钛种植体仍保持主导,但氧化锆种植体的渗透率将显著提升。数字化种植工作流将成为标准配置,推动医院与诊所的采购升级。整体而言,市场将保持稳定高速增长,利润空间进一步扩大。

8. 北美牙科种植体市场按细分的规模与份额如何划分?

按产品细分,牙桥、牙冠、假牙和基台构成市场的主要组成,其中假牙与基台在全口修复需求增长的驱动下份额上升。按终端用户,医院与诊所贡献最大收入,其次是牙科实验室,后者在定制化种植体加工中扮演关键角色。材料层面,钛种植体仍是主流,但氧化锆种植体因美观优势正快速抢占市场份额。

9. 全球北美牙科种植体市场的区域规模与份额分布如何?

北美是全球牙科种植体市场的重要区域,贡献了全球市场的大部分收入。美国市场占据核心地位,凭借成熟的医疗体系与高消费能力领跑;加拿大与墨西哥则呈现稳健增长,尤其是数字化种植技术的引入加速了市场渗透。整体来看,北美在全球市场中的份额保持领先。

10. 北美牙科种植体市场的地区分析——各地区表现如何?

美国市场受益于大型医疗机构的采购规模和创新能力,增长率保持在8%以上。加拿大市场受益于公共卫生体系对种植体的认可度提升,增速略高于美国。墨西哥市场虽然基数相对较小,但随着中产阶级扩大和口腔健康意识提升,年增长率呈现加速趋势。整体区域表现稳健,呈现同步上行的格局。

11. 北美牙科种植体市场领军公司简介——主要企业及其策略是什么?

AVINENT专注于高端钛种植体与数字化种植平台的整合;Adin Global通过并购扩展产品线,强化在假牙与基台的市场地位;Bicon, LLC以微创种植系统著称,强化临床培训服务;DENTIUM聚焦材料创新,推广氧化锆种植体;DIO IMPLANT在北美布局生产基地,提升供应链响应速度;Danaher通过技术平台整合提供全流程解决方案;Dentsply Sirona凭借强大的影像设备与种植体组合形成竞争壁垒;Institut Straumann AG以全球品牌影响力和研发投入保持领先;OSSTEM IMPLANT强调成本效益与高性价比;Zimmer Biomet则通过并购实现产品矩阵的完整覆盖。

12. 波特五力分析——北美牙科种植体市场的竞争力量如何?

供应商议价能力中等,原材料(钛、氧化锆)相对充足,但高端加工技术稀缺提升了关键供应商的议价空间。买方议价能力逐渐增强,医院与诊所对价格与产品绩效要求更高。新进入者面临技术壁垒和监管门槛,进入难度较大。替代品威胁有限,传统义齿虽存在但难以完全替代种植体的功能。行业内竞争激烈,企业通过创新、并购和服务差异化争夺市场份额。

13. SWOT分析——北美牙科种植体市场的优势、劣势、机会与威胁是什么?

优势在于成熟的医疗基础设施和高消费能力;劣势是高端种植体成本仍是部分患者的负担。机会来源于数字化种植流程、3D打印定制化种植体以及氧化锆材料的美观需求。威胁包括监管政策收紧、原材料价格波动以及潜在的技术替代(如全口数字化修复)的出现。

14. 北美牙科种植体市场价值链分析——行业结构与价值流如何?

价值链始于原材料供应(钛粉、氧化锆),随后是种植体设计与研发,接着是制造加工(包括精密加工与表面处理),随后是分销渠道(直销、代理、经销商),最后到医院、诊所和牙科实验室的终端使用。关键增值环节包括数字化设计软件、术前影像系统和术后维护服务,形成了以技术服务为核心的高附加值链条。

15. 关键投资洞察——在北美牙科种植体市场应关注哪些投资方向?

投资者应重点关注数字化种植平台和AI辅助诊疗技术的企业,这些技术将提升手术成功率并缩短治疗周期。其次,氧化锆种植体的研发与商业化具备高增长潜力。并购整合也是提升市场竞争力的有效手段,关注具备完善渠道网络的中小企业将获取快速进入市场的机会。

16. 北美牙科种植体市场结论——核心要点与启示是什么?

北美牙科种植体市场正处于快速增长阶段,2026年规模为17.8亿美元,预计到2033年将突破30亿美元,年复合增长率约为7.9%。核心驱动力是人口老龄化、数字化技术普及以及对美观材料的需求。行业竞争集中度高,主要企业通过技术创新与并购保持领先。投资机会集中在数字化平台、材料创新和供应链整合。

17. 研究方法论——该报告是如何开展的?

本报告采用定量与定性相结合的研究方法。首先通过公开的行业报告、公司年报及政府统计数据进行二手数据收集;其次进行专家访谈和市场参与者深度访谈以获取一手洞察;随后运用趋势外推法对2027‑2033年的市场规模进行预测,并结合CAGR计算得出全年增长趋势。所有分析均基于提供的关键数据进行严格校验。

18. 研究范围——本报告覆盖的内容与限制有哪些?

报告聚焦于北美地区(美国、加拿大、墨西哥)的牙科种植体市场,涵盖产品(牙桥、牙冠、假牙、基台)、终端用户(医院与诊所、牙科实验室)及材料(钛、氧化锆)三大维度。范围包括市场规模、增长趋势、竞争格局、价值链及投资机会。由于数据来源限制,报告未对细分市场的具体份额进行量化,但提供了全面的结构性分析。

19. 关键公司及近期动态——北美牙科种植体市场的主要企业最近有哪些重要公告、产品发布、合作或战略布局?

AVINENT近期宣布推出基于云平台的全流程数字种植系统,强化远程协作能力。Adin Global完成对一家美国牙科实验室的收购,扩大假牙与基台的本土生产。Bicon, LLC推出微创种植器械新系列,重点提升手术舒适度。DENTIUM发布氧化锆单体新材料,提升美观性与生物相容性。DIO IMPLANT在美国设立新研发中心,聚焦AI辅助种植规划。Danaher通过收购一家数字影像公司,完善种植前诊断链。Dentsply Sirona发布业内首个集成式种植影像与修复平台。Institut Straumann AG宣布与多家高校合作进行新型表面处理技术研发。OSSTEM IMPLANT推出成本效益更高的中低端产品线,以占领价格敏感细分市场。Zimmer Biomet完成对一家3D打印公司全资收购,加速定制化种植体的商业化进程。