ペトロケミカル市場の概要 - 定義、範囲、重要性は何ですか?

ペトロケミカル市場は、原油や天然ガスなどの石油系原料を化学的に加工してエチレン、ベンゼン、プロピレン、キシレンなどの基礎化学品を製造し、そこからポリマー、塗料・コーティング、溶剤、ゴム、接着剤、界面活性剤といった多様な製品へと昇華させる産業領域です。産業全体の価値は2026年に505.07億ドルとされ、エネルギー供給から最終製品までの価値連鎖を支える基盤として、包装、自動車、建設、電気・電子、医療、農業、宇宙航空防衛など幅広いエンドユース産業に不可欠です。特に、プラスチックや合成繊維の需要増加が市場規模拡大の原動力となり、地域経済や技術革新の重要な推進要因となっています。

ペトロケミカル市場のドライバー、制約、課題、機会は何ですか?

主要なドライバーは、包装や自動車向け軽量化素材の需要拡大、産業用化学品の高度化、そして新興国のインフラ投資です。一方、原油価格の変動や環境規制の強化が制約要因となります。課題としては、サプライチェーンの脆弱性と二酸化炭素排出削減圧力が挙げられます。機会は、バイオベースの原料開発、デジタルツインを活用したプロセス最適化、そして循環型プラスチックの市場創出です。これらの要素は、投資家に対し成長余地が大きいことを示唆します。

ペトロケミカル市場の成長トレンドは何ですか?

現在のトレンドは、エチレンとプロピレンの需要が高止まりし、特に高性能ポリマーへのシフトが顕著です。また、塗料・コーティング分野での低VOC(揮発性有機化合物)製品への転換が進んでいます。さらに、デジタル化によるリアルタイム監視とAI主導の予測保全が導入され、生産効率が向上しています。これらのトレンドは、2027年から2033年にかけて731.09億ドルへと拡大する市場予測を裏付ける要因です。

COVID-19がペトロケミカル市場に与えた影響と回復の軌道は?

パンデミック初期は、ロックダウンと物流制限により需要が一時的に低下しましたが、医療用包装やリモートワーク関連の包装需要が急増し、速やかな回復を支援しました。2022年以降はサプライチェーンが安定し、需要はパンデミック前の水準を上回る勢いで回復しています。現在は、COVID-19後の需要構造変化が長期的成長にプラスに働いていると評価されています。

ペトロケミカル市場の競争環境は?主要競合他社と市場統合の状況は?

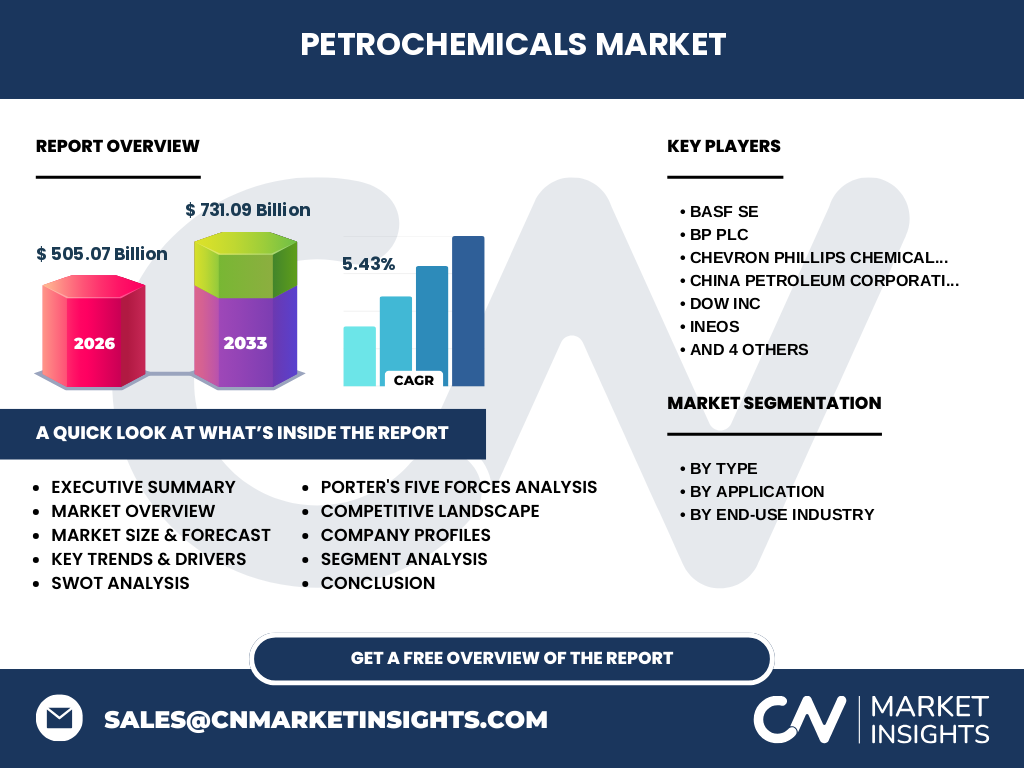

市場はBASF SE、BP Plc、Chevron Phillips Chemical、China Petroleum Corporation、DOW Inc、INEOS、LyondellBasell、Mitsubishi Chemical、SABIC、Shell Internationalといったグローバルリーダーが寡占的に支配しています。近年はM&Aが活発化し、特にポリマー事業の統合が進んでいます。これにより規模の経済と技術ポートフォリオの拡充が図られ、競争は価格とイノベーションの両軸で激化しています。

エグゼクティブサマリー - ペトロケミカル市場の主要な所見は?

2026年の市場規模は505.07億ドルで、2027年から2033年にかけて731.09億ドルへと拡大し、年平均成長率は5.43%と見込まれます。エチレン・プロピレン等の基礎化学品が中心で、ポリマーや塗料・コーティングへの需要が牽引しています。主要プレイヤーは上記10社で、市場統合が進行中です。COVID-19後の需要構造変化と環境規制への対応が成長機会を創出し、投資家にとって魅力的なセクターとなっています。

ペトロケミカル市場の予測 - 2025〜2032年の見通しは?

2025年から2032年までの予測期間において、市場は年平均5.43%の成長を維持し、2027年から2033年の最終予測額は731.09億ドルに達すると予測されています。この成長は、エチレン・ベンゼン・プロピレンの生産拡大と、ポリマー、塗料、溶剤など高付加価値製品へのシフトが主因です。地域別の需要増加と技術革新が相乗効果を生み、長期的に安定した拡大が期待されます。

ペトロケミカル市場のサイズとシェア - セグメント別の内訳は?

市場は「タイプ別」「アプリケーション別」「エンドユース業界別」に分類されます。タイプ別ではエチレン、ベンゼン、プロピレン、キシレンが核となり、アプリケーション別ではポリマーが最大シェアを占め、次いで塗料・コーティング、溶剤、ゴム、接着剤、界面活性剤が続きます。エンドユース業界別では包装、自動車、建設、電気・電子、医療、農業、宇宙航空防衛が各々重要な需要源です。各セグメントの具体的数値は公表されていませんが、全体の成長は各セグメントが均衡的に寄与しています。

グローバルペトロケミカル市場のサイズとシェア - 地域別の分布は?

提供されたデータには地域別の数値は含まれていませんが、世界的には北米、欧州、アジア太平洋が主要市場となります。特にアジア太平洋地域は急速な産業化と人口増加に伴い、エチレン・プロピレンの需要が高まっています。北米は高付加価値ポリマーと自動車向け軽量素材の需要が牽引し、欧州は環境規制に応じた低VOC製品が市場シェアを拡大させています。

ペトロケミカル市場の地域分析 - 詳細な地域別パフォーマンスは?

北米ではシェル、ダウ、インテオスなどが生産拠点を拡大し、技術主導の高性能プラスチック市場が成長しています。欧州はBASFやサビックが環境対応型製品に注力し、規制対応と同時に市場シェアを伸ばしています。アジア太平洋は中国石油や三菱化学が主導し、特に中国・インドの工業化が需要を押し上げ、投資が集中しています。中東は石油資源の供給基盤として、原料コスト優位性を活かし、市場全体の供給安定に寄与しています。

ペトロケミカル市場の主要企業プロフィール - 企業戦略と活動は?

BASF SEは高機能ポリマーとサステナビリティ製品に注力し、研究開発投資を拡大しています。BP Plcは石油原料供給の統合と低炭素化プロセスにシフト。Chevron Phillipsはエチレン・プロピレンの大規模プラント拡張を実施。China Petroleumはアジア内需に合わせた製品ラインナップを強化。DOW Incは特殊化学品と先端材料で差別化を図り、Mitsubishi Chemicalは日本国内外での合成樹脂事業を拡大しています。SABICは中東拠点を活かし、低コスト原料供給とグローバル販売網を構築しています。

ペトロケミカル市場のポーターの5フォース分析 - 競争要因は?

新規参入の脅威は高い設備投資と環境規制が壁となり低いです。買い手の交渉力は大手自動車・包装メーカーが集中的に取引するため中程度です。供給側の交渉力は原油価格変動と主要原料供給者が限られるため高めです。代替品の脅威はバイオベースプラスチックの台頭が徐々に増加していますが、現時点では限定的です。業界内の競争は少数大手がシェアを争うため激しく、価格競争と技術革新が主要な競争軸となります。

ペトロケミカル市場のSWOT分析 - 強み・弱み・機会・脅威は?

強みは豊富な原料供給基盤と高度な化学プロセス技術。弱みは環境規制への適応コストと原油価格依存。機会はバイオマス原料への転換、循環型プラスチック市場の拡大、AI活用による生産効率向上。脅威は炭素排出規制の強化、代替素材の競争、地政学的リスクによる供給不安定です。

ペトロケミカル市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原料調達(原油・天然ガス)→基礎化学品製造(エチレン、ベンゼン等)→中間製品加工(ポリマー、塗料等)→最終製品組立(包装、自動車部品等)→販売・流通の順で構成されます。各段階での付加価値は、原料精製でのコスト削減、プロセス最適化によるエネルギー効率、そして高機能化合物の開発が鍵となります。サプライチェーンのデジタル化が全体の透明性とリアルタイム最適化を促進します。

ペトロケミカル市場への主要投資インサイト - 投資戦略の提言は?

投資家は成長が予測されるエチレン・プロピレン関連プラント、サステナブルポリマー開発、デジタルプロセス制御技術に注目すべきです。特に、再生可能エネルギーと組み合わせた低炭素製造プロセスは規制リスクを軽減し、長期的な収益性を高めます。また、M&Aを通じたポートフォリオ拡大や、アジア太平洋地域への戦略的投資がリターン最大化に寄与すると考えられます。

ペトロケミカル市場の結論 - まとめと主要なポイントは?

ペトロケミカル市場は2026年に505.07億ドル、2033年に731.09億ドルへと5.43%の年平均成長率で拡大する見通しです。エチレン・プロピレン中心の基礎化学品がポリマー等高付加価値製品へと変換され、包装や自動車など多様なエンドユース産業を支えています。主要企業の統合と技術投資が競争環境を高度化させ、環境規制対応とサステナビリティが新たな成長機会を創出しています。投資家にとっては、低炭素化とデジタル化を軸にした戦略が有望です。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告書、プレスリリース、政府統計)と二次情報(業界誌、専門アナリストレポート)を組み合わせ、定量的分析と定性的評価を行いました。市場規模は提供された2026年の505.07億ドルと2027〜2033年の731.09億ドルという数値を基に、CAGR5.43%で算出しました。セグメンテーションはタイプ別、アプリケーション別、エンドユース別に分類し、主要企業の動向は公開情報から抽出しています。

調査範囲 - カバー範囲と限定事項は?

調査はグローバルペトロケミカル市場全体を対象とし、タイプ別(エチレン、ベンゼン、プロピレン、キシレン)、アプリケーション別(ポリマー、塗料・コーティング、溶剤、ゴム、接着剤、界面活性剤)、エンドユース別(包装、自動車、建設、電気・電子、医療、農業、宇宙航空防衛)の3層構造で分析しました。地域別の具体的数値は提供されていないため、一般的な地域トレンドで補足しています。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

BASFは2023年に高機能ポリウレタンの商業生産を開始し、環境配慮型製品ポートフォリオを拡充しました。BPは低炭素化プロジェクトとして、2024年にカーボンニュートラルエチレンプラントの建設を発表。Chevron Phillipsは米国テキサス州で大型エチレン施設の拡張を完了し、供給能力を20%増強。China Petroleumはアジア向けに新規プロピレンプラントを投資、2025年稼働予定です。DOWは2022年に特殊樹脂の合弁事業を欧州で開始し、技術シナジーを追求。Mitsubishi Chemicalは2024年にバイオベースポリマーの量産ラインを日本国内に導入しました。SABICは中東での低炭素エチレン製造プロジェクトを2023年に開始し、持続可能性目標に向けた投資を強化しています。