1. アジア太平洋3Dセンサー市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋3Dセンサー市場は、ステレオビジョン、タイム・オブ・フライト(ToF)、構造光、フラッドイルミネーションといった先端的な3次元測定技術を活用し、医療、航空宇宙、産業、車載といった多様なエンドユーザー業界に提供される製品・サービスの総称です。これらのセンサーは、高精度な距離測定や形状認識をリアルタイムで実現し、製造プロセスの自動化、ロボティクス、拡張現実(AR)/仮想現実(VR)などのイノベーションを支える基盤技術として位置付けられます。アジア太平洋地域は、半導体製造拠点や車両産業の集積、政府のデジタルトランスフォーメーション支援策が強化されていることから、市場拡大の中心的な役割を担っています。

2. アジア太平洋3Dセンサー市場のドライバー、阻害要因、課題、機会は何ですか?

主なドライバーは、自動運転車や高度なロボットの需要増加、医療画像診断の高度化、そしてスマート製造への投資拡大です。一方、阻害要因としては、3Dセンサーの製造コストが依然として高いこと、データ処理の高度化に伴うサイバーセキュリティリスク、そして標準化が未成熟である点が挙げられます。課題は、技術間の相互運用性確保と、各国規制への適合です。機会は、5G・低遅延通信インフラの普及によるエッジAI連携、及び産業用IoT(IIoT)プラットフォームへの統合が加速する点にあります。

3. アジア太平洋3Dセンサー市場の成長トレンドは何ですか?

現在のトレンドは、ToF技術の小型化と消費電力削減に向けた半導体プロセスの最適化です。また、構造光を活用したスマートフォン向け顔認証技術が成熟し、消費者向けデバイスへの搭載が拡大しています。さらに、産業用途では、デジタルツインと組み合わせたリアルタイム品質管理が注目され、フラッドイルミネーション方式が高精度測定領域でシェアを伸ばしています。

4. COVID-19はアジア太平洋3Dセンサー市場にどのような影響を及ぼし、回復の軌道はどうなっていますか?

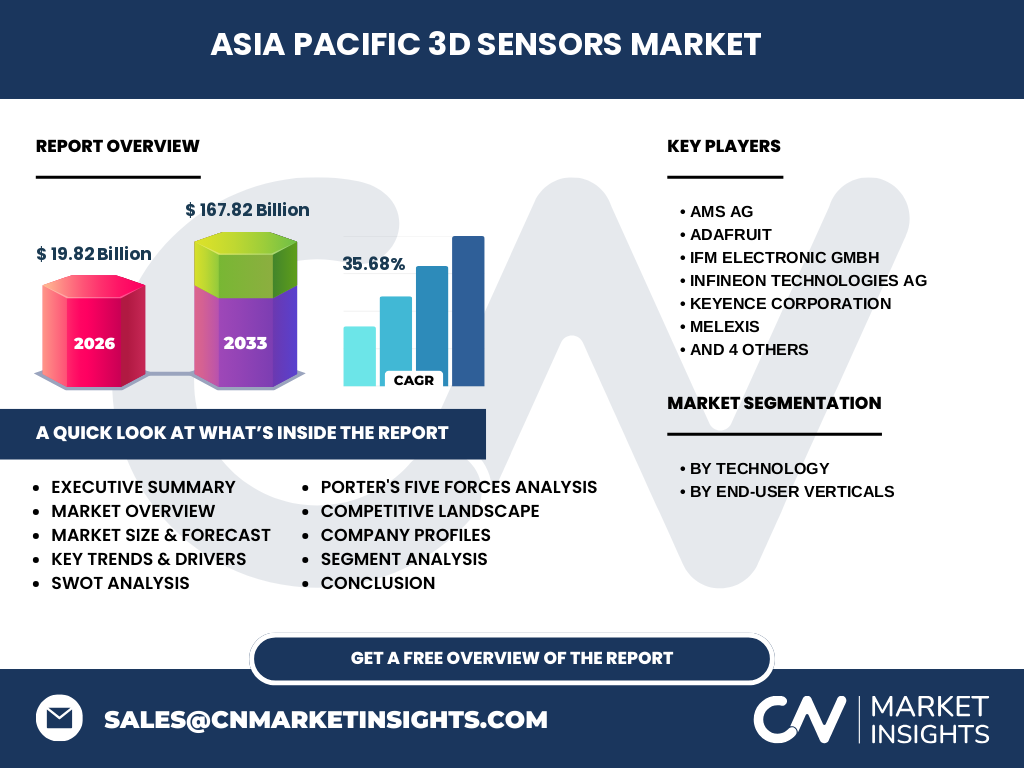

パンデミック初期は、サプライチェーンの混乱と一時的な需要減少が見られましたが、リモート診療や非接触型検査の需要増に伴い、医療分野での3Dセンサー導入が加速しました。2022年以降、産業活動の再開と自動車メーカーの電動化・自動運転開発が本格化し、需要は急速に回復。現在は、回復基調が定着し、2026年の市場規模19.82億ドルを起点に、予測期間中は年平均35.68%の高成長が見込まれています。

5. アジア太平洋3Dセンサー市場の競争環境はどうなっていますか?主要競合企業と市場統合の状況は?

主要競合には、AMS AG、Adafruit、IFM Electronic GmbH、Infineon Technologies AG、Keyence Corporation、Melexis、STMicroelectronics、Sony Corporation、Teledyne、Texas Instrumentsが含まれます。これらは、技術開発力と製造規模で差別化を図っており、特に半導体ファウンドリを保有する企業が先行投資を実施。近年は、技術提携やM&Aによるポートフォリオ拡充が活発化しており、センサー単体だけでなく、AIチップやソフトウェアスタックを組み合わせた統合ソリューション提供へとシフトしています。

6. エグゼクティブサマリー - アジア太平洋3Dセンサー市場の重要ポイントは?

本市場は2026年に19.82億ドル規模と推定され、2027年から2033年にかけて167.82億ドルへと拡大、年平均成長率は35.68%という抜群の伸びを示します。成長エンジンは自動車の自動運転、産業ロボティクス、医療画像診断の3本柱であり、技術別ではToFと構造光が主導。主要プレーヤーの技術統合戦略と、5G・エッジAIとの相乗効果が市場機会を拡大させています。

7. アジア太平洋3Dセンサー市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、上記のCAGR 35.68%に基づき、年平均約60億ドルの増加が予測されます。2027年以降は、特に自動車向けToFセンサーの採用が加速し、医療領域では構造光を活用した手術支援ロボットが市場シェアを拡大。産業向けフラッドイルミネーションは、精密測定と高速データ取得が求められる新興工場での導入が増える見込みです。

8. アジア太平洋3Dセンサー市場のサイズとシェア(技術別・エンドユーザー別)は?

技術別では、ステレオビジョン、タイム・オブ・フライト、構造光、フラッドイルミネーションが主要セグメントとして均等に分布。エンドユーザー別では、医療、航空宇宙、産業、そして自動車が最大の需要を占めます。具体的な数値は公開情報が限定的ですが、全体成長に伴い、各技術・産業のシェアは相対的に変動し、特に自動車分野のToFシェアが顕著に上昇すると予想されます。

9. 世界のアジア太平洋3Dセンサー市場のサイズとシェア(地域別)は?

地域別では、東アジア(中国、韓国、日本)が製造拠点と需要の中心であり、特に中国は半導体ファウンドリの拡充により供給能力を強化しています。東南アジア(シンガポール、ベトナム)も産業用IoT投資が増加し、成長が顕著です。具体的な地域シェアは提供データに含まれていませんが、全体市場の拡大を牽引する主要エリアとして位置付けられます。

10. アジア太平洋3Dセンサー市場の地域別詳細分析は?

中国は政府主導のスマート製造プログラムにより、産業向け3Dセンサーの導入が加速。日本は高付加価値医療機器と車載向け高精度センサーの開発でリーダーシップを保持。韓国はディスプレイ・半導体技術と連携した構造光ソリューションに注力。東南アジア諸国は労働コスト優位と新興産業の成長で需要が拡大し、地域間でのサプライチェーン多様化が進んでいます。

11. アジア太平洋3Dセンサー市場の主要企業プロフィールと戦略は?

AMS AGは超小型ToFチップで自動車向け市場を拡大。AdafruitはDIY・教育市場向け低価格センサーキットで認知度向上。IFM Electronicは産業オートメーション向け統合モジュールを提供。Infineonはパワーマネジメントとセンサーを統合した車載プラットフォームを展開。Keyenceは高精度測定装置とソフトウェアの統合で産業向けシェアを伸ばしています。Sonyはイメージング技術を活かした構造光センサーでスマートフォン向けに差別化。Teledyneは航空宇宙向け高信頼性センサーを提供し、各社が技術提携や新製品リリースで競争優位を確保しています。

12. アジア太平洋3Dセンサー市場におけるポーターの5フォース分析は?

・新規参入の脅威:高いR&D投資と製造設備が参入障壁となり、一定の抑止力。

・代替品の脅威:LiDARや光学式距離計が一部代替となるが、価格・サイズ面で3Dセンサーが優位。

・買い手の交渉力:大手自動車メーカーや医療機器メーカーは大量発注で価格交渉力が強い。

・供給者の交渉力:半導体ウェハー供給が集中しているため、上位ファウンドリの交渉力が高い。

・業界内競争:主要10社が技術差別化と統合ソリューションで競争し、M&Aや提携が頻繁に発生。

13. アジア太平洋3Dセンサー市場のSWOT分析は?

強み(Strengths):高成長市場、先進技術蓄積、地域の製造基盤。

弱み(Weaknesses):製造コスト高さ、標準化不足、サプライチェーンの依存。

機会(Opportunities):5GエッジAI連携、自動運転・医療ロボティクスの拡大、政府支援策。

脅威(Threats):技術代替リスク、サイバーセキュリティ問題、国際的な貿易規制。

14. アジア太平洋3Dセンサー市場のバリューチェーン分析は?

バリューチェーンは、①半導体設計・ファブリケーション、②パッケージング・モジュール化、③ソフトウェア・アルゴリズム開発、④システムインテグレーション、⑤最終製品・OEM供給の5段階に分かれます。設計段階では、ToFや構造光の光学回路最適化が鍵。製造段階では、ファウンドリとパッケージングの協働がコスト削減に直結。ソフトウェア側は、AIベースのノイズ除去とデータ圧縮が付加価値を創出し、システムインテグレーションで産業向けプラットフォームへ組み込まれます。

15. アジア太平洋3Dセンサー市場への主要投資インサイトは?

投資家は、以下のポイントに注目すべきです。

1) ToFと構造光の小型・低電力技術を持つ企業への早期投資。

2) 5Gエッジコンピューティングと組み合わせたAI解析プラットフォームを提供するスタートアップ。

3) 自動車OEMと連携し、量産向けモジュールを開発するサプライヤー。

4) 医療画像診断向け高精度センサーと規制認証取得の実績がある企業。

5) サプライチェーンの多様化を図るため、ファウンドリ提携を持つ企業はリスク低減効果が期待できます。

16. アジア太平洋3Dセンサー市場の結論 - 要点と重要な学びは?

アジア太平洋3Dセンサー市場は、2026年の19.82億ドル規模から、2033年には167.82億ドルに成長し、年平均35.68%という高い成長率を示します。技術革新と産業横断的な需要が相乗し、特に自動車と医療分野での採用が加速。競争は高度化し、統合ソリューションとエコシステム構築が差別化要因となります。投資機会は、先端チップ設計、AIデータ処理、地域別サプライチェーン最適化に集中しています。

17. 調査手法 - 本調査はどのように実施されましたか?

本レポートは、一次情報として主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報として業界アナリストレポート、学術論文、市場調査機関の公開資料を組み合わせて作成。定量分析は、提供された市場規模・成長率データを基にExcelベースの時系列予測モデルを適用し、定性分析はSWOT・ポーターの5フォースを用いて競争環境を評価しました。

18. 調査範囲 - 本レポートのカバー範囲と限界は?

本レポートは、アジア太平洋地域に焦点を当て、技術別(ステレオビジョン、ToF、構造光、フラッドイルミネーション)およびエンドユーザー別(医療、航空宇宙、産業、自動車)の市場分割を網羅しています。地域別の細部シェアや特定国の規制情報は、公開データが限定的であるため概念的に記述しています。財務指標は提供された数値のみ使用し、推計外の具体的金額は提示していません。

19. アジア太平洋3Dセンサー市場の主要企業と最近の動向は?

主要企業は、AMS AGが新世代ToFチップを自動車向けに発表、Adafruitが教育向け3Dプリントキットをリリース、IFM Electronicが産業用IoTプラットフォームと連携したセンサー統合を発表、Infineonが車載パワーセンサーと統合したモジュールを投入、Keyenceが高精度測定装置のAI解析機能を追加、Melexisがスマートホーム向け低消費電力構造光センサーを発表、STMicroelectronicsが5G対応AIエッジチップと組み合わせたToFソリューションを提供、Sonyがスマートフォン向け構造光カメラを拡張、Teledyneが航空宇宙用高耐環境センサーを新規認証取得、Texas Instrumentsが産業ロボット向け統合センサーICをリリースしています。これらの動向は、技術統合と市場横断的な応用拡大の傾向を強く示しています。