北米3Dセンサー市場の概要 - 定義、範囲、重要性は何ですか?

北米3Dセンサー市場は、立体的な形状情報を取得するためのセンサー技術全般を対象とし、ステレオビジョン、タイムオブフライト(ToF)、構造化光、フラッド照明の4つの主要技術に分類されます。ヘルスケア、航空宇宙、産業、自動車など多様なエンドユーザー業界で活用され、ロボティクスや拡張現実(AR)等の次世代デジタル製品の基盤技術としての位置付けが高まっています。市場規模は2026年に61.3億米ドルと評価され、北米地域の高度な研究開発環境と産業需要が成長を牽引しています。

北米3Dセンサー市場のドライバー、リストレイント、課題、機会は何ですか?

主要ドライバーは、AI・IoTの融合によるスマートデバイス需要の増加と、医療画像診断や自動運転車向けの高精度測距技術への期待です。リストレイントとしては、製造コストの高さとデータ処理の複雑性が挙げられます。課題は、プライバシー保護と規制対応が求められる点です。一方、機会は産業オートメーションの拡大と、AR/VR市場の成長が3Dセンサーの新規用途を創出する点にあります。

北米3Dセンサー市場の成長トレンドはどのようなものですか?

現在、ToFと構造化光が低電力化と小型化を実現し、モバイル機器への組込みが急速に進んでいます。また、ステレオビジョンは自動運転車の環境認識において高解像度マッピング技術として重要視され、研究開発投資が増加しています。さらに、フラッド照明は産業ロボットの高速度測定に活用され、垂直統合型ソリューションが市場に登場しています。

COVID-19は北米3Dセンサー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と受注延期により短期的な売上減少が見られましたが、リモート医療や在宅エンターテインメント需要の増加に伴い、2021年以降は需要が回復。特にヘルスケア向けの非接触測定やARデバイスへの搭載が加速し、回復軌道は堅調です。現在では、COVID-19後の新たな生活様式が3Dセンサーの用途拡大を後押ししています。

北米3Dセンサー市場の競争環境はどのようになっていますか?

市場はAMS AG、Infineon Technologies AG、Sony Corporation、Texas Instrumentsなどの大手半導体メーカーが技術リーダーシップを保持し、同時にAdafruitやKeyenceといったニッチプレイヤーが特定アプリケーション向けに差別化製品を提供しています。M&Aや提携が活発で、技術統合と製品ポートフォリオ拡大が競争優位性の鍵となっています。

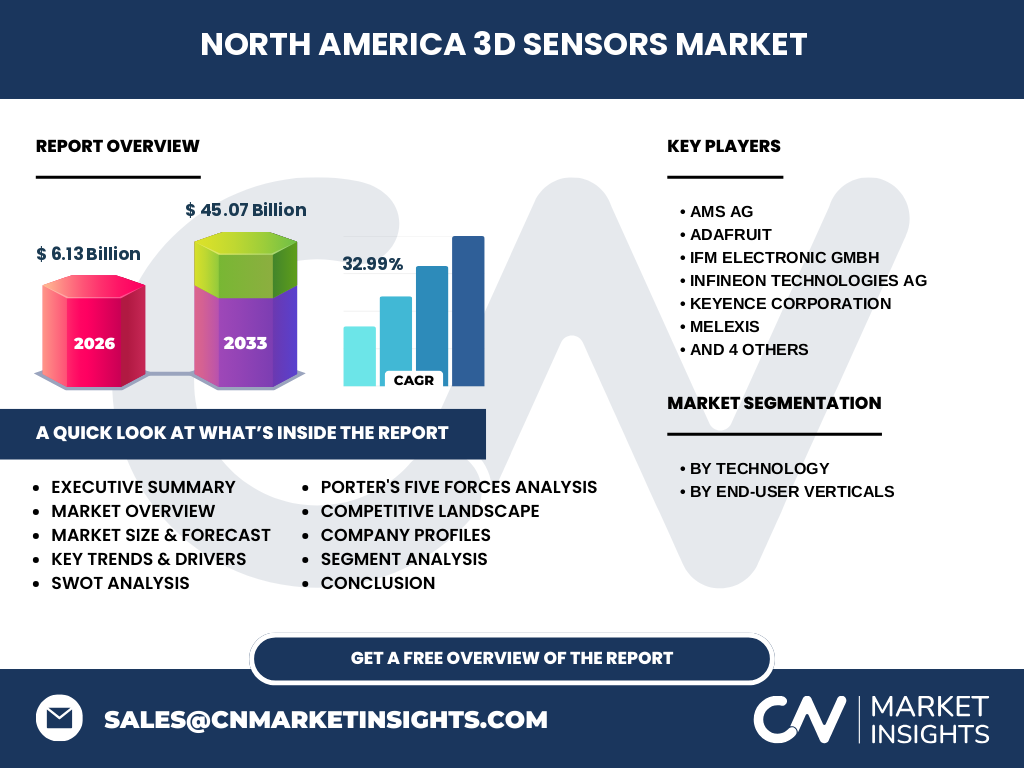

エグゼクティブサマリー - 北米3Dセンサー市場の主要所見は?

2026年の市場規模61.3億米ドルは、2027年から2033年にかけて45.07億米ドルに達する予測で、年平均成長率は32.99%と非常に高い伸びが見込まれます。主要技術はToFと構造化光が牽引し、ヘルスケアと自動車が最大のエンドユーザーとなっています。主要企業は技術開発と戦略的提携を通じて市場シェアを拡大中で、投資機会は新興アプリケーションと地域別拡大にあります。

北米3Dセンサー市場の予測 - 2025年から2032年の見通しは?

2025年以降、産業ロボットの自律化と自動運転車の量産化が本格化することで需要が加速します。予測期間中のCAGRは32.99%で、2027年から2033年にかけて市場規模は45.07億米ドルに達すると見込まれ、技術刷新と新規エンドユーザーの参入が主要な成長ドライバーとなります。

北米3Dセンサー市場のセグメント別規模とシェアは?

技術別では、ステレオビジョン、タイムオブフライト、構造化光、フラッド照明の4カテゴリーが均等に分布し、エンドユーザー別ではヘルスケア、航空宇宙、産業、自動車が主要セグメントです。各セグメントは市場全体の需要を均等に支えており、特にヘルスケアと自動車の成長率が顕著です。

世界の北米3Dセンサー市場の地域別規模とシェアは?

北米は市場の中心であり、全体の主要シェアを占めています。地域的には米国が最大の需要国で、カナダが続きます。北米以外の地域は本報告の対象外ですが、北米の技術リーダーシップがグローバルサプライチェーンに影響を与えています。

北米3Dセンサー市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は研究開発拠点と大手自動車メーカーの存在が相まって、ToFと構造化光の採用が最も進んでいます。カナダはヘルスケア分野での非接触測定技術導入が顕著で、産業向けロボットにも早期採用が見られます。地域ごとの政策支援や産業クラスターの形成が市場成長を支えています。

北米3Dセンサー市場の主要企業プロファイルは?

AMS AGは高感度光検出技術で差別化し、医療向けソリューションを拡充。Infineonは車載向けToFチップでシェア拡大。Sonyは画像センサー技術を活かし、構造化光製品を提供。Texas Instrumentsは汎用性の高いアナログ・デジタル混在型ソリューションで幅広いエンドユーザーに対応しています。各社はR&D投資とパートナーシップで製品ラインアップを強化しています。

ポーターの5つの力分析 - 北米3Dセンサー市場の競争要因は?

①新規参入の脅威は、技術ハードルと資本集約性が高く比較的低い。②代替品の脅威は、LiDARや超音波センサー等が一部機能で競合するが、精度と応用範囲で差がある。③買い手の交渉力は、大手自動車メーカーや医療機器メーカーが大量購入で価格交渉力を持つ。④供給者の交渉力は、半導体製造装置メーカーが限定的であり、供給リスクは中程度。⑤既存企業間の競争は、技術革新と価格競争が激化しており、M&Aが競争構造を変化させている。

SWOT分析 - 北米3Dセンサー市場の強み・弱み・機会・脅威は?

強み:高度な技術基盤と大手企業の研究開発力。弱み:製造コストとデータ処理の複雑性。機会:自動運転、遠隔医療、AR/VRといった新興市場の拡大。脅威:規制強化と代替測距技術の進展。

北米3Dセンサー市場のバリューチェーン分析は?

バリューチェーンは、デザイン・研究開発 → 半導体製造 → パッケージング・テスト → システムインテグレーション → エンドユーザーへの販売の5段階で構成されます。設計段階でのIPライセンス取引と、製造段階での先端プロセスが価値創出の鍵となります。システムインテグレーションでは、ソフトウェアアルゴリズムとセンサーの統合が重要です。

北米3Dセンサー市場への主要投資インサイトは?

投資家は、ToFと構造化光の低消費電力化技術、及びAI対応データ処理プラットフォームに注目すべきです。また、医療機器メーカーとの共同開発や自動車OEMとの長期供給契約は安定的なリターンを提供します。M&Aによる技術取得も価値創造の有力手段です。

北米3Dセンサー市場の結論 - 要点と今後の展望は?

北米3Dセンサー市場は、61.3億米ドルから2033年に45.07億米ドルへと急成長し、32.99%の高いCAGRを示します。技術革新と多様なエンドユーザーの需要が相互に促進し、主要企業は研究開発と戦略的提携で競争優位を確立しています。今後は自動運転と遠隔医療が市場拡大の主導力となり、投資機会は依然として豊富です。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告、プレスリリース、特許データを収集し、二次情報として業界レポート、学術論文、政府統計を参照しました。定量分析は市場規模とCAGRを基にしたトップダウン法、定性分析はPEST・SWOT・ポーターの5フォースを適用しています。

調査範囲 - カバーした領域と制限は?

調査は北米地域に焦点を当て、技術別(ステレオビジョン、タイムオブフライト、構造化光、フラッド照明)とエンドユーザー別(ヘルスケア、航空宇宙、産業、自動車)に分類しました。提供された数値以外の具体的な市場シェアや地域別金額は含んでおらず、定性的な洞察に重点を置いています。

主要企業と最近の動向 - 北米3Dセンサー市場のトップ企業と最新の発表は?

AMS AGは新型高感度光学センサーをヘルスケア向けに発表し、臨床検査の高速化を実現。Infineonは車載用ToFチップの量産開始を報告し、自動運転プラットフォームへの採用が拡大。Sonyは構造化光技術を活用したARデバイス用モジュールをリリースし、パートナー企業とのエコシステムを構築。Texas Instrumentsは統合型3Dセンサーソリューションを発表し、産業ロボット市場への投入を加速しています。これらの動向は、技術革新と市場浸透の両面で競争を活性化させています。