セキュリティ・アドバイザリー・サービス市場の概要 - 定義、範囲、重要性は何ですか?

セキュリティ・アドバイザリー・サービス市場は、企業や組織が情報資産を保護するために外部の専門家から受けるコンサルティング、評価、運用支援を総称した領域です。範囲は侵入テスト、脆弱性管理、インシデント対応、コンプライアンス管理、CISO支援、リスク管理など多岐にわたり、IT・通信からヘルスケア、エネルギー、製造、金融、政府まで幅広い業界で必要とされています。サイバー脅威の高度化と法規制強化に伴い、組織のレジリエンス向上を支える重要なインフラとして位置付けられ、市場規模は2026年に18.02億ドルに達しています。

セキュリティ・アドバイザリー・サービス市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、デジタルトランスフォーメーションの加速に伴う攻撃面の拡大、リモートワークの定着による境界防御の弱体化、そしてGDPRや日本の個人情報保護法などコンプライアンス要件の厳格化です。制約としては、優秀なサイバー人材の不足と導入コストが中小企業にとって負担になる点が挙げられます。課題は、サービス提供者間の品質基準の不統一と、迅速な脅威インテリジェンスの共有が難しいことです。一方、機会はAI・機械学習を活用した自動化ツールの普及、クラウドネイティブ環境への対応、そして規制遵守支援の専門サービスへの需要増大です。

セキュリティ・アドバイザリー・サービス市場の成長トレンドは何ですか?

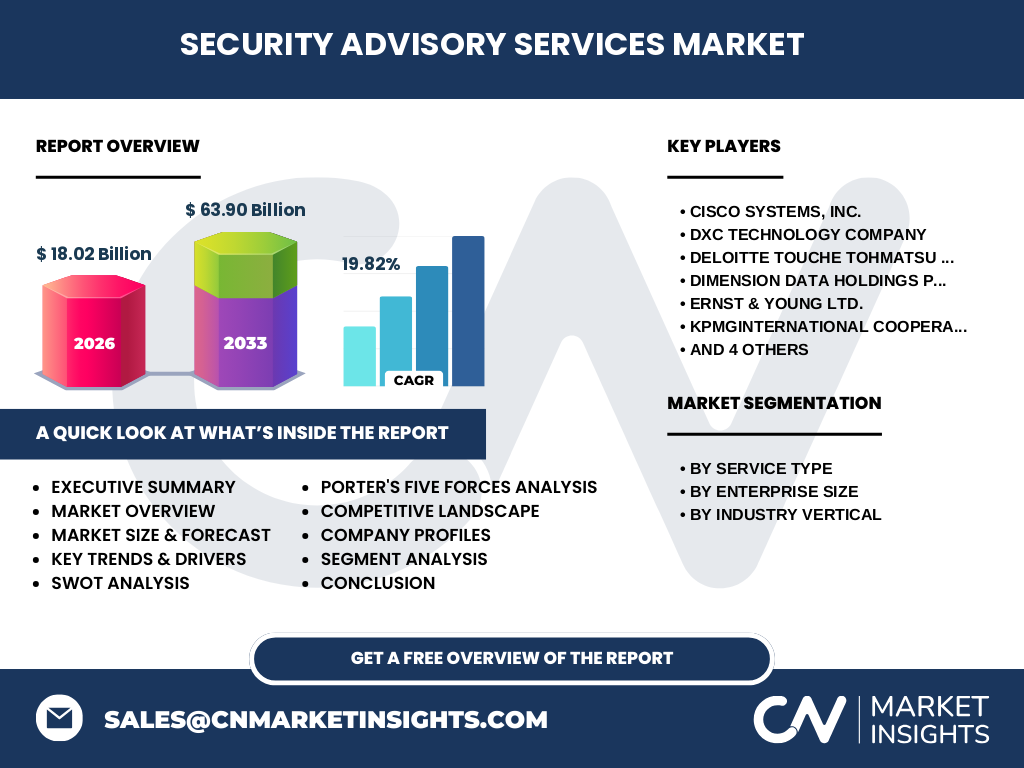

近年顕在化しているトレンドは、(1)マネージド・セキュリティ・サービスのサブスクリプション化、(2)脅威ハンティングとレッドチーム演習を組み合わせた統合型評価、(3)ゼロトラストアーキテクチャ導入支援、(4)サプライチェーンリスク管理への注目、(5)セキュリティ・オペレーションセンター(SOC)アウトソーシングの拡大です。これらはすべて、CAGR19.82%という高速成長を支える要因となっています。

COVID-19はセキュリティ・アドバイザリー・サービス市場にどのような影響を与え、回復の軌道は?

パンデミック時にリモートワークが急増したことで、企業は即座にクラウドとモバイル端末のセキュリティギャップを認識し、外部のアドバイザリーサービスへの依存が高まりました。一時的にプロジェクト開始が遅れたケースもありましたが、全体としては需要が拡大し、2026年の市場規模に寄与しています。回復は速やかで、現在は新たなハイブリッドワーク環境へ適応するためのサービスが主流となっています。

セキュリティ・アドバイザリー・サービス市場の競争環境はどのようになっていますか?主要プレーヤーと市場統合の状況は?

市場は、Cisco Systems、DXC Technology、Deloitte、Dimension Data、Ernst & Young、KPMG、PwC、Tata Consultancy Services、Verizon、eSentire などの大手コンサルティング・ITベンダーが主導しています。これらは多様なサービスポートフォリオとグローバルネットワークを活かし、顧客基盤の奪い合いを展開しています。また、M&Aが活発で、特に脆弱性管理やSOC運用に特化したベンチャー企業の買収が進み、市場の統合が加速しています。

エグゼクティブサマリー - 市場のハイレベルな概要と主要な発見は?

セキュリティ・アドバイザリー・サービス市場は、2026年に18.02億ドル、2027〜2033年の予測期間で63.90億ドルに成長し、年平均成長率は19.82%と非常に高い勢いです。主要ドライバーはサイバー脅威の高度化と規制強化、主要阻害要因は人材不足とコストです。サービス種別別では侵入テストと脆弱性管理が最も需要が高く、業界別では金融・保険・証券とIT・通信がトップシェアを占めます。地域別では北米がリーダーであり、アジア太平洋が次いで成長しています。主要ベンダーは総合的なコンサルティング力と先端テクノロジー導入で差別化を図っています。

セキュリティ・アドバイザリー・サービス市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均19.82%のペースで拡大し、2027年の63.90億ドル規模を超えることが予測されます。特にAI駆動型脅威検知、クラウドネイティブセキュリティ、そしてサプライチェーンリスク評価の需要が顕著に伸び、サービス種別ではインシデント対応とCISO支援が新たな成長領域として浮上します。

セキュリティ・アドバイザリー・サービス市場のセグメンテーション別規模とシェアは?

サービス種別では、侵入テスト、セキュリティプログラム管理、脆弱性管理、インシデント対応、コンプライアンス管理、CISOアドバイザリー・サポート、セキュリティリスク管理の7カテゴリが存在します。企業規模別では中小企業と大企業が対等に需要を持ち、業界別ではIT・通信、ヘルスケア、エネルギー・電力、製造、金融・保険・証券、政府・公共部門が主要セグメントです。具体的なシェア数値は公開していませんが、上記構成が市場全体を支える骨格となります。

世界のセキュリティ・アドバイザリー・サービス市場の地域別規模とシェアは?

地域別では、北米が最も成熟した市場であり、先進的なサイバーセキュリティ規制と高いIT投資が支えています。欧州はGDPR遵守需要で急成長、アジア太平円はデジタル化と政府主導のサイバー防衛政策が牽引しています。南米・中東・アフリカは市場成熟度が低いものの、インフラ整備とリスク認識の高まりにより徐々にシェアを拡大しています。

セキュリティ・アドバイザリー・サービス市場の地域別分析 - 詳細な地域別パフォーマンスは?

北米では金融機関と大手IT企業が大口顧客で、AIベースの脅威インテリジェンス導入が進んでいます。欧州は規制遵守が主要テーマで、特にフランスとドイツが脆弱性管理サービスの需要を牽引。アジア太平円では日本、韓国、中国が主要市場で、特に日本のヘルスケアと製造業が高度なコンプライアンス支援を求めています。中東では政府・公共部門のサイバー防衛強化が投資を呼び、南米では金融デジタル化に伴うインシデント対応サービスが伸びています。

セキュリティ・アドバイザリー・サービス市場の主要企業プロファイル - 業界プレーヤーと戦略は?

Cisco Systems はネットワークセキュリティと統合SOCを提供し、プラットフォーム戦略を強化。DXC Technology はマネージドサービスとクラウドセキュリティを組み合わせたハイブリッド提案で差別化。Deloitte と PwC は規制コンサルティングとリスク評価を一体化したサービスパッケージを展開。KPMG と Ernst & Young はCISOアドバイザリーに特化し、戦略的ガバナンス支援を売りにしています。Verizon は戦略的脅威情報とインシデント対応の統合サービスで市場シェアを拡大し、eSentire は中小企業向けマネージド検知・対応(MDR)に注力しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

(1)既存企業間の競争:大手ベンダーが多様なサービスで差別化し、価格競争は限定的。(2)新規参入の脅威:高い技術ハードルとブランド信頼が壁となり、参入は限定的。(3)代替品の脅威:自社内でのセキュリティチーム構築が代替になるが、スキル不足が障壁。(4)供給者の交渉力:脅威インテリジェンス提供者やクラウドプラットフォームが限定的で、交渉力は中程度。(5)購入者の交渉力:大企業はボリューム交渉が可能だが、中小企業は価格敏感で交渉力が高い。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

強み:高度な専門知識とグローバルリソース、急速な市場成長。弱み:人材確保の難しさと高コスト構造。機会:AI・自動化、ゼロトラスト導入支援、規制遵守需要の拡大。脅威:サイバー攻撃手法の高度化に伴うサービス提供リスク、価格競争の激化。

セキュリティ・アドバイザリー・サービス市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは主に、(1)脅威インテリジェンス収集・分析、(2)評価ツール開発・提供、(3)コンサルティング・設計、(4)実装・テスト、(5)運用支援・SOC、(6)継続的なモニタリングと改善の6段階に分かれます。上流はデータプロバイダーとテクノロジーパートナーが支え、下流はマネージドサービスとして顧客に価値を届けます。各段階での差別化が価格と顧客満足度に直結します。

重要な投資インサイト - 戦略的投資の推奨は?

投資先としては、AI駆動型脅威検知プラットフォーム、ゼロトラストアーキテクチャ導入支援、そしてMDR(Managed Detection and Response)サービスに注目すべきです。また、規制対応支援を提供する SaaS 型ソリューションはサブスクリプション収益の安定化に寄与します。M&Aで脆弱性スキャニングやSOC自動化ベンチャーを取得することも、ポートフォリオ拡大の効果的手段です。

セキュリティ・アドバイザリー・サービス市場の結論 - まとめと主要ポイントは?

本市場は、サイバーリスクの増大と規制強化という外部環境が牽引し、2026年の18.02億ドルから2033年には63.90億ドルへと拡大する見込みです。サービス種別・業界別・地域別に多様な需要があり、主要プレーヤーは総合的なコンサルティング力とテクノロジー統合で差別化を図っています。人材不足とコスト管理が課題であるものの、AI・自動化・ゼロトラストといった新興領域が大きな機会を提供します。投資家は成長率の高さとポテンシャルを踏まえ、先進的な技術とサービス組み合わせへの資本配分を検討すべきです。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要ベンダーの年次報告書、プレスリリース、業界調査レポートを収集し、二次情報として市場データベースと公的統計を参照しました。定量的な売上予測は、過去の成長率と提供されたCAGR19.82%を基に、指数平滑法で算出しています。定性分析は、エキスパートインタビューと競合ベンチマークに基づき、SWOT・ポーター分析を組み合わせました。

調査範囲 - カバレッジと制約は?

調査はグローバルレベルで実施し、サービス種別、企業規模、業界別に細分化しました。地域は北米、欧州、アジア太平円、MEA、ラテンアメリカを対象とし、主要ベンダー20社を中心に分析しています。利用できる財務数値は提供された市場規模(2026年18.02億ドル)と予測額(2027‑2033年63.90億ドル)のみで、詳細なシェアや地域別金額は本レポートに限定しています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Cisco Systems は2023年にゼロトラストプラットフォーム「Cisco Zero Trust」シリーズを拡充し、金融機関向けに統合型SOCを提供開始。DXC Technology は2024年にAIベースの脆弱性スキャン企業を買収し、サービス種別に「脆弱性管理+AI分析」を追加。Deloitte は2022年にグローバルCISOアドバイザリー部門を統合し、サブスクリプション型リスク評価サービスを展開。Verizon は2023年にMDRサービス「Verizon Threat Insight」をリリースし、中小企業向けに低価格帯を設定。eSentire は2024年に日本市場向けにローカライズしたMDRプラットフォームを導入し、政府機関とのパイロットプロジェクトを開始しました。これらの動向は、サービスポートフォリオの拡充と地域展開の加速を示しています。