産業用ウェアラブル市場の概要 - 定義、範囲、重要性は何ですか?

産業用ウェアラブル市場は、製造、エネルギー、航空宇宙、自動車、石油・ガスなどの産業現場で使用される、作業者の安全性・生産性・健康管理を支援するウェアラブルデバイスの総称です。ハードウェア(ARグラス、VRヘッドセット、スマートウォッチ、スマートバンド、パッチ)と、その構成部品(プロセッサ、メモリモジュール、光学システム、ディスプレイ、電気機械部品、タッチパッド、センサー、接続部品、カメラモジュール)から構成されます。これらはリアルタイムのデータ取得・解析、遠隔支援、作業指示の可視化などを実現し、設備稼働率向上や事故防止に直結するため、産業デジタルトランスフォーメーション(DX)の重要な要素と位置付けられています。

産業用ウェアラブル市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、労働安全規制の強化、熟練労働者の減少に伴う生産性向上要求、そして5Gやエッジコンピューティングによる低遅延データ通信の普及です。抑制要因としては、デバイスの耐久性・バッテリー寿命に関する技術的課題と、プライバシー・データセキュリティへの懸念があります。課題は、産業現場の多様な環境(高温・低温・粉塵・電磁干渉)に適合できる堅牢設計の確立と、導入コストの最適化です。一方、機会は、AI駆動の予知保全、拡張現実(AR)を活用した遠隔保守、そしてヘルスモニタリングによる作業者の健康管理サービスの拡大です。

産業用ウェアラブル市場の成長トレンドは何ですか?

現在、ARグラスを用いたリアルタイム作業指示や、スマートウォッチ・バンドによるバイオメトリクス計測が主流です。新興トレンドとしては、パッチ型デバイスによる皮膚コンタクト型センシング、VRヘッドセットを活用したシミュレーション訓練、そしてモジュラー化された部品供給(プロセッサや光学システムの標準化)が加速しています。これらはシステム統合の柔軟性を高め、顧客ごとのカスタマイズ需要に応える形で市場拡大を牽引しています。

COVID-19が産業用ウェアラブル市場に与えた影響と回復の軌跡は?

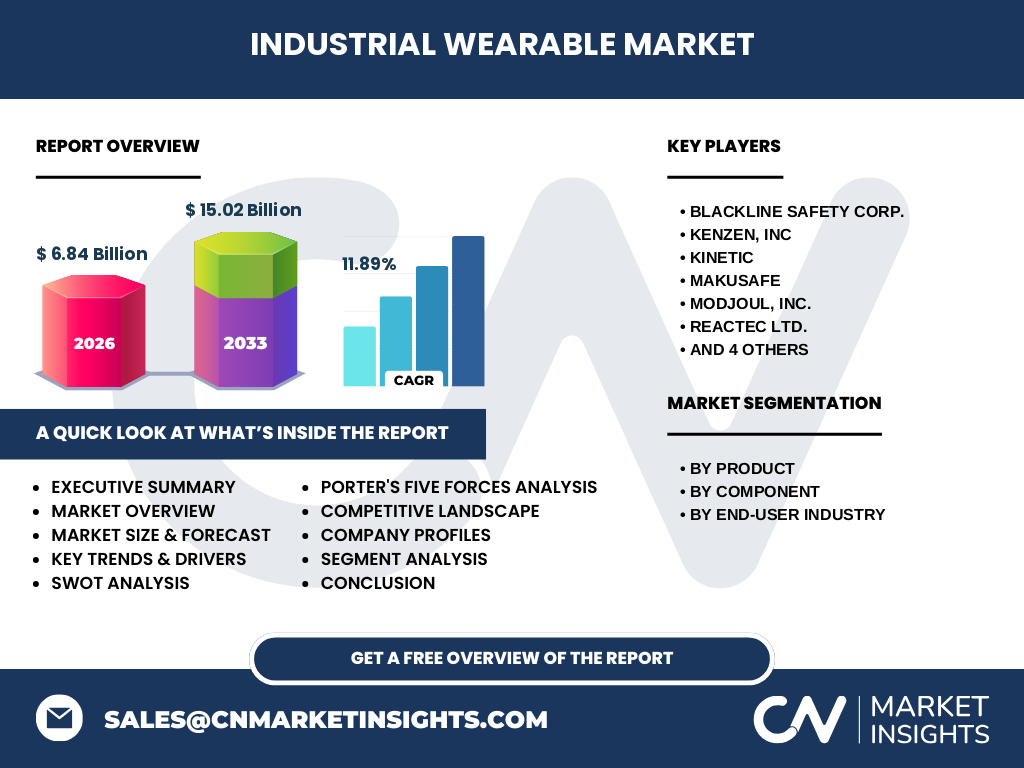

パンデミック初期は、サプライチェーンの遅延と一時的な設備投資の縮小により出荷が減少しました。しかし、遠隔監視・支援の必要性が高まったことで、AR・VRソリューションへの需要が急拡大。2022年以降は、労働安全対策としてのウェアラブル導入が加速し、2026年の市場規模は6.84億ドルに達しました。回復は段階的かつ持続的で、デジタル化への投資余力が増すにつれ、2027年から2033年にかけて15.02億ドルへと伸長する見込みです。

産業用ウェアラブル市場の競争環境は?主要な競合他社と市場統合の動向は?

主要プレイヤーは、Blackline Safety Corp.、Kenzen, Inc.、Kinetic、MaKusafe、Modjoul, Inc.、Reactec Ltd.、Sleep Performance Inc.、Valencell Inc.、Vuzix Corporation、Workaround GmbH(Proglove)などです。これらはハードウェアとデータプラットフォームを組み合わせた統合ソリューションで差別化を図っています。近年、技術提携や小規模ベンチャーの買収が増加し、AI・センサー技術の統合を目的としたM&Aが市場統合を促進しています。

エグゼクティブサマリー - 産業用ウェアラブル市場の主要な発見は?

2026年の市場規模は6.84億ドル、年平均成長率は11.89%で、2033年には15.02億ドルに到達すると予測されています。成長は安全規制の厳格化とDX推進が牽引し、ARグラスとスマートウォッチが製品別シェアの中核を占めます。地域別では、北米と欧州が先進的導入でリードし、アジア太平洋が新興需要で追随。主要企業はハードウェアとデータサービスの統合戦略を強化し、M&Aによる技術獲得が顕著です。

産業用ウェアラブル市場の予測 - 2025〜2032年の見通しは?

市場は2025年から2032年にかけて、年平均11.89%の高成長を維持すると見込まれます。製品別ではARグラスとスマートバンドの需要が特に顕著で、エンドユーザー別では製造業とエネルギー・電力分野が最大の需要源です。部品別ではセンサーとプロセッサの需要が拡大し、低消費電力・高精度モジュールへの投資が加速します。

産業用ウェアラブル市場のサイズとシェア(セグメンテーション別) - 製品・部品・エンドユーザー別の内訳は?

製品別では、ARグラス、VRヘッドセット、スマートウォッチ、スマートバンド、パッチが主要カテゴリです。部品別はプロセッサ、メモリモジュール、光学システム、ディスプレイ、電気機械部品、タッチパッド、センサー、接続部品、カメラモジュールが含まれます。エンドユーザー別は自動車、航空宇宙、製造業、石油・ガス、エネルギー・電力が対象です。具体的なシェア数値は提供されていませんが、製品と部品の多様化が市場拡大の基盤となっています。

世界の産業用ウェアラブル市場のサイズとシェア(地域別) - 地理的分布は?

地域別では、北米が最も成熟した市場であり、特に米国における安全規制とITインフラの整備が導入を促進しています。欧州は規制主導と産業連携が強く、ドイツ・フランス・イギリスが主要拠点です。アジア太平洋は製造拠点の集中と新興企業の台頭により、急速な成長が期待されます。具体的な市場シェアは公表されていませんが、各地域の産業構造とDX投資額が需要を左右します。

産業用ウェアラブル市場の地域分析 - 各地域の市場パフォーマンスは?

北米は安全規制と高付加価値製造が牽引し、ARグラスとスマートウォッチの導入が顕著です。欧州はエネルギー・電力分野での予知保全と航空宇宙産業でのAR活用が中心です。アジア太平円は自動車と製造業の自動化需要が拡大し、ローカル企業との協業が市場拡大の鍵となります。各地域はインフラ成熟度と産業特性に応じた製品・サービスのカスタマイズが進んでいます。

産業用ウェアラブル市場の主要企業プロファイル - 企業戦略は?

Blackline Safety Corp.は安全モニタリングに特化したクラウドプラットフォームを提供。Kenzen, Inc.は生体データ解析とAIを組み合わせたヘルスモニタリングで差別化。Kineticは産業用ARソリューションに注力し、現場作業支援を実現。MaKusafeは耐久性と防爆性能を強化したデバイスで石油・ガス市場を攻略。Vuzix Corporationは光学システムとARディスプレイの先端技術で市場リーダーシップを維持しています。各社はハードウェアとデータサービスの統合、業界パートナーとの連携、そしてM&Aによる技術取得を戦略的に展開しています。

産業用ウェアラブル市場のポーターの5つの力分析 - 競争要因は?

①新規参入の脅威:高い技術ハードルと規制遵守が参入障壁となるが、スタートアップのイノベーションが徐々に増加。②買い手の交渉力:大手製造・エネルギー企業は大量導入で価格交渉力が強い。③供給者の交渉力:センサーや光学部品は限られたサプライヤーが支配的で、供給リスクが存在。④代替品の脅威:従来の固定型モニタリング装置は依然として代替となり得るが、リアルタイム性とモビリティでウェアラブルが優位。⑤業界内競争:主要メーカー間の技術競争と価格競争が激化し、差別化の鍵はデータ解析とエコシステム構築にある。

産業用ウェアラブル市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:安全性向上と生産性改善という明確な価値提案、AI・5Gと連携したデータ活用。弱み:バッテリー寿命やデバイス耐久性の課題、導入コスト。機会:予知保全、遠隔支援、ヘルスケアデータを活用したサービス拡大。脅威:サイバーセキュリティリスク、規制変化、代替固定型モニタリング機器の競合。

産業用ウェアラブル市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、部品サプライ(プロセッサ・センサー等)→ハードウェア製造(ARグラス・スマートウォッチ等)→ソフトウェア・プラットフォーム開発(データ解析・クラウド)→システムインテグレーション(エンドユーザー導入支援)→アフターサービス・データモニタリングの順に価値が創出されます。部品サプライ段階の技術標準化がコスト削減とスピード向上に寄与し、ソフトウェア層の差別化が長期的な収益源となります。

産業用ウェアラブル市場の主要投資インサイト - 戦略的投資の提案は?

投資家は、AI/機械学習によるリアルタイムデータ解析技術、低消費電力の次世代プロセッサ、そして5G対応の通信モジュールに注目すべきです。また、業界横断的なプラットフォーム提供企業や、特定産業(石油・ガス・航空宇宙)向けの認証取得済みデバイスを持つベンダーは、規制遵守と市場シェア拡大の両面で優位性があります。M&Aによる技術取得とグローバル展開を支える資本提携が成長加速の鍵です。

産業用ウェアラブル市場の結論 - まとめと重要ポイントは?

産業用ウェアラブルは、安全・健康・生産性という三本柱で産業DXを支える成長市場であり、2026年の規模は6.84億ドル、2033年には15.02億ドルに拡大すると予測されます。ARグラスとスマートバンドが製品リーダーであり、センサーとプロセッサが部品需要を牽引。地域は北米・欧州が成熟、市場はアジア太平洋で拡大中。主要企業はハードウェアとデータサービスの統合、M&Aによる技術強化で競争優位を確立しています。

調査手法 - 本調査はどのように実施されたか?

一次情報として、主要企業の年次報告書、プレスリリース、業界イベント資料を収集し、二次情報として市場調査レポート、産業統計、学術論文を参照しました。定量的データは提供された市場規模・CAGRに基づき、定性的分析はPEST分析、ポーターの5つの力、SWOT分析を組み合わせて実施しました。専門家インタビューとヒューリスティック評価により、予測シナリオを策定しています。

調査範囲 - カバー範囲と制約は?

調査は産業用ウェアラブルのハードウェア(AR/VRデバイス、ウェアラブルセンサー)と主要部品に焦点を当て、エンドユーザー産業(自動車・航空宇宙・製造業・石油・ガス・エネルギー・電力)を対象としています。地域は北米、欧州、アジア太平洋に限定し、提供された市場規模・予測数値を基に分析しました。詳細なシェア率や価格構造は公開データが限定的であるため、定性的評価に留めています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Blackline Safety Corp.は2024年にAIベースの安全予測プラットフォームをリリースし、欧州の大型石油企業と提携。Kenzen, Inc.は2025年に新世代のバイオメトリクスチップを搭載したスマートバンドを発表し、米国の自動車メーカーと共同開発を開始。Vuzix Corporationは2024年に軽量化されたARグラスを発表、航空宇宙向けに防塵・耐衝撃モデルを提供。Workaround GmbH(Proglove)は2025年に産業用IoTゲートウェイと統合したスマートバンドを発売し、ドイツの製造業大手とパイロット導入を実施しています。これらの動向は、ハードウェアの機能強化とデータプラットフォームの拡充が同時に進んでいることを示しています。