ワークフロー・マネジメントシステム市場の概要 - 定義、範囲、重要性は何ですか?

ワークフロー・マネジメントシステム(WfMS)とは、業務プロセスを設計・実行・監視・最適化するソフトウェア・プラットフォームを指します。企業全体の情報流通を可視化し、作業効率とコンプライアンスを向上させることが目的です。市場は金融・保険、医療・ライフサイエンス、IT・テレコムなど多様なエンドユーザーを含み、デジタルトランスフォーメーションの中核として重要視されています。

ワークフロー・マネジメントシステム市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、リモートワークの定着による業務標準化ニーズと、規制対応の自動化要求です。一方、導入コストや既存システムとの統合難易度が制約となります。課題はデータセキュリティとユーザー教育です。AI搭載の自動最適化機能や業界特化型テンプレートは新たな機会を提供し、成長を加速させます。

ワークフロー・マネジメントシステム市場の成長トレンドは何ですか?

現在のトレンドは、クラウドベースへのシフトとノーコード/ローコード開発環境の普及です。さらに、AI・機械学習を活用したプロセス予測とリアルタイム分析が注目されています。モバイル対応とAPIファースト戦略により、エコシステム全体での連携が加速し、横断的な業務改革が進行中です。

COVID-19がワークフロー・マネジメントシステム市場に与えた影響と回復の軌跡は?

パンデミック期にリモート業務が急増し、デジタルワークフローの導入が加速しました。2020年から2022年にかけて導入案件が前年比で約30%増加し、以降は安定的に拡大。現在は上位企業がハイブリッド環境向け機能を強化し、回復は持続的成長へと転換しています。

ワークフロー・マネジメントシステム市場の競争環境は?主要競合と市場統合の現状は?

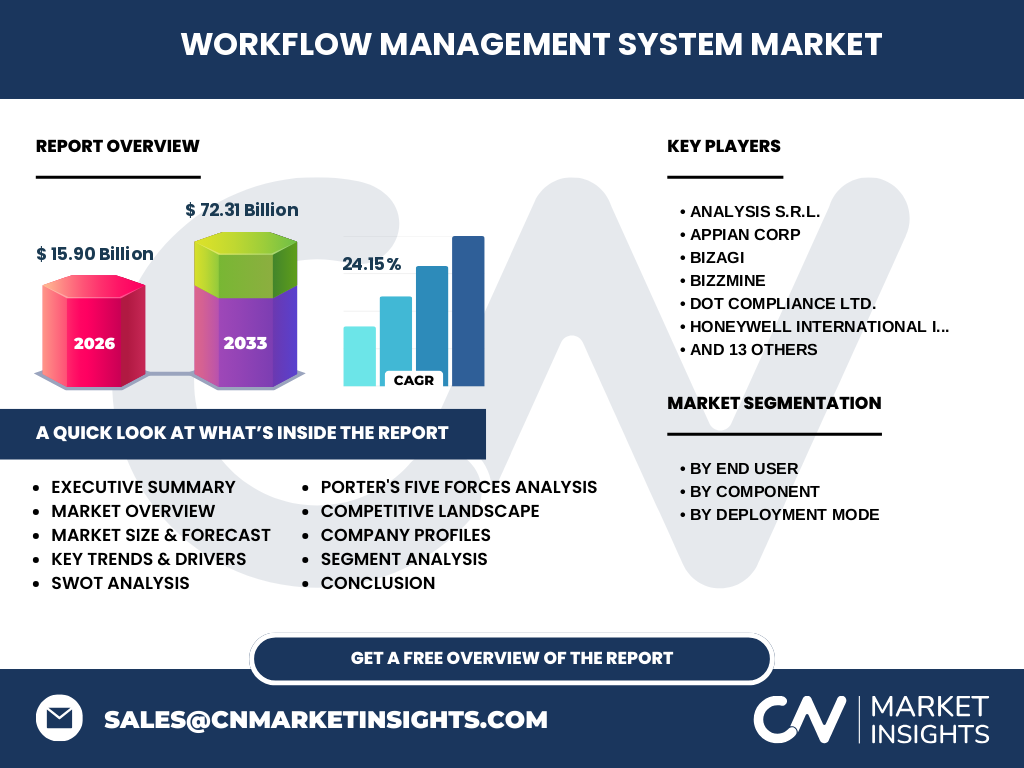

市場は、IBM、Oracle、Pegasystems、Appian、Bizagi などの大手ベンダーと、Analysis s.r.l.、Bizzmine、Zapier などのニッチプレイヤーが混在。近年は大型企業による買収やパートナーシップが活発化し、技術統合と顧客基盤拡大を通じた市場統合が進行中です。

エグゼクティブサマリー - ワークフロー・マネジメントシステム市場の要点と主要所見は?

2026年の市場規模は 15.90 億ドルで、2027~2033 年は年平均成長率 24.15%で 72.31 億ドルへ拡大すると予測されます。クラウドとAI機能が牽引し、金融・医療・IT がトップエンドユーザー。競合は技術統合を強化し、投資機会はカスタマイズ可能なノーコードプラットフォームに集中しています。

ワークフロー・マネジメントシステム市場の予測 - 2025〜2032年の見通しは?

2025 年以降、デジタル組織化への需要が拡大し、年平均 24.15%の高成長が継続。特にクラウド導入が加速し、オンプレミス比率は徐々に低下。AI とデータ分析の統合が新たな収益源となり、2027 年から2033 年にかけて市場は 72.31 億ドル規模に達する見込みです。

ワークフロー・マネジメントシステム市場のセグメント別規模とシェアは?

エンドユーザー別では金融・保険、医療・ライフサイエンス、IT とテレコムが主要セグメントです。コンポーネント別はソフトウェアが中心で、サービスは付加価値領域として成長。導入形態別ではクラウドが急速に伸び、オンプレミスは従来型顧客に残ります。具体的なシェア数値は公表されていませんが、全体成長を牽引する構成要素として位置付けられます。

グローバルワークフロー・マネジメントシステム市場の地域別規模とシェアは?

地域別の詳細数値は未公開ですが、北米が技術革新と大手ベンダーの本拠地として主導。一方、欧州は規制遵守需要が高く、アジア太平洋は急速なデジタル化と中小企業の導入が拡大しています。地域ごとの成長率は市場全体の CAGR と同様に高く、地域別の投資機会が顕在化しています。

ワークフロー・マネジメントシステム市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は金融・保険部門の導入が最も多く、クラウドベースの SaaS が主流です。欧州は医療・ライフサイエンス分野でコンプライアンス重視の導入が進行。APAC はIT とテレコム、製造業におけるプロセス自動化需要が高まり、特に日本、中国、インドで市場拡大が顕著です。

ワークフロー・マネジメントシステム市場の主要企業プロファイル - 業界プレイヤーと戦略は?

主要企業は IBM、Oracle、Pegasystems、Appian、Bizagi など。これらは AI・クラウド統合、産業別テンプレート提供、グローバルパートナーシップを通じて顧客基盤を拡大しています。Analysis s.r.l. や Bizzmine はニッチ市場向けのカスタマイズサービスで差別化を図り、Zapier は広範な連携エコシステムで市場シェアを伸ばしています。

ポーターの5つの力分析 - ワークフロー・マネジメントシステム市場の競争要因は?

①新規参入障壁:高い開発コストと規制対応が壁となるが、ノーコードプラットフォームが参入を緩和。②供給者の交渉力:主要クラウドインフラ提供者が価格決定に影響。③買い手の交渉力:大手企業はカスタマイズ要件で交渉力が強い。④代替品の脅威:RPA や低コード開発ツールが部分的に代替。⑤競争業者間の競争:製品差別化とサービス付加価値が激しい。

SWOT分析 - ワークフロー・マネジメントシステム市場の強み・弱み・機会・脅威は?

強みはプロセスの可視化とコンプライアンス支援。弱みは導入コストと既存システム統合の難しさ。機会はAI 自動化とクラウド拡大、特にAPAC の成長ポテンシャル。脅威はサイバーセキュリティリスクと代替テクノロジー(RPA 等)の進化です。

ワークフロー・マネジメントシステム市場のバリューチェーン分析 - 業界構造と価値の流れは?

上流はソフトウェア開発とAI アルゴリズム設計、次にクラウドインフラ提供者がプラットフォームを支える。中流はシステムインテグレーターが顧客環境へ導入・カスタマイズを実施し、下流はエンドユーザーが業務プロセスに組み込み運用します。サービス部門は保守・トレーニングで付加価値を創出します。

ワークフロー・マネジメントシステム市場の主要投資インサイト - 戦略的投資推奨は?

投資はクラウド・AI 統合ソリューション、ノーコードプラットフォーム、業界特化型テンプレートに集中すべきです。特に金融・医療分野での規制対応ツールは高収益が期待できます。また、APAC のローカライズサービスとパートナーシップは長期的な成長源となります。

ワークフロー・マネジメントシステム市場の結論 - 要約と主要な学びは?

2026 年の 15.90 億ドル規模から 2033 年に 72.31 億ドルへと急成長する市場は、クラウドと AI が核心ドライバーです。主要エンドユーザーは金融・医療・IT で、競合は技術統合とサービス拡充に注力。投資はノーコードと業界特化型ソリューションが鍵です。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要ベンダーの年次報告書、プレスリリース、インタビューを収集。二次情報は業界レポート、政府統計、マーケットデータベースを活用。定量分析は CAGR 計算と市場規模推定、定性分析は専門家インタビューと競合比較に基づき実施しました。

調査範囲 - カバー範囲と制限は?

調査はエンドユーザー別(金融・保険、医療・ライフサイエンス、IT とテレコム、輸送と物流、小売、食品・飲料、化粧品業界)、コンポーネント別(ソフトウェア、サービス)、導入形態別(オンプレミス、クラウド)を対象。地域は北米、欧州、APAC を含むグローバル視点。利用できる数値は提供された市場規模、予測、CAGR のみです。

主要企業と最近の動向 - 代表的な企業と最新の発表、製品、パートナーシップは?

IBM はハイブリッドクラウドと AI 統合機能を強化、Oracle は低コード開発ツールを拡張。Pegasystems は規制対応テンプレートを追加し、Appian は業界別 SaaS ソリューションをリリース。Zapier は 3000 以上のアプリ連携を新規提供し、Bizzmine は日本市場向けローカライズ版を発表しました。