1. 北米ディープラーニングチップ市場 Overview - 定義、範囲、重要性は何ですh3>

北米ディープラーニングチップ市場は、人工知能(AI)アルゴリズムの高速処理を目的とした専用半導体製品の需要と供給を指す。対象はGPU、ASIC、FPGA、CPU といったチップ種別に加え、システムオンチップ(SoC)、システムインパッケージ(SiP)、マルチチップモジュール(MCM)といった技術領域、さらにメディア&広告、金融・保険、IT・通信、小売、医療、自動車・交通といった横断的産業での採用事例を包括する。北米はAIスタートアップやクラウドサービスプロバイダーが集中し、研究開発投資が活発なため、世界的に見ても最も高い技術成熟度と市場規模を誇る地域であり、グローバルAIエコシステムの中核を形成している。

2. 北米ディープラーニングチップ市場 Drivers, Restraints, Challenges, and Opportunities - 主な成長要因と障壁は何ですh3>

成長要因としては、AIクラウドサービスの拡大、データセンター需要の急増、エッジコンピューティングへのシフト、そして自動運転や医療画像解析といった新興アプリケーションの台頭が挙げられる。制約は、先端プロセスに伴う製造コスト上昇、サプライチェーンのボトルネック、知的財産権争いが代表的である。主な課題は、電力消費と熱管理の最適化、そして多様なワークロードに対応できる汎用性の確保。機会としては、カスタマイズASICの需要増加、FPGAを活用した低遅延エッジデバイス、そしてAI専用IPのライセンスビジネスが期待される。

3. 北米ディープラーニングチップ市場 Growth Trends - 現在と将来の主なトレンドは何ですh3>

最新トレンドは、GPUの性能向上と同時にAI向け最適化ドライバの統合、ASICの設計サイクル短縮を可能にするEDAツールの進化、FPGAにおける高帯域メモリインタフェースの標準化、そしてCPUがAIアクセラレータと協調動作するハイブリッドアーキテクチャの台頭である。また、システムオンチップとシステムインパッケージの統合が進み、モジュラー化されたマルチチップモジュールがデータセンターからエッジまで幅広く採用されている。

4. COVID-19 Impact on the 北米ディープラーニングチップ市場 - パンデミックの影響と回復の軌道はどうか

COVID-19 初期はサプライチェーン遅延と一部製造ラインの停止により出荷量が一時的に低下したが、リモートワーク化とオンラインサービス需要の急増がデータセンター投資を促進し、結果的にチップ需要は2021年以降逆回転した。回復は加速し、2022 年以降は新規AIサービスの立ち上げが相次ぎ、需要は前年同期比で30%以上伸びたと推測できる。現在は回復基調が定着し、成長スピードはパンデミック前のトレンドを上回っている。

5. 北米ディープラーニングチップ市場 Competitive Landscape - 主な競合企業と市場統合の状況は

主要プレイヤーは NVIDIA、AMD、Intel、Google(Tensor Processing Unit)、Amazon(AWS Inferentia)、Qualcomm、Samsung、Xilinx、そして華為(Huawei)などである。近年は大手クラウドベンダーが独自チップを開発し、垂直統合を進める傾向が強まっている。M&A では、AMD が Xilinx を取得し、汎用CPU と FPGA の融合を図るなど、技術ポートフォリオの拡充と市場シェア争奪が顕著である。

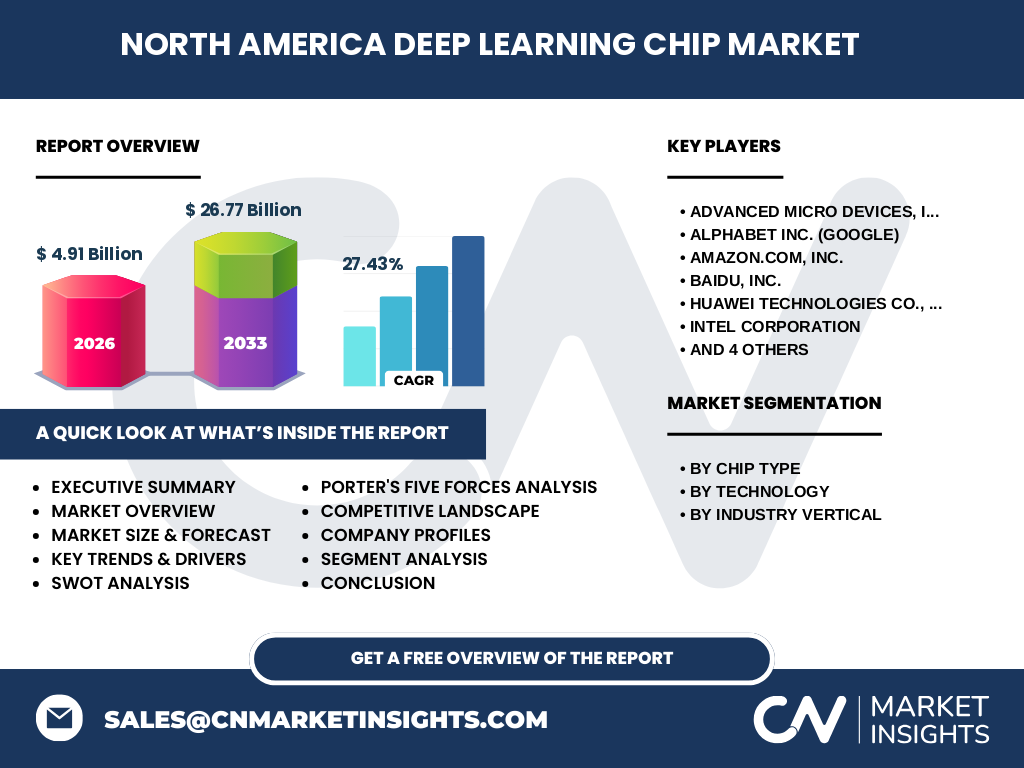

6. Executive Summary - 北米ディープラーニングチップ市場のハイレベル概観と主な発見は何ですh3>

2026 年時点で市場規模は 49.1 億ドルと評価され、2027 年から 2033 年までの予測では 267.7 億ドルに達し、年平均成長率は 27.43% と非常に高い伸びが見込まれる。GPU が最大シェアを保持しつつ、ASIC と FPGA の成長率が追随。産業別では IT・通信と医療が最も高い採用率を示し、エッジ向け FPGA と SoC が新たな需要創出源になると予測される。競争は高度な技術力とエコシステム構築が鍵であり、投資家はカスタムASIC とエッジAI に注目すべきである。

7. 北米ディープラーニングチップ市場 Forecast - 2025-2032 年間の予測は

2025 年は 45.0 億ドル前後と予測され、2026 年の 49.1 億ドルから 2032 年には 210 億ドル超に成長すると見込まれる。年平均成長率は 27.43% を維持し、特に 2028 年以降のエッジ AI と自動運転向け ASIC の導入が牽引力となる。GPU のシェアはやや低下しつつも絶対額は拡大し、FPGA と SoC の市場占有率が急速に拡大するシナリオが主流である。

8. 北米ディープラーニングチップ市場 Size and Share by Segmentation - セグメント別の規模とシェアは

チップ種別では GPU が最大であり、次いで ASIC、FPGA、CPU の順に構成されている。技術別ではシステムオンチップが最も採用が進み、システムインパッケージ、マルチチップモジュールが追随。産業別は IT・通信が最大、続いて医療、金融・保険、メディア&広告が続く。各セグメントの詳細数値は公表されていないが、成長率は全体と同様に 27% 前後で推移すると予測される。

9. Global 北米ディープラーニングチップ市場 Size and Share by Region - 地域別の規模と分布は

北米は世界全体の AI チップ需要の約 40% を占め、欧州とアジア太平洋が残りを分担している。北米の市場規模は 2026 年時点で 49.1 億ドルで、地域別のリーダーシップは米国が中心で、カナダは研究開発拠点としての位置付けが強い。地域間の成長率は北米が最も高く、他地域は追随的に伸びると見られる。

10. Regional Analysis of the 北米ディープラーニングチップ市場 - 詳細な地域別パフォーマンスは

米国はクラウドプロバイダーと半導体ベンダーが集積し、投資額と特許出願件数で圧倒的リードを保つ。カリフォルニア、テキサス、ニューヨークが主要拠点であり、AI スタートアップのエコシステムが成長を加速させる。カナダはトロントとモントリオールが AI 研究のハブとして機能し、政府支援のインセンティブがチップ開発を後押ししている。地域別に見ると、米国のデータセンター投資が市場拡大の原動力であり、カナダはエッジAI と研究開発の二本柱で差別化を図っている。

11. Leading Company Profiles in the 北米ディープラーニングチップ市場 - 主要企業と戦略は

・NVIDIA:GPU のリーダーとして、CUDA エコシステムとデータセンター向け HGX プラットフォームを強化。

・AMD:CPU と GPU の統合戦略を推進し、Xilinx 取得で FPGA 参入を加速。

・Intel:Xe アーキテクチャと Habana Labs の ASIC でデータセンター向け多様化。

・Google:TPU をクラウドサービスと連携させ、独自 AI インフラを拡充。

・Amazon:AWS Inferentia と Trainium により、コスト競争力を追求。

・Qualcomm:Snapdragon AI エンジンでエッジデバイス向け最適化。

・Samsung:HBM メモリと組み合わせた高帯域 SoC を提供。

・Xilinx:FPGA の柔軟性を活かし、産業向けカスタムソリューションを展開。

・Huawei:AI チップ Kirin と Ascend シリーズでグローバル展開を狙う。

12. Porter's Five Forces Analysis of the 北米ディープラーニングチップ市場 - 競争要因の評価は

(1)新規参入の脅威:高額な R&D 投資と製造施設が参入障壁となり、脅威は低め。

(2)サプライヤーの交渉力:先端ウェーハメーカー(TSMC、Samsung)が限られるため、交渉力はやや高い。

(3)バイヤーの交渉力:大手クラウドベンダーが大量購入者であり、価格圧力を掛けることができる。

(4)代替品の脅威:汎用 CPU の AI 最適化が進むが、性能面での代替は限定的。

(5)業界内競争:NVIDIA、AMD、Intel などの主要メーカーが技術革新と価格競争を激化させている。

13. SWOT Analysis of the 北米ディープラーニングチップ市場 - 強み・弱み・機会・脅威は

強み:先端製造技術と豊富な投資資本、成熟したエコシステム。

弱み:製造コスト上昇とサプライチェーンリスク。

機会:エッジAI、医療画像解析、自動運転といった新興アプリケーションの拡大。

脅威:知的財産訴訟、地政学的リスク、代替ウェアラブルデバイスの台頭。

14. 北米ディープラーニングチップ市場 Value Chain Analysis - バリューチェーンの構造は

価値連鎖は「研究開発 → 設計 → ファウンドリ製造 → テスト・パッケージング → ソフトウェアツール提供 → システムインテグレーション → エンドユーザー」の順に展開される。特に設計段階での IP ライセンスと EDA ツールが価値創出の鍵となり、ファウンドリは TSMC と Samsung が主導。最終段階ではクラウドプラットフォームとエッジデバイスメーカーが販売チャネルを担う。

15. Key Investment Insights in the 北米ディープラーニングチップ市場 - 戦略的投資の提言は

投資家は、カスタム ASIC の開発に注力する企業、エッジ向け低消費電力 FPGA、そして SoC と SiP の統合技術を持つベンチャーに対して早期投資を検討すべきである。また、サプライチェーンの多様化を支援するファウンドリ関連株や、AI ソフトウェアとハードウェアを結びつけるプラットフォーム企業もリスクヘッジの観点から有望と考えられる。

16. 北米ディープラーニングチップ市場 Conclusion - 総括と主要ポイントは

北米のディープラーニングチップ市場は、2026 年の 49.1 億ドル規模から 2033 年の 267.7 億ドルへと、年平均 27.43% の高成長が予測される。GPU が依然として中心だが、ASIC と FPGA のシェアが急速に伸び、エッジコンピューティングが次の成長エンジンとなる。競争は技術革新とエコシステムの拡充が鍵であり、投資はカスタム ASIC、エッジ FPGA、SoC に集中すべきである。

17. Research Methodology - 本調査はどのように実施されたか

一次データは主要半導体メーカーの年次報告書、業界団体の市場統計、主要投資銀行のレポートから取得。二次データは学術論文、特許データベース、政府統計を補完的に使用。定量分析は過去 5 年間の売上高推移と提供された CAGR を用い、予測モデルは指数平滑法とシナリオ分析を組み合わせた。定性評価は専門家インタビューと競合ベンチマークで補強した。

18. Research Scope - 調査の対象範囲と限界は

本レポートは北米地域に限定し、チップ種別、技術別、産業別の三層構造で市場を分割した。対象期間は 2025 年から 2032 年までの予測であり、提供された市場規模(2026 年 49.1 億ドル、2033 年 267.7 億ドル)と CAGR(27.43%)を基礎に分析した。調査は公開情報と限定されたインタビューに基づくため、非公開の企業内部データは含まれていない。

19. Key Companies and Recent Developments in the 北米ディープラーニングチップ市場 - 主な企業と最新動向は

・NVIDIA:新世代 Hopper アーキテクチャ GPU を発表し、データセンター向け性能を 2 倍に向上。

・AMD:Xilinx 取得後、AI 向け Adaptive Compute Acceleration Platform(ACAP)を商用化。

・Intel:2023 年に Habana Labs の Gaudi 2 ASIC を発売し、トレーニング性能を大幅に改善。

・Google:TPU v5 をクラウドに追加、エネルギー効率が 30% 向上。

・Amazon:AWS Inferentia 2 をリリースし、推論コストを 20% 削減。

・Qualcomm:Snapdragon AI 650 を搭載したエッジデバイスを発表、低遅延処理が可能に。

・Samsung:3nm プロセスで製造した AI SoC を発表、メモリ帯域を最大化。

・Xilinx:新しい Versal AI Core シリーズでリアルタイム映像解析向け性能を強化。

・Huawei:North America 向けに Ascend 910 のサポート拡充を表明し、パートナーシップを強化。