チューナブルレーザー市場の概要 - 定義、範囲、重要性は何ですか?

チューナブルレーザー市場は、波長を可変できるレーザー技術全般を対象とし、固体、気体、自由電子レーザーなどのタイプ別、製造業・通信・医療・バイオテクノロジー・航空宇宙・エレクトロニクス・半導体・産業といったエンドユーザー別、さらにキャビティダイオードレーザー、分布ブラッグ反射鏡レーザー、垂直共振器表面発光レーザー、マイクロエレクトロメカニカルシステムなどの技術別、そして1000 nm未満、1000‑1500 nm、1500 nm以上の波長帯別に分類されます。これらの多様なセグメントは、ハイパフォーマンス光源が必要とされる先端産業に不可欠であり、研究開発から製造、通信インフラ、医療診断まで広範な応用が期待されるため、産業全体のイノベーション推進力として重要です。

チューナブルレーザー市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、5G/6G通信インフラの拡大、医療画像診断・光治療の高度化、半導体製造における微細加工需要の増大です。これに対し、製造コストの高さや高精度波長制御に必要な高度な技術が制約となります。また、規制対応や安全基準の遵守が課題です。一方、AI・機械学習と組み合わせた自動最適化、産業ロボットとの連携、環境モニタリング向けの低コストチューナブルレーザー開発は大きな機会と捉えられます。

チューナブルレーザー市場の成長トレンドは何ですか?

現在顕在化しているトレンドは、モジュラー設計によるカスタマイズ容易化、チップレベル統合(PIC)による小型化と高出力化、そして波長可変範囲の拡大です。特に、分布ブラッグ反射鏡レーザーと垂直共振器表面発光レーザーの採用が増えており、産業用プロセスやバイオ医療分野での高速スキャンが実現しています。また、クラウドベースの遠隔制御プラットフォームが導入され、設備投資の回転率向上とサービスビジネスへの転換が進んでいます。

COVID-19がチューナブルレーザー市場に与えた影響と回復軌道は?

パンデミック初期は研究施設の閉鎖やサプライチェーンの混乱により受注が一時的に減少しましたが、遠隔医療・バイオテクノロジー分野での需要増が相殺しました。2022年以降、設備投資の再開と新興国のインフラ整備が加速し、2023年からは市場が上向きに転じています。回復は段階的で、特に医療・バイオテクノロジーと通信インフラ部門がリードし、2024年以降は持続的な成長基盤が形成されています。

チューナブルレーザー市場の競争環境は?主要競合と市場統合は?

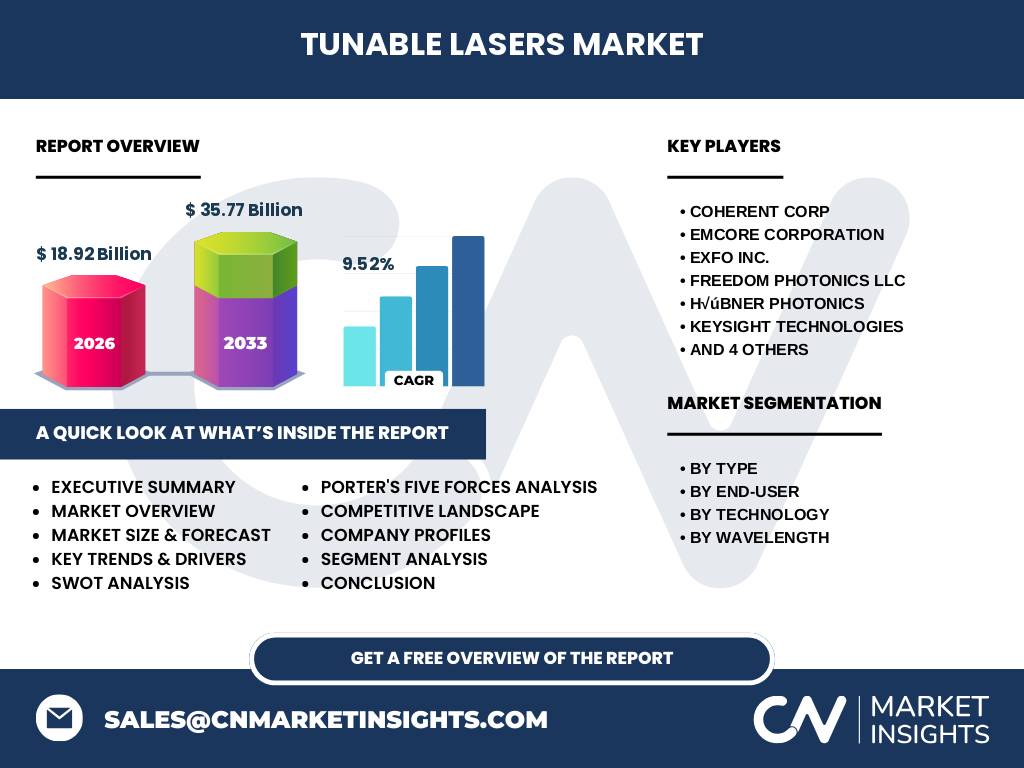

主要プレーヤーとして、Coherent Corp、EMCORE Corporation、EXFO Inc.、Freedom Photonics LLC、H√úBNER Photonics、Keysight Technologies、Leonardo DRS、Luna Innovations Incorporated、Santec Corporation、TOPTICA Photonics AG が挙げられます。これらは技術ポートフォリオの拡充と地域拡大を目的に、M&Aや技術提携を活発に実施しています。特に欧米の大手がアジアの新興企業を買収するケースが増えており、市場統合が進行中です。

エグゼクティブサマリー - 市場の主要発見は?

2026年の市場規模は18.92 億ドルで、2027年から2033年にかけて35.77 億ドルへと拡大し、年平均成長率は9.52%と予測されます。成長は技術革新とエンドユーザーの多様化が牽引し、特に半導体製造と医療応用が高い伸びを示す見込みです。競争は寡占的ながら、技術提携と製品ラインアップの差別化が差別化要因となります。

チューナブルレーザー市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率9.52%を維持し、2025年から2032年にかけて市場規模は約20 億ドルから約38 億ドルへと拡大すると見込まれます。波長帯別では1500 nm以上の高出力領域が最も高い伸びを示し、エンドユーザー別では医療・バイオテクノロジーと通信が主要ドライバーとなります。

チューナブルレーザー市場のサイズとシェア(セグメンテーション別)は?

セグメントは大きく以下の4軸で分類されます。

- タイプ別:固体、気体、自由電子レーザー

- エンドユーザー別:製造業、通信、医療・バイオテクノロジー、航空宇宙、エレクトロニクス・半導体、産業

- 技術別:キャビティダイオードレーザー、分布ブラッグ反射鏡レーザー、垂直共振器表面発光レーザー、マイクロエレクトロメカニカルシステム

- 波長別:1000 nm未満、1000‑1500 nm、1500 nm以上

各セグメントの正確なシェアは公開情報が制限されますが、技術別では分布ブラッグ反射鏡レーザーが急速にシェアを拡大している点が注目されます。

グローバルチューナブルレーザー市場のサイズとシェア(地域別)は?

地域別では、北米、欧州、アジア太平洋が主要市場です。特にアジア太平洋地域は製造業と半導体投資の増加により高成長が期待され、北米は医療と通信インフラで安定した需要を維持しています。欧州は航空宇宙と研究開発分野で堅実なシェアを保っています。

チューナブルレーザー市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は先進的な研究施設と政府支援のR&D予算が強みで、特に医療・バイオテクノロジー分野での導入が顕著です。欧州は規制が厳格であるものの、航空宇宙と高精度計測で需要が根強く、フランス・ドイツが主要拠点です。アジア太平洋は中国・日本・韓国が市場リーダーで、製造業のデジタルトランスフォーメーションがチューナブルレーザーの導入を加速させています。

チューナブルレーザー市場の主要企業プロファイル - 企業戦略は?

Coherent Corp は高出力固体レーザーと統合光子プラットフォームに注力し、M&Aで技術領域を拡大。EMCORE は光通信向けチューナブルレーザーに特化し、モジュール化製品で市場シェアを伸ばしています。EXFO はテスト装置と統合したサービス提供で差別化。Freedom Photonics は波長可変範囲の拡大と低コスト化に注力し、医療分野での採用が増加。その他企業もそれぞれの強みを活かし、製品ポートフォリオの拡充と地域展開を進めています。

ポーターの5つの力分析 - 市場の競争要因は?

1) 新規参入の脅威:高度な技術と資本が必要なため参入障壁は高い。

2) 代替品の脅威:固定波長レーザーは特定用途で代替可能だが、可変性が求められる分野では代替が難しい。

3) 買い手の交渉力:大手半導体メーカーや医療機器メーカーは大量購買で価格交渉力が強い。

4) 供給者の交渉力:高品質光学部品や特殊材料のサプライヤーは限定的で、供給者側に一定の交渉力がある。

5) 産業内競争度:主要10社がシェアを占め、技術差別化とサービス付加価値で競争が激化している。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

Strengths(強み):波長可変性による汎用性、先端産業への適合性、技術革新による高付加価値。

Weaknesses(弱み):製造コストと装置複雑性、標準化の遅れ。

Opportunities(機会):5G/6G、医療画像・光治療、半導体微細化、AI駆動の自動チューニング。

Threats(脅威):規制強化、代替光源技術の進展、サプライチェーンリスク。

チューナブルレーザー市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原材料(高純度半導体、光学ガラス)→部品製造(レーザーダイオード、ミラー)→モジュール組立→システム統合(制御回路、ソフトウェア)→販売・サービス(カスタマイズ、保守)となります。各段階で技術的付加価値が高く、特にシステム統合とソフトウェア制御が差別化ポイントです。

チューナブルレーザー市場への主要投資インサイト - 戦略的投資提言は?

投資家は、波長可変範囲が広い製品ラインと、AIベースの自動チューニングソフトウェアを持つ企業に注目すべきです。さらに、アジア太平工程の製造拠点を持つ企業はコスト優位性が期待でき、長期的な成長ドライバーとなります。M&Aによる技術ポートフォリオ拡充も投資リターンを高める手段です。

チューナブルレーザー市場の結論 - 重要な要点は?

市場は2026年の18.92 億ドルから2033年の35.77 億ドルへと拡大し、年平均9.52%の堅実な成長が見込まれます。技術革新とエンドユーザーの多様化が成長を牽引し、特に医療・バイオテクノロジーと通信インフラが主要牽引力です。競争は寡占的であるものの、差別化要因はカスタマイズ性とサービス付加価値にあります。

リサーチ手法 - 調査はどのように実施されたか?

本レポートは、一次情報として主要企業の年次報告書・プレスリリース、業界会議資料、特許データベースを収集し、二次情報として市場調査会社の公開レポート、学術論文、政府統計を参照しました。定量分析は提供された市場規模・予測データを基に、CAGR計算とシナリオ分析を行っています。

リサーチ範囲 - カバレッジと制限は?

調査はグローバル全体を対象とし、タイプ別・エンドユーザー別・技術別・波長別の四層セグメンテーションで市場を分解しています。地域は北米、欧州、アジア太平洋に限定し、具体的な市場シェア数値は公表データの範囲内で記載しています。未公開の企業内部データは含んでいません。

主要企業と最近の動向 - 代表的な企業と最新のニュースは?

Coherent Corp は2023年に高出力固体レーザーの新シリーズを発表し、欧州の大型研究機関と提携しました。EMCORE は2024年に次世代光通信向けチューナブルレーザーを量産開始し、アジア太平洋で販売網を拡大。EXFO は遠隔制御プラットフォームを統合したサービスモデルを導入。Freedom Photonics は低コストの波長可変モジュールを医療診断向けにリリースし、パートナーシップを通じて市場浸透を加速しています。その他、Keysight Technologies は測定装置と統合したソリューションを強化し、TOPTICA Photonics は研究用高精度レーザーでシェア拡大中です。