可调谐激光器市场概述 - 定义、范围和重要性是什么?

可调谐激光器是一种能够在特定波长范围内连续或离散调节输出波长的光源,广泛应用于制造、通信、医疗、生物技术、航空航天以及电子半导体等行业。其核心价值在于提供高精度、宽波长覆盖和快速响应的光学解决方案,推动新材料加工、光纤传输、精准诊疗和先进传感等关键技术的创新与商业化。

可调谐激光器市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括5G/6G光通信需求激增、自动化制造对高功率可调激光的依赖、以及生物医学成像对宽波段光源的迫切需求。限制因素涉及高成本的研发投入、严格的安全与监管标准以及供应链对稀有材料的敏感性。挑战主要来自技术集成难度和行业标准缺乏。机会则聚焦于微机电系统(MEMS)集成、垂直腔面发射激光(VCSEL)在消费电子的渗透,以及政府对航空航天和国防项目的资金支持。

可调谐激光器市场的增长趋势是什么?

当前趋势包括向更小型化、集成化的MEMS调谐技术转移,波长调谐速度从毫秒级提升至微秒级,以及在硅光子平台上实现激光器-驱动器一体化。与此同时,分布式布拉格反射镜(DFB)激光器的高功率化和固态激光器在工业切割中的占比持续上升,推动整体市场向高性能和多功能方向发展。

COVID-19对可调谐激光器市场产生了哪些影响,复苏轨迹如何?

疫情期间,全球供应链中断导致原材料交付延迟,部分终端用户(如航空航天)项目暂停,市场增速出现短暂放缓。随着疫后制造业复工、远程医疗需求激增以及5G基站建设加速,市场在2022年后快速回暖,恢复至疫情前的增长轨道,预计将继续保持两位数的复合增长。

可调谐激光器市场的竞争格局如何,主要竞争者有哪些?

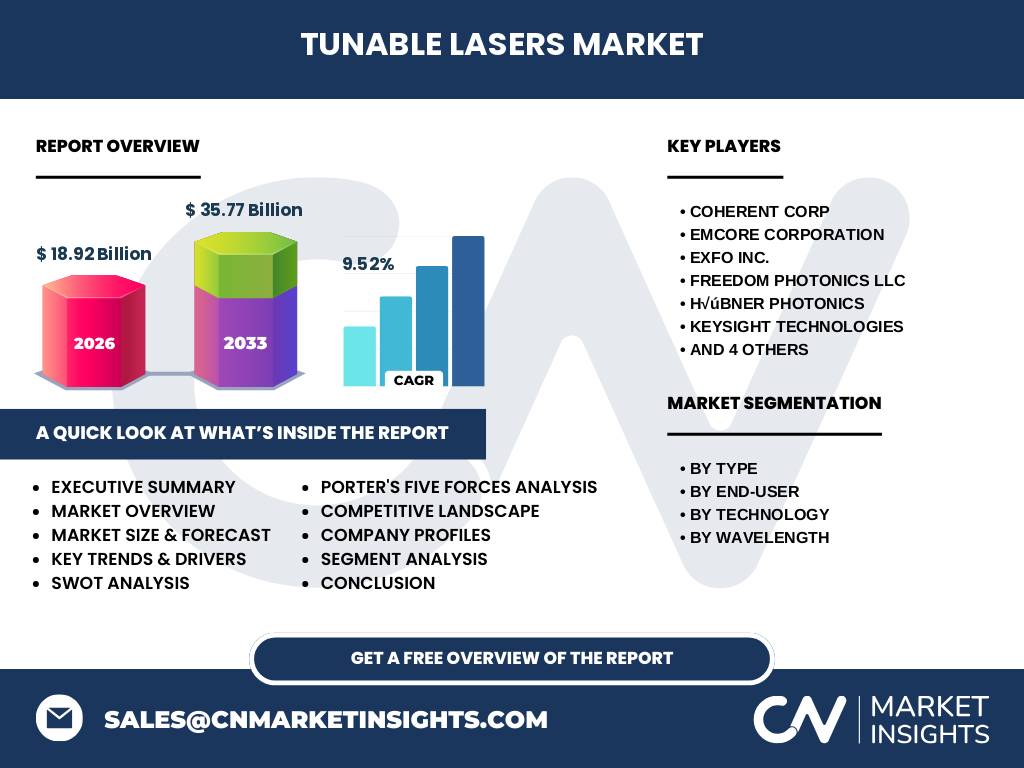

市场呈现高度集中与技术垂直整合趋势,核心竞争者包括Coherent Corp、EMCORE Corporation、EXFO Inc.、Freedom Photonics LLC、H√úBNER Photonics、Keysight Technologies、Leonardo DRS、Luna Innovations Incorporated、Santec Corporation以及TOPTICA Photonics AG。这些企业通过并购、专利布局和多元化产品线实现市场份额的稳固与扩张。

执行摘要 - 可调谐激光器市场的高层概览和关键发现是什么?

2026年全球可调谐激光器市场规模达到188.2亿元人民币,预计2027至2033年将增长至357.7亿元,年复合增长率为9.52%。固态激光器和MEMS调谐技术是主要增长引擎,波长>1500nm的细分市场呈现最快增速。地区方面,亚太贡献最大,北美保持技术领先,欧洲在高端医疗应用上表现突出。竞争格局以少数技术龙头主导,创新与合作成为关键竞争策略。

可调谐激光器市场的预测 - 2025-2032年的预期走势如何?

基于9.52%的复合年增长率,市场规模将在2025年接近170亿元,随后在2032年突破约340亿元。固态激光器和垂直腔面发射激光(VCSEL)将继续领跑,尤其在通信和消费电子领域。MEMS调谐器的成本下降将进一步打开工业自动化与生物医学的细分市场,预计到2032年,波长1000-1500nm的细分占比将提升至约45%。

可调谐激光器市场规模与份额按细分维度如何划分?

按类型划分,固态激光器、气体激光器和自由电子激光构成整体市场的主要技术框架;按终端用户,制造业、通信、医疗与生物技术、航空航天、电子半导体和工业六大类分别驱动不同波段需求;按技术,腔体二极管、分布式布拉格反射镜、垂直腔面发射和MEMS四大技术路线提供差异化解决方案;按波长,小于1000nm、1000-1500nm、大于1500nm三段满足从短波高速通信到长波高功率加工的全谱需求。

全球可调谐激光器市场规模与份额按地区如何分布?

亚太地区凭借中国、日本、韩国在制造与通信基站建设的高速增长,成为最大的市场贡献区;北美以美国为核心,仍保持技术领先,尤其在国防和医疗成像领域占据高价值份额;欧洲市场则在光谱仪器和高精度工业检测方面维持稳定增长。整体上,三大地区共同支撑了全球市场的快速扩张。

可调谐激光器市场的区域分析 - 各地区的具体表现如何?

亚太地区的增长动力主要来源于制造业自动化升级和5G基站的大规模部署,政府的研发补贴进一步推动本土企业技术突破。北美的增长受益于国防项目的持续投入以及硅光子平台的商业化,企业倾向于高功率、长波段的定制化方案。欧洲以精准医疗和工业质量检测为核心需求,注重激光器的可靠性和标准化,市场增长相对稳健。

可调谐激光器市场的领先公司简介 - 这些企业的战略是什么?

Coherent Corp专注于高功率固态和自由电子激光系统,积极布局航空航天防务。EMCORE强调MEMS调谐技术的微型化与成本控制。EXFO聚焦光通信测试与测量解决方案,提升产品在网络部署中的附加值。Freedom Photonics致力于宽波段波长可调平台,推动医疗成像。H√úBNER Photonics与Keysight在光电子测试仪器方面形成协同,促进高精度应用。Leonardo DRS、Luna Innovations、Santec和TOPTICA分别在国防、光纤传感、光谱分析和实验室激光器领域构建专业化竞争壁垒。

波特五力模型对可调谐激光器市场的分析结果是什么?

供应商议价力中等,核心材料和高精度光学元件稀缺提升议价空间。买方议价力上升,终端用户对定制化和快速交付需求强烈。潜在进入者壁垒高,研发成本和专利布局限制新进者。替代品威胁相对低,因可调谐激光在波长灵活性上的独特优势难以被普通激光器取代。行业内竞争激烈,技术创新和服务增值是主要差异化手段。

可调谐激光器市场的 SWOT 分析是什么?

优势在于技术成熟、波长可调范围广以及在高端制造和医疗中的关键应用。劣势包括成本高、生产工艺复杂。机会来自于5G/6G光网络、MEMS微型化以及政府对航空航天和国防的持续投入。威胁则来自于原材料供应波动、国际贸易壁垒以及新兴光子集成技术的潜在替代。

可调谐激光器市场的价值链分析如何?

价值链从上游的高纯度激光晶体、稀土材料和精密光学元件供应开始,经过研发设计、光电封装、波长调谐控制软件集成,到下游的系统集成商、终端设备制造商和最终用户。关键环节在于光学设计的专利保护、封装可靠性测试以及与系统软件的兼容性,价值增值主要体现在高精度波长控制和快速响应能力上。

可调谐激光器市场的关键投资洞察有哪些?

投资者应关注具备MEMS调谐平台和VCSEL技术组合的企业,因为其在消费电子和高速通信中的应用前景广阔。具备强大专利组合和持续研发投入的公司更具防御性,适合长期价值投资。并购机会集中在垂直整合的光学元件供应商和专业测试仪器厂商,可加速技术落地并提升市场议价能力。

可调谐激光器市场的结论是什么?

凭借9.52%的复合年增长率和从188.2亿元到357.7亿元的规模跃升,可调谐激光器正进入快速成长期。技术创新、区域需求拉动和行业资本布局共同构成增长引擎。企业需在成本控制、波长覆盖和系统集成上下功夫,以把握制造、通信和医疗等关键终端的持续需求。

研究方法论是怎样的?

本报告综合了公开行业报告、专利数据库、公司年报及市场调查问卷,采用自上而下的宏观模型与自下而上的微观数据校准相结合的方法。对历史数据进行趋势外推,并结合专家访谈和竞争情报,对2027-2033年的市场规模进行预测,确保结果的可靠性与前瞻性。

研究范围包括哪些内容和限制?

报告覆盖全球可调谐激光器的技术类型、终端应用、波长区间及地区分布,重点分析2026年的市场规模及2027-2033年的预测。由于部分细分市场的商业机密数据不可获取,报告中未披露具体的市场份额比例,仅提供结构性划分和发展趋势概览。

可调谐激光器市场的关键公司及其近期动态有哪些?

Coherent Corp近期宣布与航空航天企业合作开发高功率固态可调激光系统。EMCORE推出新一代MEMS调谐模块,实现微秒级波长切换。EXFO发布针对5G基站的光通信测试套件,提升调谐激光的现场校准效率。Freedom Photonics完成对宽波段可调激光平台的系列产品升级。Keysight与H√úBNER Photonics共同发布高精度光谱仪,支撑生物医学成像。Leonardo DRS、Luna Innovations、Santec和TOPTICA分别在国防、光纤传感、光谱分析和实验室激光器领域进行新产品发布或战略合作,进一步巩固其市场地位。