薄膜・プリントバッテリー市場の概要 - 定義、範囲、重要性は何ですか?

薄膜・プリントバッテリー市場は、柔軟性と薄型化を特徴とするエネルギー貯蔵デバイスの開発・供給を対象とします。主に印刷技術やロール・トゥ・ロールプロセスを用いて、基板上に電極材料を形成し、軽量・曲面対応が可能なバッテリーを実現します。ウェアラブルデバイス、医療機器、スマートパッケージングなど、多様な用途での需要増加が市場拡大の鍵となっており、産業全体のエネルギー効率向上や新規製品開発に重要な役割を果たしています。

薄膜・プリントバッテリー市場のドライバー、抑止要因、課題、機会は何ですか?

主要ドライバーは、IoTデバイスの普及とともに求められる超小型・柔軟電源、及び環境規制に対応した低炭素ソリューションです。抑止要因としては、製造コストの高さや長期信頼性の評価不足が挙げられます。課題は、量産技術の確立と標準化の遅れですが、機会は自動車のインテリジェントシートやスマート医療チップなど新興分野への応用が期待され、技術革新とパートナーシップにより市場シェア拡大が見込まれます。

薄膜・プリントバッテリー市場の成長トレンドは何ですか?

現在のトレンドは、リチウムイオン系の高エネルギー密度材料を用いた充電式プリントバッテリーの開発と、一次使い捨て型の低コスト化です。また、3V以上の高電圧定格製品がウェアラブル医療センサー向けに増加しています。印刷技術の進化に伴い、従来のセル形状にとらわれないデザインが可能となり、スマートパッケージングやカード型デバイスへの組込みが加速しています。

COVID-19は薄膜・プリントバッテリー市場にどのような影響を与え、回復の軌跡は?

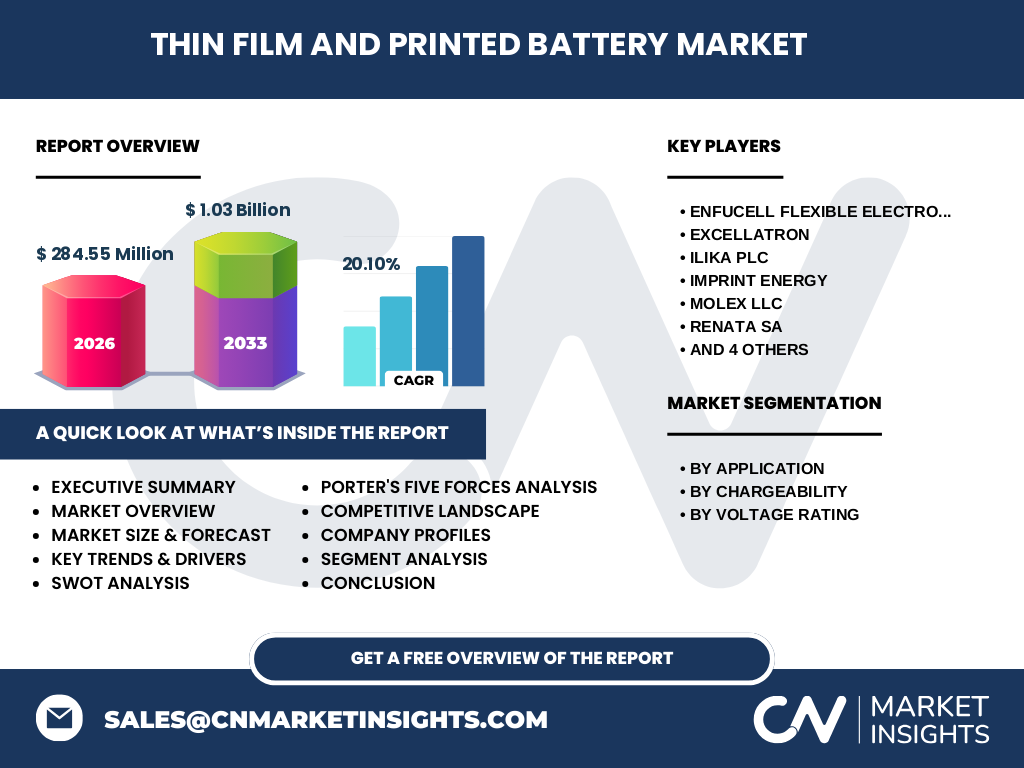

パンデミック初期はサプライチェーンの混乱と製造拠点の一時停止により出荷が減少しましたが、在宅勤務や遠隔医療への需要増加でスマートエレクトロニクスの需要が回復。2022年以降は投資が再開され、2026年の市場規模は284.55百万に達し、回復基調が顕著です。今後はデジタルトランスフォーメーションの継続に伴い、需要は持続的に拡大すると予測されています。

薄膜・プリントバッテリー市場の競争環境はどのようになっていますか?主要競合他社と市場統合の状況は?

市場は技術主導型で、Enfucell Flexible Electronics、Ilika、Imprint Energy、Samsung SDI、STMicroelectronics などが先端材料と製造プロセスで競争しています。近年はMolexやUltralifeのような部品供給企業が統合を進め、バリューチェーンの上流から下流までの一体化を図っています。買収や共同開発が増加しており、技術提携が市場統合の主な手段となっています。

エグゼクティブサマリー - 薄膜・プリントバッテリー市場の主要な洞察は?

2026年の市場規模は284.55百万で、2027~2033年の予測は1.03億に達し、年平均成長率は20.10%と高い伸びが見込まれます。用途はコンシューマーエレクトロニクスと医療機器が中心で、充電式製品が全体の成長を牽引。主要企業の技術投資とパートナーシップが市場拡大の原動力であり、地域別では北米・アジアが先行しています。

薄膜・プリントバッテリー市場の予測 - 2025〜2032年の見通しは?

2025年までに市場は280百万前後で安定し、2027年以降は急速に拡大し、2032年には約1.0億規模に到達すると予測されます。年平均20.10%のCAGRに基づき、特に充電式高電圧バッテリーとスマートパッケージング向けの一次型が成長ドライバーとなります。投資家はこの上昇トレンドを踏まえて、研究開発と量産ラインへの資本投入を検討すべきです。

薄膜・プリントバッテリー市場の規模とシェア - セグメント別の内訳は?

用途別ではコンシューマーエレクトロニクス、医療機器、スマートパッケージング、スマートカード、ワイヤレスセンサーが主要セグメントです。充電方式別は充電式が高付加価値製品としてシェアを占め、使い捨てはコスト重視の一次用途で位置付けられます。電圧定格別では1.5V未満が小型センサー、1.5〜3Vがウェアラブル、3V以上が医療・産業向けに分布し、各セグメントの需要バランスが市場成長を支えています。

世界の薄膜・プリントバッテリー市場の規模とシェア - 地域別分布は?

提供されたデータからは具体的な地域別数値はありませんが、技術開発拠点として北米とアジアが中心です。特に日本・韓国・中国の電子部品メーカーが積極的に投資しており、欧州は医療機器向けの規制対応が市場拡大の鍵となっています。地域ごとの産業構造と政府支援策が需要の差異を生み、グローバル展開の戦略策定に重要です。

薄膜・プリントバッテリー市場の地域分析 - 各地域の市場パフォーマンスは?

北米はウェアラブルと自動車向けの先行採用が進み、成長率が最も高いです。アジア太平洋は製造拠点と大規模なIoT市場が相まって、需要拡大が顕著です。欧州は医療機器とスマートカード分野で規制遵守が求められ、安定した成長が見込まれます。各地域の政策支援と産業連携が市場シェアに直接影響しています。

薄膜・プリントバッテリー市場の主要企業プロファイル - 企業戦略は?

Enfucellは柔軟基板技術で先駆け、製造ラインの自動化に注力。Ilikaは高エネルギー密度の固体電解質を活用し、医療向け一次型を強化。Imprint Energyは印刷プロセスの高速化と低コスト化に焦点を当て、パートナーシップで市場導入を加速しています。Samsung SDIは大手自動車メーカーとの共同開発で3V以上の高電圧バッテリーを供給、STMicroelectronicsは半導体と統合したパワー管理ソリューションを提供しています。

ポーターの5つの力分析 - 薄膜・プリントバッテリー市場の競争要因は?

1) 新規参入障壁は高度な印刷技術と材料開発が必要なため高い。2) 代替品の脅威は従来リチウムイオンセルだが、柔軟性と薄型化で差別化。3) 買い手の交渉力は大手デバイスメーカーが中心で強いが、カスタマイズ要求が増加。4) 供給者の交渉力は特殊材料メーカーが限定的で上昇傾向。5) 既存企業間の競争は技術革新と特許取得が主戦場となっています。

SWOT分析 - 薄膜・プリントバッテリー市場の強み、弱み、機会、脅威は?

強みは柔軟性と軽量化で新規デバイスへの適合性。弱みは量産コストと長期信頼性のデータ不足。機会は医療・スマートパッケージングの需要増大と政府のエネルギー政策。脅威は代替エネルギー技術の進展と材料供給のリスクです。これらを踏まえた戦略的投資が市場シェア獲得の鍵となります。

薄膜・プリントバッテリー市場のバリューチェーン分析 - 産業構造と価値の流れは?

上流は高純度リチウム化合物や導電インクの素材供給、次に印刷・パターン形成工程、続いてセル組立とテスト、最終的にシステムインテグレーションとOEM供給へと続きます。各段階での技術最適化がコストと品質に直結し、特に材料開発と印刷自動化が価値創造の中心です。

主要投資インサイト - 薄膜・プリントバッテリー市場への投資戦略は?

高いCAGR(20.10%)と2027年以降の1.03億規模予測を踏まえ、早期段階の研究開発投資と量産設備の拡充が有望です。特に充電式高電圧セグメントと医療機器向け一次型は利益率が高く、パートナーシップを通じた市場参入がリスク分散に有効です。投資判断では技術特許と供給チェーンの安定性を評価基準とすべきです。

薄膜・プリントバッテリー市場の結論 - 主要な要点は?

市場は2026年の284.55百万から2033年の1.03億へと急成長し、用途拡大と技術革新が牽引しています。充電式と高電圧製品が主力で、主要企業の協業が市場のスピード感を高めています。地域別では北米とアジアがリーダーシップを取り、投資機会は引き続き豊富です。持続的な成長を捕捉するためには、技術開発と供給網の強化が不可欠です。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報として業界レポート、学術論文、政府統計を分析しました。市場規模は2026年の実績値(284.55百万)を基に、CAGR20.10%を適用して2027‑2033年の予測(1.03億)を算出。定性評価はSWOT、ポーター、バリューチェーン分析を組み合わせ、定量的な成長率とセグメント構成を統合しています。

調査範囲 - カバーされた領域と限界は?

調査は用途別(コンシューマーエレクトロニクス、医療機器、スマートパッケージング、スマートカード、ワイヤレスセンサー)、充電方式別(充電式、使い捨て)、電圧定格別(1.5V未満、1.5〜3V、3V以上)に焦点を当て、主要10社の戦略と技術動向を網羅しました。地域別の詳細数値は公表データが限られているため、定性的な評価に留めています。

主要企業と最近の動向 - 薄膜・プリントバッテリー市場のトップ企業とその最新情報は?

Enfucell Flexible Electronicsは柔軟基板の大規模商用化を発表し、欧州主要OEMと提携。Ilikaは固体電解質を使用した一次型バッテリーで医療機器向け認証取得。Imprint Energyは高速印刷ラインを導入し、量産コストを30%削減。Samsung SDIは自動車インテリジェントシート向け3V以上バッテリーの量産体制を整備。STMicroelectronicsは半導体パッケージに統合されたパワーマネジメント回路を発表し、システムレベルでの付加価値提供を強化しています。