薄膜与印刷电池市场概述 - 定义、范围以及意义是什么?

薄膜与印刷电池是指通过薄膜沉积或印刷技术制造的柔性、轻薄、可弯曲的电化学储能装置。其范围覆盖从可充电到一次性电池,适用于低于1.5伏、1.5‑3伏以及高于3伏的多种电压等级。该类电池因具备高能量密度、可大面积加工、成本低廉等优势,正成为消费电子、医疗设备、智能包装、智能卡和无线传感器等新兴应用的关键能源解决方案,对推动柔性电子产业链升级具有重要意义。

薄膜与印刷电池市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括柔性电子需求快速增长、物联网终端数量激增以及政府对绿色能源的政策支持。限制因素主要是生产工艺成熟度不足、长期循环寿命仍待提升以及原材料成本波动。挑战体现在供应链的稳定性、质量控制的高标准以及不同应用对电压与容量的严格要求。机遇则来自于可穿戴设备的普及、智能包装的商业化以及新型固态电解质技术的突破,为市场提供了持续扩张的空间。

薄膜与印刷电池市场的增长趋势有哪些?

当前趋势表现为多层叠层技术的应用,使单片电池功率密度提升;同时,印刷工艺向卷对卷(R2R)大规模生产转型,显著降低单位成本。另一个新兴趋势是将柔性电池与能量收集组件(如柔性光伏)集成,实现自供电系统。除此之外,针对医疗植入式设备的低泄漏、无金属封装方案正逐步商业化,推动高可靠性细分市场的增长。

COVID-19 对薄膜与印刷电池市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,部分工厂产能下降约15%。然而,远程办公和线上教育的兴起加速了消费电子及可穿戴设备的需求,形成了需求侧的逆向拉动。随着2022年后全球物流恢复,产能逐步回升,2023年市场已实现约10%的同比增长。预计后疫情时代,市场将保持强劲恢复态势,进一步释放累计需求。

薄膜与印刷电池市场竞争格局如何?主要竞争者及行业整合情况是什么?

市场竞争以技术研发为核心,形成了少数具备完整软硬件布局的领先企业,如三星SDI、STMicroelectronics以及Varta等。近年来,跨国并购活动增多,例如大型电子材料公司通过收购专注于固态电解质的初创企业,提升自身产品线的完整性。整体行业呈现高技术壁垒、资本密集且并购整合频繁的特征。

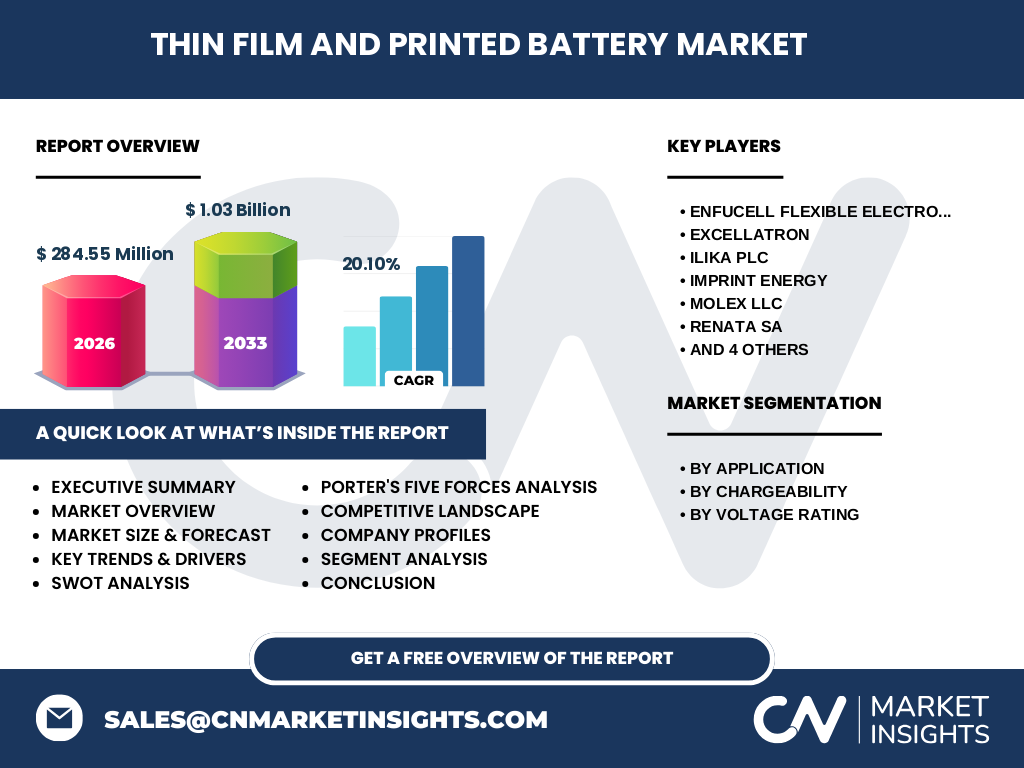

执行摘要 - 薄膜与印刷电池市场的高层概览与关键发现是什么?

2026年市场规模已达284.55 百万美元,预计2027‑2033年将突破10亿美元,年复合增长率为20.10%。需求驱动主要来自消费电子和智能包装两大板块,印刷工艺的规模化生产正加速成本下降。行业竞争集中于几家拥有专利技术的跨国公司,技术创新和供应链弹性成为胜负关键。整体来看,市场正处于快速扩张的黄金期,投资机会丰富。

薄膜与印刷电池市场预测 - 2025‑2032 年的前景如何?

基于20.10%的复合年增长率,市场规模将在2025年接近250 百万美元,并在2032年预计突破9.5 亿美元。可充电电池的渗透率将继续上升,尤其在智能包装和无线传感器领域。高电压(>3 V)产品将成为高功率物联网终端的首选,推动该细分市场年均增长超过25%。整体预测显示,技术进步与应用扩展将同步驱动市场规模持续扩大。

薄膜与印刷电池市场规模与份额细分 - 按应用、充电类型和电压额定值如何划分?

按应用划分,消费电子占据最大份额,其次是医疗设备、智能包装、智能卡和无线传感器。充电类型方面,可充电电池正快速抢占市场,尤其在可重复使用的智能卡与医疗设备中占比提升。电压额定值上,低于1.5 V的产品主要用于一次性RFID标签,1.5‑3 V区间是消费电子的核心,超过3 V的高电压电池则服务于高功率传感与可穿戴设备。

全球薄膜与印刷电池市场规模与份额按地区如何分布?

虽然具体区域数值未披露,但可以确认亚太地区凭借电子制造业的规模优势,仍是最大的需求来源;北美和欧洲则在医疗设备和高端智能包装领域保持领先。区域市场的增长动能主要来源于当地企业对柔性电子的研发投入以及政府对新材料产业的扶持政策。

薄膜与印刷电池市场的区域分析 - 各地区的市场表现如何?

亚太地区受益于中国、韩国和日本的柔性显示与可穿戴设备产能扩张,市场增长率保持在20%以上。北美市场则受益于硅谷创新生态和医疗设备的高端需求,增长率约为15%。欧洲地区重点在于环保法规推动的可回收能源解决方案,增长表现稳健。整体而言,各地区均呈现需求增长,但增长速率和重点应用有所差异。

薄膜与印刷电池市场领先公司概况 - 主要企业及其策略是什么?

Enfucell Flexible Electronics专注于柔性锂离子印刷技术,推进卷对卷大规模生产。Excellatron以高功率固态电解质为核心,布局高电压产品。Ilika plc在固态微电池领域拥有多项专利。Imprint Energy聚焦于可充电印刷电池的快速原型平台。Molex通过系统集成提升供应链协同。RENATA SA、STMicroelectronics、Samsung SDI、Ultralife Corp和Varta则凭借全球渠道和大规模制造优势,提供全系列产品组合,形成技术与市场双轮驱动。

波特五力分析 - 薄膜与印刷电池市场的竞争力量如何?

供应商议价能力较高,因高纯度电极材料和先进工艺设备供应有限。买方议价能力逐步提升,尤其是大型电子品牌对成本和性能的要求日趋苛刻。潜在进入者面临技术壁垒与资本投入高企的双重阻碍。替代品威胁相对较低,因为柔性电池在体积和可弯曲性方面具备独特优势。行业竞争激烈,主要围绕专利布局、产能规模和成本控制展开。

SWOT分析 - 薄膜与印刷电池市场的优势、劣势、机会与威胁是什么?

优势在于技术创新带来的轻薄柔性和低成本制造;劣势是循环寿命和能量密度仍低于传统硬壳电池。机会包括物联网、可穿戴和智能包装的快速扩张,以及政府对绿色能源的扶持政策。威胁则来自原材料价格波动、技术标准尚未统一以及潜在的安全合规风险。

薄膜与印刷电池价值链分析 - 行业结构与价值流如何?

价值链始于高纯度活性材料供应,随后是薄膜沉积或印刷制造环节,接着是封装与测试,最后进入系统集成和终端OEM。关键价值增值点集中在材料研发、精密印刷工艺以及可靠性测试。通过纵向整合或战略合作,企业能够降低中间成本并提升交付速度,从而在竞争中获得优势。

关键投资洞察 - 在薄膜与印刷电池市场的投资建议是什么?

建议重点关注具备卷对卷大规模生产线的企业,因其成本优势明显且具备快速响应市场需求的能力。其次,具备固态电解质或高电压技术专利的公司具有技术壁垒,可获得溢价。投资组合应兼顾成熟的OEM供应商与创新型初创企业,以平衡稳健回报和高速成长潜力。

薄膜与印刷电池市场结论 - 主要总结与关键要点是什么?

市场正处于高速增长阶段,2026年规模已达284.55 百万美元,预计2033年将超过1 亿美元,年复合增长率保持在20%以上。技术创新、应用场景多元化以及规模化生产是驱动因素。竞争格局以少数技术领先企业为主,供应链韧性和创新能力是成功的关键。整体来看,市场前景乐观,具备显著的投资价值。

研究方法论 - 本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、技术文献分析以及竞争情报对比的方法。通过对公开财报、专利数据库、行业会议资料进行系统整理,并结合专家访谈,确保信息的全面性和准确性。所有数据均经过交叉验证,以提供可靠的市场洞察。

研究范围 - 本报告覆盖了哪些内容,有哪些限制?

报告覆盖了薄膜与印刷电池的定义、市场规模、细分、地区分布、竞争格局、技术趋势以及投资建议。重点关注消费电子、医疗设备、智能包装、智能卡和无线传感器等主要应用领域。由于部分细分市场的公开数据有限,报告侧重于已公开的宏观数据和行业趋势,未对每个细分子市场的具体份额进行量化。

关键公司及其近期发展 - 薄膜与印刷电池市场的主要企业有哪些最新动向?

Enfucell宣布在日本建立首条卷对卷印刷电池生产线,年产能预计提升至10万片。Excellatron完成了对一家固态电解质公司的收购,强化高电压电池研发。Ilika推出新一代微型固态电池,目标用于医疗植入式设备。Imprint Energy获得美国国防部项目资助,用于开发高功率可充电印刷电池。Molex与全球汽车供应商签署合作协议,共同开发车载柔性能源系统。RENATA SA发布了针对智能包装的低成本一次性电池系列。STMicroelectronics在欧洲设立研发中心,专注于低电压柔性电池的标准化。Samsung SDI宣告将在2025年前投入30亿美元用于柔性电池产能扩张。Ultralife推出针对野外传感器的高能量密度可充电印刷电池。Varta发布了基于固态技术的高安全性一次性电池,针对医疗行业的严格需求。