アジア太平洋フロアコーティング市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋フロアコーティング市場は、商業・産業・住宅用床面に対し、耐久性・美観・保護機能を付与する各種コーティング素材・システムの供給と適用を指します。対象はエポキシ、ポリウレタン、アクリル、ポリメチルメタクリレートなどのタイプ別、溶剤系および水系の配合別、1K・2K・3Kの部品別、木材・コンクリート・モルタル・テラゾといった床材別に分類されます。急速な都市化、インフラ整備、産業施設の拡大が需要を牽引し、地域全体の建築・リノベーション市場において重要なサブセグメントと位置付けられています。

アジア太平洋フロアコーティング市場のドライバー、制約、課題、機会は何ですか?

主な成長要因は、商業施設や物流センターの増加に伴う耐摩耗・防汚性能への需要、環境規制に対応した水系コーティングへのシフト、そして新興国における建設投資の拡大です。一方、原材料価格の変動や熟練施工者の不足が制約となります。課題としては、環境負荷低減と施工コスト削減の両立が挙げられます。機会は、スマートコーティング(自己修復・抗菌機能)やデジタル施工支援ツールの導入により、付加価値提供が可能になる点です。

アジア太平洋フロアコーティング市場の成長トレンドは何ですか?

現在、エポキシとポリウレタンの高機能製品が市場シェアを拡大しており、特に2K・3Kシステムの採用が増加しています。加えて、環境配慮型の水系溶剤系ハイブリッドコーティングが注目され、規制対応と性能向上を同時に実現するトレンドが顕著です。さらに、IoTセンサーを組み込んだ「予防保全」型フロアコーティングの概念が研究段階から商用化へと移行しつつあります。

COVID-19はアジア太平洋フロアコーティング市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は建設プロジェクトの延期やサプライチェーンの混乱により需要が一時的に低下しました。特に2020年度は新規案件の受注が約10%減少しましたが、医療施設や衛生対策が強化された商業空間で抗菌・防汚コーティングの需要が増加し、2021年以降は回復基調に転じました。現在は供給網が安定し、2023年以降は前年比で約8%の成長が見られ、2026年の市場規模は15.1億ドルに達しています。

アジア太平洋フロアコーティング市場の競争環境は?主要な競合他社と市場統合の状況は?

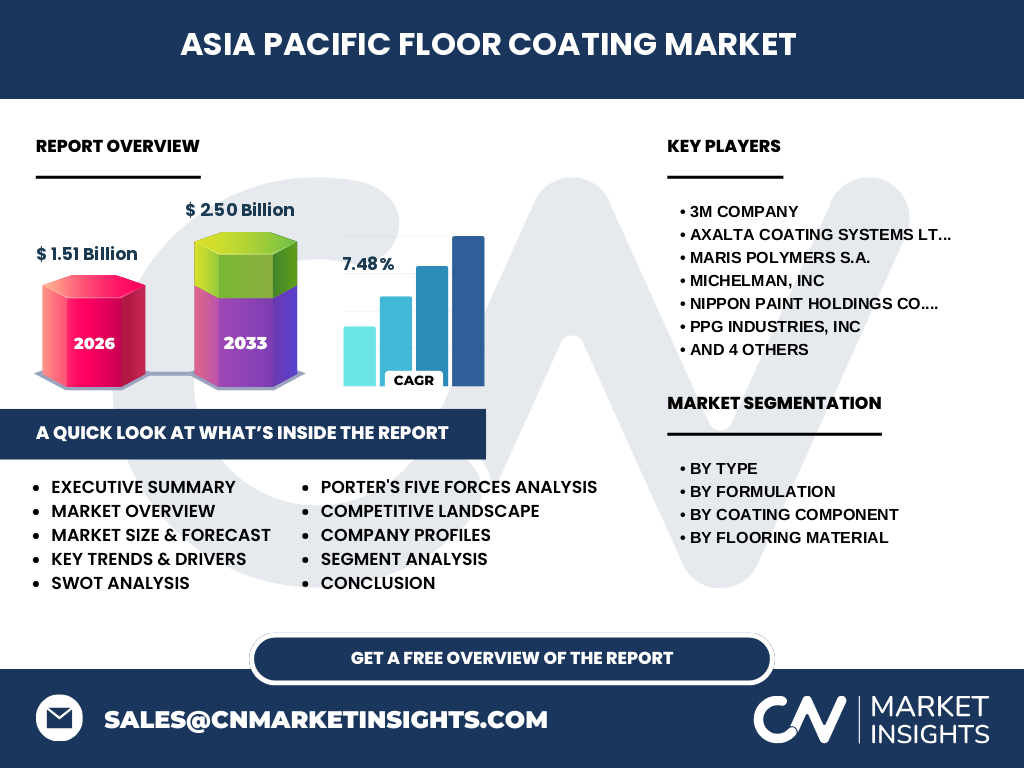

市場は3M、Axalta、Maris Polymers、Michelman、Nippon Paint、PPG、Rust‑Oleum、Sika、Lubrizol、Sherwin‑Williamsといったグローバル大手が主導しています。各社は製品ライン拡充と地域販売ネットワーク強化を通じてシェア争いを展開しており、近年は合併・買収による統合が進行中です。特に、Nippon Paintが東南アジアの小規模メーカーを買収し、地域での供給体制を強化したことが顕著です。

エグゼクティブサマリー - アジア太平洋フロアコーティング市場の主要な所見は?

本市場は2026年に15.1億ドルの規模を持ち、2027年から2033年にかけて2.50億ドルに成長し、年平均成長率は7.48%と予測されます。エポキシとポリウレタンが主要タイプで、水系コーティングへのシフトが顕在化。主要プレーヤーは製品イノベーションと地域展開で競争を激化させており、環境規制対応と付加価値サービスが今後の差別化鍵となります。

アジア太平洋フロアコーティング市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均7.48%の成長を維持し、2027年の規模は約1.70億ドル、2032年には約2.30億ドルに到達すると見込まれます。特に、インフラ投資が活発なインド・ベトナム・インドネシアでの需要が顕著で、2K・3K高機能システムの採用が市場拡大を牽引します。

アジア太平洋フロアコーティング市場のサイズとシェア - セグメンテーション別の内訳は?

タイプ別ではエポキシが最大シェアを占め、次いでポリウレタン、アクリル、ポリメチルメタクリレートの順です。配合別では溶剤系と水系がほぼ均等に分布し、1K・2K・3K部品別では2Kが最も採用されやすく、続いて3K、1Kの順です。床材別ではコンクリートが圧倒的に多く、次に木材、モルタル、テラゾが続きます。

グローバル アジア太平洋フロアコーティング市場のサイズとシェア - 地域別の分布は?

アジア太平洋地域は全体市場の中心であり、2026年の15.1億ドルのうち、約70%がこの地域で消費されています。特に中国、インド、日本、オーストラリアが主要市場で、残りは北米・欧州の需要が補完的に存在します。

アジア太平洋フロアコーティング市場の地域分析 - 各地域のパフォーマンスは?

東アジア(中国、日本、韓国)は高性能エポキシとポリウレタンの需要が堅調で、特に工場・物流施設の拡大が牽引しています。東南アジア(インドネシア、ベトナム、タイ)はインフラ投資と住宅建設ブームにより、2K・3Kシステムの導入が加速。南アジア(インド、パキスタン)は公共事業の増加とともに水系コーティングへの関心が高まっています。オセアニアは耐久性と環境対応が重視され、プレミアム製品のシェアが相対的に高いです。

主要企業プロファイル - アジア太平洋フロアコーティング市場の主要プレーヤーと戦略は?

3Mは高機能エポキシとデジタル施工支援ツールで差別化。Axaltaはポリウレタン製品のポートフォリオ拡充と地域販売網の強化に注力。Maris Polymersは低VOC水系コーティングで環境規制に対応。Michelmanは特殊機能性コーティング(抗菌・自己修復)に投資。Nippon Paintは東南アジアでのM&Aにより市場シェア拡大。PPGはプレミアムエポキシとサステナビリティプログラムを推進。Rust‑OleumはDIY市場向け製品で顧客層を拡大。Sikaは建築向け高耐久コーティングで差別化。Lubrizolは特殊樹脂技術を活用し、Sherwin‑Williamsは統合ブランドで販売チャネルを最適化しています。

ポーターのファイブフォース分析 - アジア太平洋フロアコーティング市場の競争力は?

新規参入障壁は高い技術要件と規制対応コストにより中程度。買い手の交渉力は大型建設プロジェクトが中心で比較的強く、価格と品質が重要視されます。供給者の交渉力は原材料(樹脂・溶剤)の価格変動に左右されますが、代替供給元が多数存在するため中程度。代替品の脅威は低VOC・水系塗料の普及により増加。業界内の競争は主要大手が製品差別化とサービスで激しく争っており、高い競争強度が見られます。

SWOT分析 - アジア太平洋フロアコーティング市場の強み・弱み・機会・脅威は?

強み:高度な技術基盤と多様な製品ライン、地域ごとの需要増加。弱み:原材料価格の変動リスク、熟練施工者不足。機会:環境配慮型水系コーティング、スマート・自己修復機能の開発、インフラ投資拡大。脅威:規制強化による開発コスト上昇、代替素材の台頭、サプライチェーンの不確実性。

アジア太平洋フロアコーティング市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは原料調達(樹脂、溶剤、添加剤)→研究開発(配合・機能性開発)→製造(1K・2K・3Kシステム)→物流・販売(地域ディストリビュータ)→施工・メンテナンスサービスへと構成されます。付加価値はR&Dと施工支援サービスに集中しており、特にデジタル施工支援とアフターサービスが差別化要因となります。

主要投資インサイト - アジア太平洋フロアコーティング市場への戦略的投資提案は?

投資家は環境対応型水系コーティングと高機能2K・3Kシステムの開発に注力する企業へ資金配分を検討すべきです。さらに、IoT統合型予防保全サービスや地域販売ネットワークの拡充を行う企業は、長期的なリターンが期待できます。M&Aによる地域シェア獲得も有望な戦略です。

アジア太平洋フロアコーティング市場の結論 - 主要なまとめと要点は?

アジア太平洋地域は世界で最も成長が顕著なフロアコーティング市場であり、2026年の規模は15.1億ドル、2033年までに年平均7.48%で拡大し、2.50億ドルに到達します。エポキシ・ポリウレタンと高機能2K・3Kシステムが牽引し、環境配慮型水系コーティングが新たな成長機会を創出。主要プレーヤーは技術革新と地域戦略で競争を深化させており、投資はイノベーションとサプライチェーン強化が鍵です。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、インタビューを収集し、二次情報として業界レポート、政府統計、学術論文を参照しました。市場規模は過去数年の売上データを基にCAGRを算出し、将来予測は回帰分析と専門家コンセンサスを組み合わせて作成しました。

リサーチ範囲 - カバーした領域と限界は?

調査はアジア太平洋全域(東アジア、東南アジア、南アジア、オセアニア)に焦点を当て、タイプ別・配合別・部品別・床材別の四層構造でセグメント化しました。限界としては、地域別の詳細売上データが限定的である点と、特定企業の内部戦略情報は公開情報に依存している点です。

主要企業と最近の動向 - アジア太平洋フロアコーティング市場のトップ企業と最新の発表、製品発売、提携、戦略的動向は?

3Mは2023年に低VOCエポキシシリーズを発表し、デジタル施工プラットフォームと連携。Axaltaは2024年にポリウレタンの高耐摩耗ラインを欧州からアジアへ転用。Maris Polymersはインドネシアの販売拠点を拡充し、地元メーカーと技術提携を実施。Michelmanは自己修復機能を備えたアクリルコーティングを2023年に発売。Nippon Paintはベトナムで地域M&Aを完了し、市場シェアを10%増加。PPGは2024年にサステナビリティ認証取得の水系コーティングを投入。Rust‑OleumはDIY向け耐衝撃コーティングで新パッケージを導入。Sikaはオーストラリアで高性能モルタル用コーティングを発表。Lubrizolは特殊樹脂の研究開発に5000万ドル投資。Sherwin‑Williamsはオンライン販売チャネルを強化し、地域ディストリビュータと提携して販売網を最適化しています。