医療・ラボ用冷蔵庫市場の概要‑定義、範囲、重要性は?

医療・ラボ用冷蔵庫市場は、血液銀行、製薬会社、病院・薬局、研究所などのエンドユーザー向けに、血液・試薬・酵素等の温度管理が必要な生体試料を保存・保管する専用冷蔵装置の製造・販売を指す。医療機関や研究機関における試料の品質保持は診断・治療・新薬開発の根幹であり、温度管理不備は試料劣化や診療ミスにつながるため、極めて重要なインフラと位置づけられる。

医療・ラボ用冷蔵庫市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、医療機関の検体数増加と試薬の高温感受性、規制強化による品質管理需要の高まりである。抑止要因は、初期導入コストの高さと電力消費に伴う運用コスト。課題は、製品の省エネ化とデジタル監視システムの標準化不足。機会としては、IoT連携型温度モニタリングや、低温・超低温領域への拡張、地域医療のアウトソーシング需要増が挙げられる。

医療・ラボ用冷蔵庫市場の成長トレンドは?

近年は、デジタル化とスマート監視が加速しており、クラウドベースの温度ログ管理や遠隔警告機能が標準装備化している。また、エネルギー効率を重視したインバータ駆動や環境規制対応のフロンフリー冷媒採用が拡大。加えて、COVID-19後のラボ拡充に伴い、モジュラー設計や搬入容易なコンパクトモデルの需要が顕著になる。

COVID‑19が医療・ラボ用冷蔵庫市場に与えた影響と回復の軌道は?

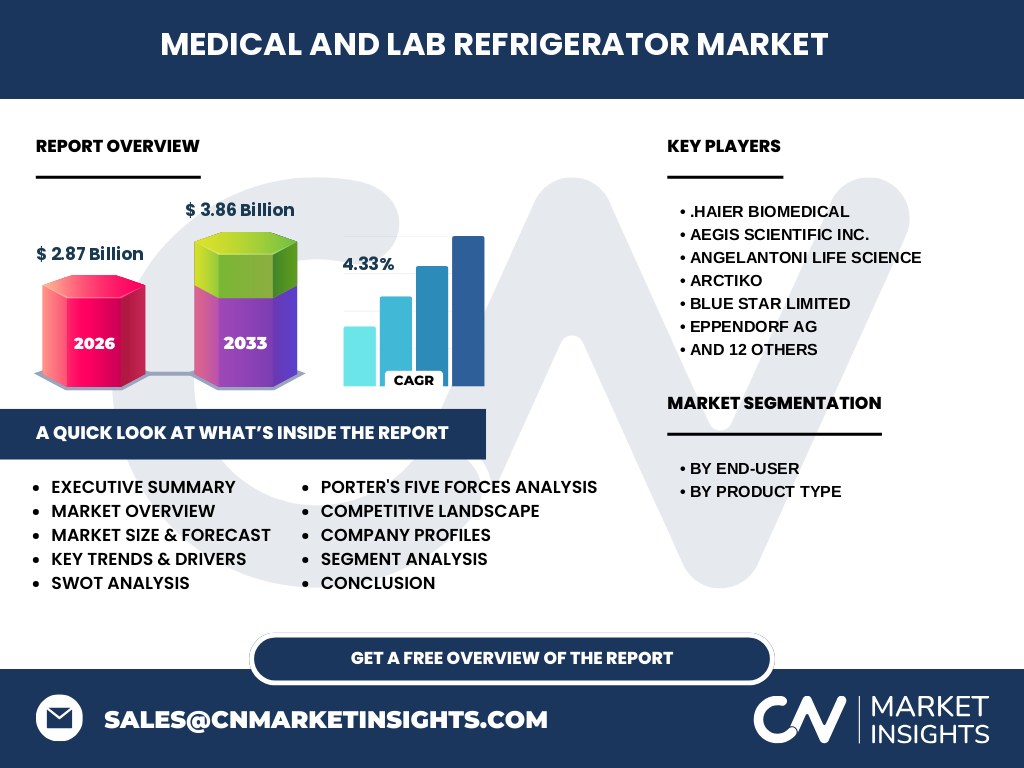

パンデミック初期は、ワクチン・診断試薬の大量生産に伴い冷蔵設備の需要が急増した。一方で、サプライチェーンの混乱で部品調達が遅延し、一部製造が停滞した。2022年以降、需要は安定し、2026年の市場規模は27億ドルに達し、2033年には38.6億ドルへ成長すると予測され、回復は順調に進んでいる。

医療・ラボ用冷蔵庫市場の競争環境は?主要競合と市場統合の状況は?

市場は、Haier Biomedical、Thermo Fisher Scientific、Eppendorf AG、Angelantoni Life Science などのグローバルメーカーが主導している。近年、買収や提携が活発化しており、特にデジタルモニタリング技術を持つベンチャー企業の統合が進んでいる。競争は製品の信頼性とサービス体制で差別化され、価格競争は限定的である。

エグゼクティブサマリー‑医療・ラボ用冷蔵庫市場の主要な発見は?

2026年の市場規模は27億ドルで、年平均成長率は4.33%と安定的に拡大。血液銀行用冷蔵庫と実験室用冷蔵庫がセグメント別で最大シェアを占め、地域別では北米・欧州が先行しつつ、アジア太平洋の成長が顕著。IoT・省エネ技術が差別化鍵であり、主要ベンダーはサービス付加価値で顧客ロイヤルティを強化している。

医療・ラボ用冷蔵庫市場の予測‑2025‑2032年の見通しは?

2027年から2033年にかけて市場は38.6億ドルに拡大すると予測され、年平均成長率は4.33%で推移する。成長は、医療機関の検体管理需要増加と、ワクチン・バイオ医薬品の低温保存要件が後押しする。特に、低温・超低温領域の製品ラインアップ拡充が売上を牽引する見込み。

医療・ラボ用冷蔵庫市場のサイズとシェア‑エンドユーザー別・製品別の区分は?

エンドユーザー別では、血液銀行、製薬会社、病院・薬局、研究所が主な区分であり、血液銀行と研究所が高付加価値製品を多く採用。製品種別では、血液銀行用冷蔵庫、実験室用冷蔵庫、薬局用冷蔵庫、酵素用冷蔵庫がカテゴリ化され、血液銀行用と実験室用が市場シェアの大部分を占める。

グローバル医療・ラボ用冷蔵庫市場のサイズとシェア‑地域別は?

現在提供できるデータは全体規模のみであるが、2026年の市場規模は27億ドル、2033年には38.6億ドルに拡大するとされ、地域別の詳細は別途リサーチが必要である。

医療・ラボ用冷蔵庫市場の地域分析‑各地域の市場パフォーマンスは?

北米と欧州は成熟市場として高い導入率を維持し、規制遵守が厳格であるためプレミアム製品のシェアが大きい。アジア太平洋は医療施設の増設と研究開発投資が加速し、成長率が最も高いと予測される。中東・アフリカはインフラ整備段階にあるが、政府の医療投資増加で潜在的な拡大余地がある。

医療・ラボ用冷蔵庫市場の主要企業プロファイル‑業界プレイヤーと戦略は?

主要企業は、Haier Biomedical(省エネ技術とグローバル流通網)、Thermo Fisher Scientific(総合研究・診断ソリューションとの連携)、Eppendorf AG(高精度温度制御とデジタルロギング)、Angelantoni Life Science(特殊低温領域での差別化)など。多くが製品ポートフォリオ拡充、サービス契約、IoTプラットフォーム提供で顧客ロイヤルティ向上を狙う。

ポーターのファイブフォース分析‑医療・ラボ用冷蔵庫市場の競争要因は?

①新規参入の脅威は、技術ハードルと規制要件が高く低い。②代替品の脅威は限定的で、一般冷蔵庫は医療・ラボ用途の信頼性を満たさない。③買い手交渉力は、医療機関側が大口購買で価格交渉できるため中程度。④供給者交渉力は、コンプレッサーや冷媒など部品が限定的でやや高い。⑤既存企業間の競争は、技術差別化とサービス付加価値で激化している。

SWOT分析‑医療・ラボ用冷蔵庫市場の強み・弱み・機会・脅威は?

強み:高度な温度管理技術と規制適合性。弱み:初期導入コストとエネルギー消費。機会:IoT・遠隔監視、低温・超低温市場の拡大、アジア太平洋の医療インフラ投資。脅威:部品供給リスク、規制変更による認証コスト増、代替冷却技術の登場。

医療・ラボ用冷蔵庫市場のバリューチェーン分析‑産業構造と価値の流れは?

バリューチェーンは、素材調達(コンプレッサー、冷媒、制御ユニット)→設計・開発(温度制御アルゴリズム、デジタルインターフェース)→製造(組立・品質検査)→物流・販売(グローバルディストリビュータ)→アフターサービス(保守・校正・リモートモニタリング)という流れになる。付加価値は、ソフトウェアベースの温度ロギングと保守契約に集中している。

医療・ラボ用冷蔵庫市場への投資インサイト‑戦略的投資の提案は?

投資は、IoT統合と省エネ技術を持つ企業への成長資金投入が有望。特に、遠隔監視プラットフォームを提供するベンチャーは、既存大手との提携で市場シェア拡大が期待できる。また、アジア太平洋地域のローカル製造拠点設置は、コスト最適化と市場浸透に効果的。

医療・ラボ用冷蔵庫市場の結論‑要点と主要な学びは?

市場は安定成長で、2026年の27億ドルから2033年に38.6億ドルへと拡大。技術革新(IoT・省エネ)と地域的需要増が成長エンジンとなり、主要ベンダーはサービス付加価値で差別化を進めている。投資家はデジタル監視とアジア太平洋の拡大機会に注目すべきである。

調査方法‑本調査はどのように実施されたか?

一次情報は、主要メーカーの年次報告、業界団体の規制ガイドライン、主要市場調査レポートから取得。二次情報は、学術論文、特許データベース、政府統計を補完的に使用。定量分析は、売上高ベースの市場サイズ算出とCAGR算出を行い、定性分析はPESTEL・SWOT・ファイブフォースを適用した。

調査範囲‑カバーした領域と制限は?

調査は医療・ラボ用冷蔵庫のエンドユーザー別(血液銀行、製薬会社、病院・薬局、研究所)と製品別(血液銀行用、実験室用、薬局用、酵素用)に焦点を当て、2026年の市場規模と2027‑2033年の予測を提供する。地域別の詳細シェアは公表データが限定的であるため、全体的な成長率と主要地域のトレンドに留めている。

主要企業と最近の動向‑トップ企業の最新発表や提携は?

Thermo Fisher Scientificは、2024年に新世代の超低温クーラーを発表し、AIベースの温度予測機能を搭載。Haier Biomedicalは、2023年にアジア太平洋向けに省エネ型モデルを投入し、同時に現地サービスネットワークを拡充。Eppendorfは、デジタルロギングプラットフォームを統合したクラウドサービスを開始し、研究所向けにサブスクリプションモデルを提供している。Angelantoni Life Scienceは、酵素用冷蔵庫の低温安定性向上技術で特許取得し、欧州主要研究機関と共同開発契約を結んだ。