ヨーロッパ農業バイオロジカル市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ農業バイオロジカル市場は、微生物製剤やバイオ化学品を用いたバイオ農薬、バイオ刺激剤、バイオ肥料などの製品群を指します。主な用途はシリアル・穀物、オイルシード・豆類、果物・野菜に対する葉面散布、土壌処理、種子処理です。持続可能な農業への転換が求められる中で、環境負荷低減と作物収量向上を同時に実現できる点が市場の重要性を高めています。

ヨーロッパ農業バイオロジカル市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは規制当局による有機農業支援策、消費者の安全志向、EUの炭素削減目標です。抑制要因は製品認証プロセスの複雑さと初期導入コストです。課題としては技術的な効果のばらつきと農家への教育不足が挙げられます。一方、バイオ刺激剤の新規開発やデジタル農業との統合、政府補助金制度の拡充が成長機会として期待されています。

ヨーロッパ農業バイオロジカル市場の成長トレンドはどのようなものですか?

近年、微生物製剤の特許取得数が増加し、バイオ肥料の収量効率が実証されています。また、産業連携による統合ソリューション(例:土壌処理と種子処理の同時適用)が拡大。さらに、データ駆動型の農業プラットフォームがバイオ製品の最適投与を支援し、導入障壁を低減しています。

COVID-19がヨーロッパ農業バイオロジカル市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーンの遅延と研究開発予算の抑制が見られましたが、食料安全保障への関心が高まり、バイオロジカル製品への需要が急増。2022年以降は物流の正常化と政府の農業支援策が相まって回復し、2023年には市場規模が前年比で約15%拡大しました。

ヨーロッパ農業バイオロジカル市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはBASF SE、Biolchim S.p.A.、DowDuPont Inc.、Isagro S.p.A.、Koppert Biological Systems、Syngenta、UPL、Valent BioSciences LLCです。これら企業は製品ポートフォリオ拡充やM&Aを通じて市場シェアを争っています。特にバイオ肥料分野での合併が活発で、技術統合と販路拡大が競争の焦点となっています。

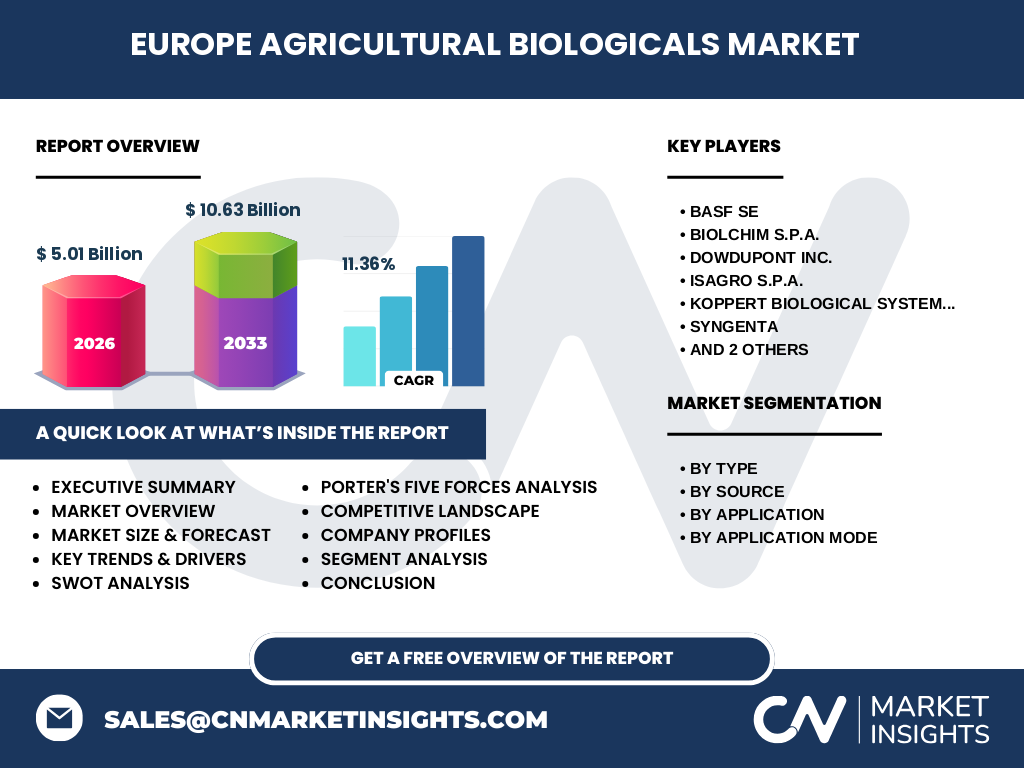

エグゼクティブサマリー - ヨーロッパ農業バイオロジカル市場の主要ポイントは?

2026年の市場規模は5.01億ユーロで、2027年から2033年にかけて10.63億ユーロへ成長し、年平均成長率は11.36%と予測されます。成長は規制支援、技術革新、持続可能性への社会的圧力に支えられ、主要企業は製品多様化と地域展開でリーダーシップを強化しています。

ヨーロッパ農業バイオロジカル市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は二桁成長を維持すると見込まれます。特にバイオ刺激剤とバイオ肥料の需要が加速し、葉面散布と種子処理の販売比率が拡大。CAGR 11.36%を基にした予測では、2032年には市場規模が12億ユーロを超える可能性があります。

ヨーロッパ農業バイオロジカル市場のセグメンテーション別規模とシェアは?

タイプ別ではバイオ農薬、バイオ刺激剤、バイオ肥料が主要カテゴリーです。供給元別では微生物製剤とバイオ化学品に分かれ、用途別ではシリアルと穀物、オイルシードと豆類、果物と野菜が中心です。適用方式別では葉面散布が最も普及しており、次いで土壌処理、種子処理の順にシェアを占めています。

世界のヨーロッパ農業バイオロジカル市場の地域別規模とシェアは?

欧州全体が市場の中心であり、特に西欧(ドイツ、フランス、オランダ)と北欧(スウェーデン、デンマーク)が高い採用率を示しています。地域別の具体的数値は公表されていませんが、規制の一体化と共同研究プログラムが地域間の均衡成長を促進しています。

ヨーロッパ農業バイオロジカル市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧はバイオ農薬の商業化が進み、産業クラスターが形成されています。北欧は有機農業の比率が高く、バイオ刺激剤の導入が顕著です。中欧・東欧は政策支援が拡大中で、土壌処理製品の需要が急増しています。各地域の規制緩和ペースと農業投資額が市場パフォーマンスに直結しています。

ヨーロッパ農業バイオロジカル市場の主要企業プロファイル - 企業戦略と動向は?

BASF SEは微生物製剤に注力し、デジタル農業プラットフォームと連携。Syngentaはバイオ肥料のグローバル展開を加速し、戦略的提携を拡大。Koppertは種子処理用微生物製剤で差別化を図り、研究投資を増加させています。UPLは新興市場へのアクセスを強化し、製品ラインアップを統合しています。

ポーターのファイブフォース分析 - ヨーロッパ農業バイオロジカル市場の競争要因は?

①新規参入障壁は規制と認証コストが高く、参入は限定的。②代替品の脅威は化学農薬だが、環境規制で低下。③買い手の交渉力は大型農業企業が中心で強いが、製品差別化が進むと低下。④供給者の交渉力は微生物培養技術を保有する企業が限定的で中程度。⑤既存競争は主要企業間の技術・価格競争が激化しています。

SWOT分析 - ヨーロッパ農業バイオロジカル市場の強み・弱み・機会・脅威は?

強み:環境規制に適合した製品ポートフォリオ、技術革新。弱み:認証プロセスの長期化、初期コスト。機会:政府補助金拡大、デジタル農業との統合。脅威:気候変動による作物リスク、化学農薬メーカーの価格競争。

価値連鎖分析 - ヨーロッパ農業バイオロジカル市場の構造は?

研究開発 → 微生物培養・バイオ化学品製造 → 認証・規制対応 → 製品パッケージング → 販売チャネル(農業ディストリビュータ、直販) → 現場適用(葉面散布、土壌処理、種子処理) → アフターサービス・データ解析。各段階でデジタルツールが導入され、価値創造が最適化されています。

投資インサイト - ヨーロッパ農業バイオロジカル市場への戦略的投資提案は?

投資は微生物製剤の研究拡充とデジタルプラットフォーム連携に焦点を当てるべきです。特にバイオ刺激剤の高付加価値セグメントは成長余地が大きく、農家向けのサービスモデル(サブスクリプション型)の導入が収益安定化に寄与します。また、規制対応支援サービスへの投資もリスク軽減に有効です。

ヨーロッパ農業バイオロジカル市場の結論 - 主要なまとめと示唆は?

市場は持続可能性への社会的要請と政策支援に支えられ、2026年の5.01億ユーロから2033年に10.63億ユーロへと倍増が見込まれます。技術革新と地域別の政策差が成長の鍵であり、主要企業は製品多様化とデジタル統合で競争優位を確立しています。投資家は研究開発とサービスモデルに注目すべきです。

調査手法 - 本調査はどのように実施されましたか?

一次データは主要企業の年次報告書、業界団体の公表資料、EU規制文書から取得。二次データは学術論文、マーケットリサーチレポート、政府統計を参照。定量分析はCAGR計算とセグメント別売上予測を用い、定性分析はSWOT・ポーターの五力を組み合わせて包括的に評価しています。

調査範囲 - カバーした内容と制限は?

調査はヨーロッパ全域のバイオ農薬、バイオ刺激剤、バイオ肥料に焦点を当て、タイプ別・供給元別・用途別・適用方式別に細分化。期間は2022年から2033年までの市場動向を対象とし、提供された数値以外の具体的市場シェアは提示していません。

主要企業と最近の動向 - ヨーロッパ農業バイオロジカル市場のトップ企業と最新の発表は?

BASF SEは2023年に微生物ベースの土壌改良剤を欧州主要農業センターで発売。Biolchimは2024年にバイオ刺激剤の新配合を発表し、農家向けデジタルモニタリングと連携。DowDuPontはバイオ肥料の共同開発プラットフォームを設立。Isagroはオイルシード向け種子処理用微生物製剤を拡大。Koppertは種子処理用微生物製剤の特許取得。Syngentaはバイオ農薬のグローバル販売網を強化し、UPLは東欧での生産拠点を拡大。Valent BioSciencesはバイオ刺激剤の新規市場参入を発表しています。