北米農業バイオロジカル市場の概要 - 定義、範囲、重要性は何ですか?

北米農業バイオロジカル市場は、微生物製剤・バイオ化学品などの生物学的技術を用いて作物の保護・成長促進を行う製品群を指します。対象はバイオ農薬、バイオ刺激剤、バイオ肥料の三大カテゴリで、シリアル・穀物、油糧種子・豆類、果物・野菜といった主要作物に適用されます。持続可能な農業への転換が求められる中、環境負荷低減と収量向上を同時に実現できる点が市場の重要性を高めています。

北米農業バイオロジカル市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、規制当局による化学農薬削減の推進と、消費者の有機・安全志向の高まりです。抑制要因としては、バイオ製品の効果発現に時間がかかる点や、認証プロセスの複雑さが挙げられます。課題は、製品の安定供給と農家への技術教育です。一方、デジタル農業との連携や、特定作物向けのカスタマイズ製剤開発は大きな機会となります。

北米農業バイオロジカル市場の成長トレンドはどのようなものですか?

現在、微生物製剤の研究開発投資が増加し、遺伝子編集技術を組み合わせた次世代バイオ刺激剤が登場しています。また、葉面散布から土壌処理、種子処理へと適用方法が多様化し、統合的な作物管理が進んでいます。さらに、サステナビリティ認証取得を支援するプラットフォームが拡充し、導入障壁が低減しています。

COVID-19が北米農業バイオロジカル市場に与えた影響と回復の軌跡は?

パンデミック初期はサプライチェーンの混乱で一部製品供給が遅延しましたが、農業は不可欠産業として優先的に復旧しました。ロックダウン期間中に化学農薬の在庫不足が顕在化し、代替としてバイオ製品の需要が急増。2022年以降は物流が安定し、投資が再開され、現在は強固な回復基調にあります。

北米農業バイオロジカル市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーはBASF SE、DowDuPont Inc.、Syngenta、UPL、Valent BioSciences LLCなどで、いずれもグローバルなR&Dネットワークを活用しています。近年はMarrone Bio Innovationsが小規模スタートアップを買収し、製品ポートフォリオを拡充するなど、統合が進行中です。競争は技術革新と差別化された作物適用実績が鍵となっています。

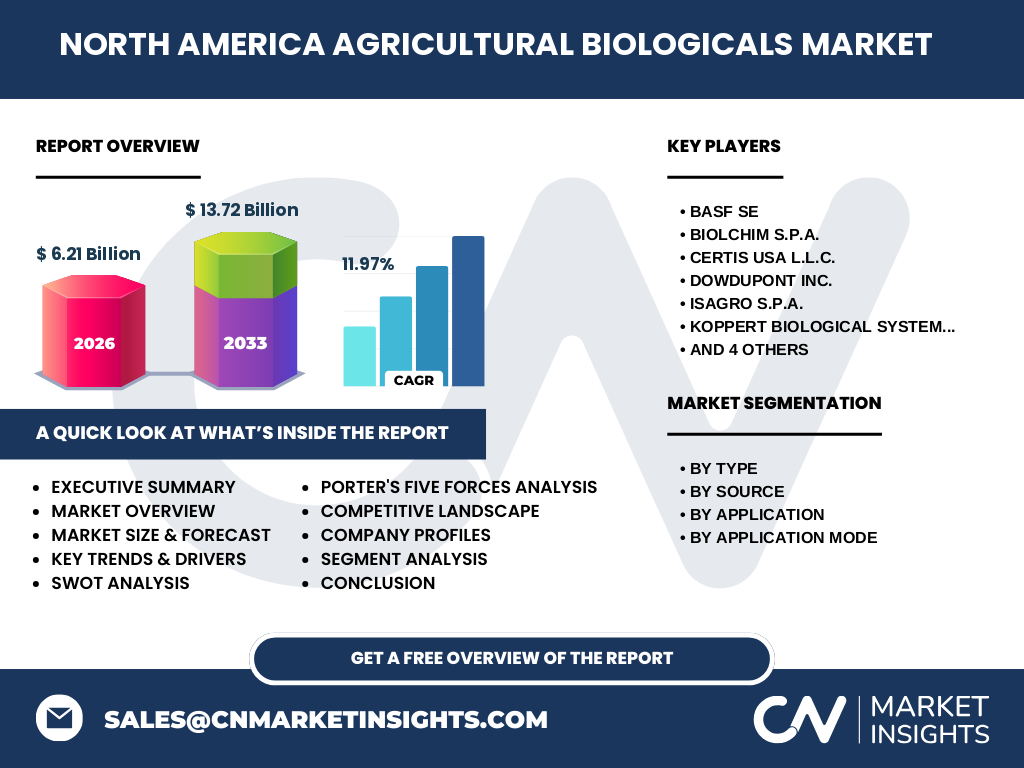

エグゼクティブサマリー - 市場の主要所見は?

北米農業バイオロジカル市場は2026年に62億1千万ドルの規模で、2027年から2033年にかけて年平均成長率11.97%で135億2千万ドルに拡大すると予測されます。市場はバイオ農薬、バイオ刺激剤、バイオ肥料の三本柱で構成され、微生物製剤が中心です。規制支援と持続可能性への関心が成長を牽引し、主要企業は技術提携と製品ライン拡充でシェア争奪を加速しています。

北米農業バイオロジカル市場の予測 - 2025年から2032年の展望は?

2025年以降、年平均成長率11.97%が維持されると仮定すると、2027年以降の市場規模は13.72億ドルに達し、2032年には更なる拡大が見込まれます。成長は特にバイオ刺激剤とバイオ肥料の需要が加速し、土壌処理・種子処理向け製品が市場全体の売上比率を押し上げると予測されます。

北米農業バイオロジカル市場の規模とシェア - セグメント別の内訳は?

市場は「種類別」にバイオ農薬、バイオ刺激剤、バイオ肥料に分かれます。「供給元別」では微生物製剤とバイオ化学品が主要です。「適用別」ではシリアルと穀物、油糧種子と豆類、果物と野菜が対象となり、「適用方法別」では葉面散布、土壌処理、種子処理が採用されています。各セグメントは相互に補完し合い、総合的な市場拡大を支えています。

グローバル北米農業バイオロジカル市場の規模とシェア - 地域別分布は?

本市場は北米に焦点を当てていますが、米国とカナダが主体です。米国は農業規模が大きく、バイオ製品の導入が最も進んでいます。カナダは有機農業の普及率が高く、バイオ肥料とバイオ刺激剤の需要が顕著です。地域ごとの政策支援が市場シェアに直結しています。

北米農業バイオロジカル市場の地域分析 - 詳細な地域別パフォーマンスは?

米国中西部はシリアル・穀物の主要産地であり、バイオ農薬の導入が活発です。南部では果物・野菜の栽培が盛んで、葉面散布型バイオ刺激剤の需要が伸びています。カナダ西部は油糧種子と豆類が中心で、種子処理用微生物製剤の市場が拡大しています。各地域の作物構成と気候条件が製品選択に影響を与えています。

北米農業バイオロジカル市場の主要企業プロファイル - 戦略と取り組みは?

BASF SEは微生物製剤とバイオ化学品の統合プラットフォームを構築し、デジタル農業と連携したサービスを提供。DowDuPontは遺伝子編集技術を応用したバイオ刺激剤を強化。Syngentaは既存農薬ポートフォリオにバイオ製品を加え、クロスセリングを推進。Marrone Bio Innovationsはスタートアップ買収で新規市場参入を加速し、UPLはアジア向け技術移転で製品ラインを拡充しています。

ポーターのファイブフォース分析 - 北米農業バイオロジカル市場の競争要因は?

1) 既存企業間の競争は技術差別化と価格競争が激化。2) 新規参入障壁は高度なR&D投資と規制認証が必要。3) 代替製品の脅威は依然として化学農薬だが、規制強化で低減。4) 買い手の交渉力は大規模農業企業が高く、品質と持続可能性を重視。5) 供給者の交渉力は微生物培養技術を持つ少数企業に集中している。

SWOT分析 - 北米農業バイオロジカル市場の強み・弱み・機会・脅威は?

強み:環境規制支援と技術革新による高付加価値。弱み:効果発現の遅さと認証コスト。機会:デジタル農業との統合、作物特化型製剤の開発。脅威:化学農薬メーカーの価格競争と気候変動による作物リスク。

価値連鎖分析 - 北米農業バイオロジカル市場の産業構造は?

研究開発 → 原料調達(微生物・バイオ化学品) → 製造・品質管理 → 製品認証・規制対応 → 流通(ディストリビュータ・農業資材店) → 農家への導入支援・技術サービス → アフターサービス・データフィードバックの循環が価値連鎖を形成しています。

投資インサイト - 北米農業バイオロジカル市場への戦略的投資提案は?

投資は微生物製剤のパイプライン拡充と、デジタルプラットフォームとの統合に集中すべきです。特に土壌処理向けの低コスト製造技術は利益率向上に寄与します。また、カナダの有機農業市場向けにバイオ肥料をローカライズすることで、地域特化型収益を確保できます。

結論 - 北米農業バイオロジカル市場の要点は?

市場は2026年に62億1千万ドル規模で、2027年から2033年にかけて13.72億ドルへと拡大が見込まれ、年平均成長率11.97%が維持されます。持続可能性への政策支援と技術革新が成長の核であり、主要企業は製品ポートフォリオの深化とデジタル連携で差別化を図っています。投資家にとっては高成長が期待できる領域です。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書・プレスリリース、規制当局の公表資料を収集しました。二次情報は業界レポート・学術論文・市場データベースを活用し、定量的データは提供された市場規模・CAGRを基に計算。定性分析は専門家インタビューとSWOT・ファイブフォースの枠組みで実施しました。

調査範囲 - カバーした内容と制限は?

調査は北米(米国・カナダ)に限定し、バイオ農薬・バイオ刺激剤・バイオ肥料の三カテゴリと、供給元・適用作物・適用方法の全セグメントを対象としました。地域外の欧州・アジア市場は含んでおらず、具体的なシェア比率は提供データ外であるため記載していません。

主要企業と最近の動向 - 北米農業バイオロジカル市場のトップ企業と最新情報は?

BASF SEは2023年に微生物ベースの土壌改良剤を米国で商業化。DowDuPontは2024年にAI解析と連携したバイオ刺激剤プラットフォームを発表。Syngentaはバイオ農薬の大型プラント拡張を完了し、供給能力を30%増強。Marrone Bio Innovationsは2023年にカナダのスタートアップを買収し、種子処理向け製剤を強化。UPLは2024年に米国西部で有機認証取得プロジェクトを開始し、バイオ肥料の実証実験を実施しています。