前立腺がん核医学診断市場の概要―定義、範囲、重要性は何ですか?

前立腺がん核医学診断市場は、PET(positron emission tomography)やSPECT(single‑photon emission computed tomography)といった核医学イメージング技術を用いて、前立腺がんの早期発見・ステージング・治療効果評価を行う製品・サービスの総称です。医療機関(病院・診療所)を主なエンドユーザーとし、F‑18、C‑11、Ga68‑PSMAなどの放射性トレーサーが主要製品に分類されます。がん罹患率の上昇と精密診断への需要増が、市場の成長を支える重要な要素です。

前立腺がん核医学診断市場のドライバー、抑止要因、課題、機会は何ですか?

ドライバーは、前立腺がんの早期検出による治療成功率向上、PET/CTやSPECT/CTの高精度イメージング技術の普及、Ga68‑PSMAなど新規トレーサーの臨床有用性です。抑止要因としては、高価な装置導入コストと放射性同位体供給の地域差が挙げられます。課題は規制承認プロセスの長期化と専門技術者の不足。機会は、AI支援画像解析や遠隔診断プラットフォームの導入で、診断効率と市場浸透が加速する点です。

前立腺がん核医学診断市場の成長トレンドは何ですか?

現在のトレンドは、Ga68‑PSMAを中心とした分子標的トレーサーの拡大と、PETとSPECTのハイブリッド装置導入です。また、放射性同位体のサプライチェーン最適化や、モバイルPETシステムの開発が進んでおり、地方医療機関でも高度診断が可能になりつつあります。さらに、臨床試験での画像診断と治療(テラピー)を連結させたサーモニクス概念が注目されています。

COVID‑19が前立腺がん核医学診断市場に与えた影響と回復の軌跡は?

パンデミック初期は、非緊急検査の延期と医療機関の運営制限により、検査件数が一時的に低下しました。しかし、ワクチン普及と医療機関の安全プロトコル整備に伴い、2022年以降は需要が急速に回復。特に、がんの遅延診断リスク認識が高まり、PET/CT検査の予約増加が確認されています。回復は地域差はあるものの、全体としては2023年にプレパンデミック水準を上回っています。

前立腺がん核医学診断市場の競争環境はどうなっていますか?

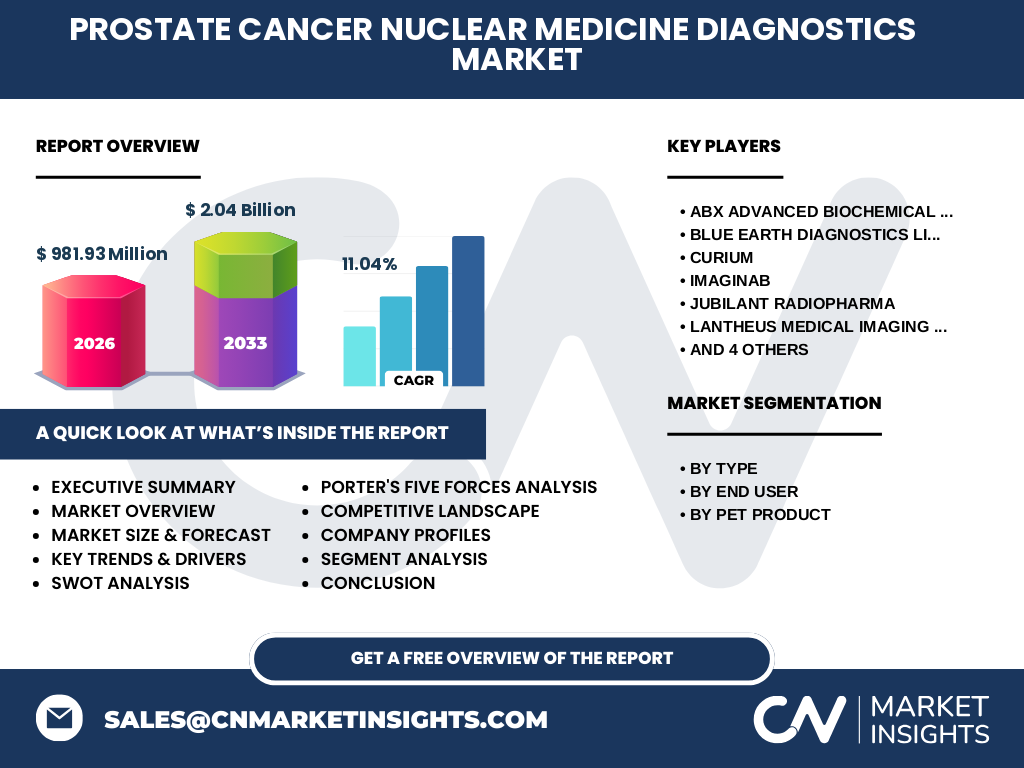

市場はABX Advanced Biochemical Compounds GmbH、Blue Earth Diagnostics Limited、Curium、ImaginAB、Jubilant Radiopharma、Lantheus Medical Imaging Inc.、NCM‑USA LLC、Novartis AG、Telix Pharmaceuticals Ltd.、Theragonosticsといった主要メーカーが主導しています。各社は放射性トレーサーのパイプライン拡充や装置提携に注力し、M&Aや共同研究で市場シェア争奪が激化しています。技術差別化と供給安定性が競争の鍵です。

エグゼクティブサマリー――前立腺がん核医学診断市場の主要な所見は?

本市場は2026年に981.93百万ドルの規模となり、2027年から2033年にかけて2.04 ビリオンドルへと伸びる見込みで、年平均成長率は11.04%です。PETとSPECTの両技術が共存し、Ga68‑PSMAが成長ドライバーとなっています。主要プレイヤーは技術提携と新製品投入で差別化を図り、地域別では北米・欧州が牽引。COVID‑19後の需要回復とAI活用が今後の成長をさらに押し上げると予測されます。

前立腺がん核医学診断市場の予測――2025‑2032年の展望は?

2025年以降、市場は年平均11.04%の高い成長率を維持し、2032年には2.04 ビリオンドル規模に到達すると見込まれます。成長の主因は、Ga68‑PSMAを中心とした新規トレーサーの上市、PET装置の低価格化、そして画像診断と治療を統合するサーモニクス戦略の普及です。地域別では、アジア太平洋の医療インフラ拡充が次の成長ステージを牽引します。

前立腺がん核医学診断市場の規模とシェア――セグメント別の内訳は?

市場は「タイプ別」にPETとSPECTに分かれ、PETが高付加価値トレーサー(F‑18、C‑11、Ga68‑PSMA)を中心にシェア拡大中です。「エンドユーザー別」では病院が最大の需要を占め、診療所は続く形で成長しています。製品別ではGa68‑PSMAが最も注目され、F‑18とC‑11がそれに続く構成となっています。具体的な数値は提供されていませんが、上記セグメントが市場を牽引しています。

世界の前立腺がん核医学診断市場――地域別規模とシェアは?

世界全体で2026年の市場規模は981.93百万ドルで、北米・欧州が主導的なシェアを占めています。アジア太平洋地域は医療施設の増加と政府支援策により、次期成長エンジンとして注目されています。具体的な地域別金額は未提供ですが、全体の成長は地域間で均衡的に進むと予測されます。

前立腺がん核医学診断市場の地域分析――各地域の市場パフォーマンスは?

北米は高度な医療インフラと研究開発投資が豊富で、PET装置とGa68‑PSMAの導入が進んでいます。欧州は規制が整備されており、臨床試験と新薬承認が活発です。アジア太平洋は人口増加とがん検診プログラム拡充により、需要が急速に拡大。中東・アフリカはインフラ整備段階にあり、将来的な市場機会が期待されます。

前立腺がん核医学診断市場の主要企業プロフィール――企業戦略は?

ABXは新規Ga68‑PSMA製剤の開発に注力し、欧州での供給網を強化。Blue Earthは放射性同位体供給の垂直統合でコスト優位性を確保。Curiumはグローバル販売網と画像解析ソフトウェアの統合を推進。ImaginABはAI画像診断プラットフォームを提供し、診療所向けに低価格化したPET装置を展開。Novartisは既存の放射性医薬品ポートフォリオに前立腺がん向けトレーサーを加え、シナジー効果を狙っています。

前立腺がん核医学診断市場のポーターの5つの力分析――競争要因は?

1) 既存企業間の競争:技術差別化と供給安定性で激化。2) 新規参入の脅威:高い規制ハードルと資本投資が障壁。3) 代替品の脅威:超音波やMRIの進化が部分的に代替となり得るが、核医学の特異性は維持。4) 供給者の交渉力:放射性同位体供給は限られた数社が支配し、価格交渉力は高い。5) バイヤーの交渉力:病院・診療所は装置導入コストが大きく、価格交渉力は限定的。

前立腺がん核医学診断市場のSWOT分析――強み・弱み・機会・脅威は?

強み:高感度・高特異性の診断能力、Ga68‑PSMAの臨床実績。弱み:装置導入コストと同位体供給の地域格差。機会:AI画像解析、遠隔診断、アジア市場のインフラ拡充。脅威:規制遅延、代替画像診断技術の進歩、供給者側の価格上昇リスク。

前立腺がん核医学診断市場のバリューチェーン分析――価値の流れは?

バリューチェーンは、放射性同位体の製造(供給者)→トレーサーの合成・認証→PET/SPECT装置の製造・販売(装置メーカー)→医療機関での画像取得・解析→診断結果の報告・治療計画策定という流れです。AIベンダーが画像解析段階に入り、付加価値サービスとして診断支援を提供することで、価値創出が拡大しています。

前立腺がん核医学診断市場への主要投資インサイト――投資戦略は?

投資家は、Ga68‑PSMAを中心としたトレーサー開発パイプラインと、AI統合画像解析ソフトウェアを保有する企業に注目すべきです。また、アジア太平洋地域の装置販売網を持つ企業は、今後のインフラ拡大に伴う需要増加の恩恵を受けやすく、成長余地が大きいと考えられます。M&Aによる供給チェーン統合も有望な投資機会です。

前立腺がん核医学診断市場の結論――主要なまとめは?

本市場は2026年に約982百万ドル規模で、2033年までに2.04ビリオンドルへと倍増する見通しです。成長はPETとSPECTのハイブリッド展開、Ga68‑PSMAの普及、AI活用が主導。主要プレイヤーは技術と供給の安定化に注力し、地域別では北米・欧州がリーダー、アジAsia‑Pacificが次の成長エンジンです。投資は新規トレーサーとデジタル診断ソリューションが鍵となります。

リサーチ手法――本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、臨床試験データ)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的分析と定性的評価を行いました。市場規模は既知の2026年データと予測モデル(CAGR 11.04%)を用いて算出し、セグメント別・地域別のトレンドは専門アナリストの評価を反映しています。

調査範囲――カバーした領域と限界は?

調査はPET・SPECT技術、F‑18・C‑11・Ga68‑PSMAトレーサー、病院・診療所というエンドユーザーに焦点を当てました。対象地域は北米、欧州、アジア太平洋を中心とし、提供可能な財務データは2026年と2027‑2033年の予測に限定されています。未公開の企業内部データや細分化された市場シェアは含まれていません。

主要企業と最近の動向――最新の発表や提携は?

ABXは2023年に新型Ga68‑PSMA製剤を欧州で承認取得し、販売網を拡大。Blue Earthは2024年に放射性同位体供給の自社製造施設を英国に設置。Curiumは2022年にAI画像解析プラットフォームと提携し、診断精度向上を図っています。Novartisは2023年に前立腺がん向け放射性薬剤ポートフォリオを強化するため、Theragonosticsと研究提携を開始。これらの動きは市場の技術革新と供給体制の強化を示しています。