臨床試験用品市場の概要 - 定義、範囲、重要性は何ですか?

臨床試験用品市場は、医薬品やバイオロジック製剤の臨床開発段階で使用される試験材料、包装・ラベリング、物流・流通サービスなどの総称です。市場は第Ⅰ相から第Ⅲ相、さらに生物学的同等性試験までの全フェーズをカバーし、試験薬剤の種類(小分子薬剤、バイオロジック薬剤)や適用分野(腫瘍学、心血管疾患、神経系障害、呼吸器系障害)に応じた製品・サービスが提供されます。医薬品開発の成功率向上と規制遵守の必要性が高まる中、臨床試験用品は開発コスト削減と試験速度向上の鍵となり、業界全体のイノベーションと患者への早期アクセスに直結する重要な要素です。

臨床試験用品市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、世界的な医薬品パイプラインの拡大と、個別化医療・バイオシミラー開発の加速です。規制当局の厳格化に伴う品質保証・トレーサビリティ要求も、専門サービスへの需要を押し上げます。一方、抑制要因としては、試験用品の高コストとサプライチェーンの複雑化が挙げられます。課題は、製品の標準化不足と地域ごとの規制差異です。機会面では、デジタルラベルやAI駆動の物流最適化、そして新興市場での臨床試験実施拡大が挙げられ、サービスプロバイダーは付加価値ソリューションで差別化が可能です。

臨床試験用品市場の成長トレンドは何ですか?

現在、以下のトレンドが顕在化しています。①デジタル化:リアルタイム追跡とブロックチェーンによるトレーサビリティが標準化へ。②アウトソーシング拡大:試験薬剤の製造から包装、物流まで一括受託が増加。③バイオロジック薬剤向け専用容器と低温物流の需要拡大。④リモートモニタリングと分散型試験サイトの登場に伴う小ロット包装の柔軟化。⑤持続可能性:環境配慮型包装材へのシフトが顧客要求となっています。

COVID-19は臨床試験用品市場にどのような影響を与え、回復の軌道はどうですか?

パンデミック初期はサプライチェーンの混乱と試験サイトの閉鎖により需要が一時的に減少しましたが、ワクチン・治療薬開発への緊急需要が逆に物流・包装サービスの拡充を促しました。リモートモニタリングやデジタルラベル導入が加速し、2022年以降は回復基調に転じ、2026年の市場規模は4.58億ドルに達しています。現在は持続的な成長が見込まれ、COVID-19後の臨床試験運営の新常態が市場拡大を支えています。

臨床試験用品市場の競争環境はどのようになっていますか?主要プレーヤーと市場統合は?

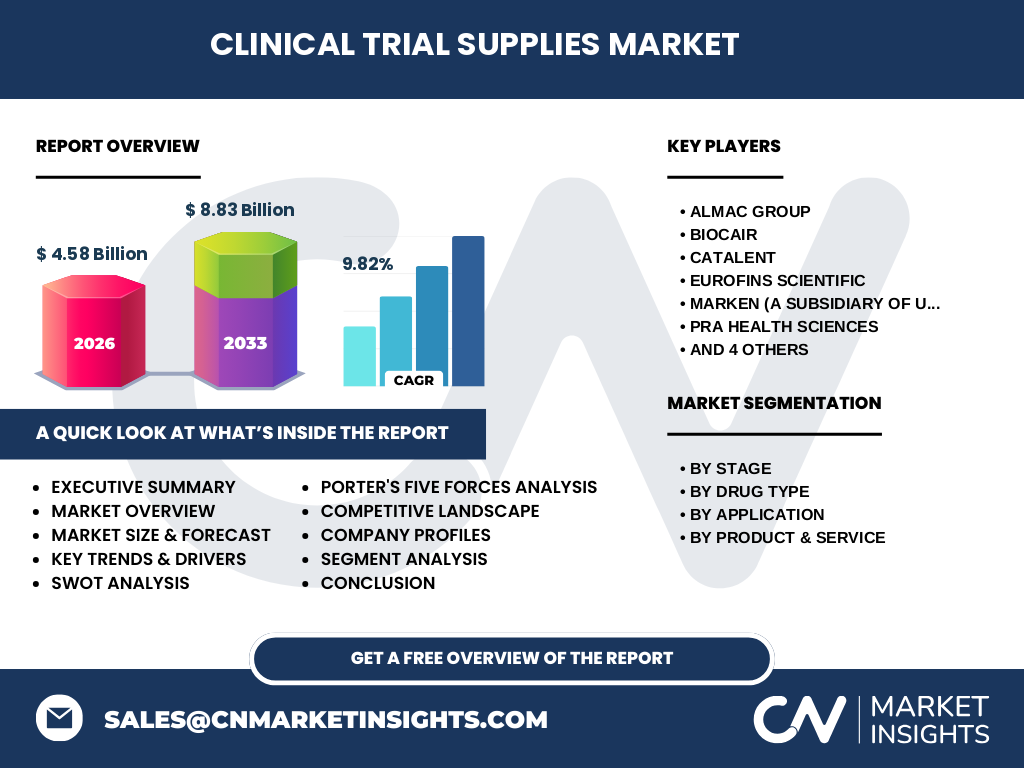

市場はAlmac Group、Biocair、Catalent、Eurofins Scientific、Marken(UPS子会社)、PRA Health Sciences、Parexel International Corporation、Piramal Pharma Solutions、Sharp Packaging Services、Thermo Fisher Scientificといったグローバル大手が主導しています。これらは製造・包装・物流のフルサービス提供で差別化を図り、M&Aや戦略的提携が頻発しています。特に物流部門での統合が進み、サプライチェーンの可視化とコスト削減を目指す動きが顕著です。

エグゼクティブサマリー - 臨床試験用品市場の主要な洞察は?

臨床試験用品市場は2026年に4.58億ドル、2027‑2033年の予測期間で8.83億ドルに拡大し、年平均成長率は9.82%と高い伸びを示します。市場は第Ⅰ相から第Ⅲ相、バイオロジック薬剤向けの低温物流、デジタル包装など多様なセグメントで構成され、主要プレーヤーはフルサービスモデルで競争をリード。COVID‑19後のデジタル化と持続可能性へのシフトが今後の成長エンジンとなり、投資機会はアウトソーシングとテクノロジー導入に集中しています。

臨床試験用品市場の予測 - 2025‑2032年の見通しは?

2027年から2033年にかけて市場規模は8.83億ドルに達すると予測され、年平均成長率9.82%で拡大が継続します。第Ⅲ相試験と生物学的同等性試験の需要が特に高まり、バイオロジック薬剤向け低温物流の市場シェアが顕著に伸びると見られます。地域別では北米と欧州が依然として主導しつつ、アジア太平洋地域の臨床試験増加が新たな成長源となります。

臨床試験用品市場のサイズとシェア - セグメント別内訳は?

市場は大きく四つの軸で分類されます。段階別では第Ⅰ相から第Ⅲ相、そして生物学的同等性試験が含まれます。薬剤タイプ別は小分子薬剤とバイオロジック薬剤に分かれ、後者は低温包装と特殊物流の需要が高いです。適用分野別は腫瘍学、心血管疾患、神経系障害、呼吸器系障害が主要領域で、特に腫瘍学が試験規模の大きさから高シェアです。製品・サービス別は製造、包装・ラベリング、物流・流通が均等に重要視され、フルサービス提供が顧客選好の中心です。

世界の臨床試験用品市場のサイズとシェア - 地域別分布は?

市場は北米が最大シェアを占め、続いて欧州が主要拠点です。アジア太平洋地域は臨床試験実施件数の増加と規制緩和に伴い、急速な成長が予想されます。北米と欧州は高度な規制対応と高度技術を要する包装・物流が中心で、アジア太平洋はコスト効率と拡張性の高いサービスが求められます。

臨床試験用品市場の地域分析 - 各地域の市場パフォーマンスは?

北米は成熟した臨床試験インフラと多数の大手医薬品企業が拠点を置くため、製造・物流の高度化が進んでいます。欧州は規制統一と患者リクルートの効率化に注力し、環境配慮型包装の導入が顕著です。APACは中国、インド、日本、韓国で臨床試験拠点が増加し、低コストで高品質なサービス提供が競争力となっています。中東・アフリカは依然小規模ながら、医薬品アクセス向上のための投資が始まっています。

臨床試験用品市場の主要企業プロファイル - 業界プレーヤーと戦略は?

Almac Groupは統合サプライチェーンとデジタルラベルで差別化。Biocairは温度管理物流のリーダーシップを誇り、バイオロジック薬剤向けに特化。Catalentは製造と包装の両面でフルサービスを提供し、グローバルネットワークを拡大中。Eurofins Scientificは分析サービスと組み合わせた総合ソリューションを展開。MarkenはUPSの物流網を活用し、迅速かつ安全な流通を実現。PRA Health Sciences、Parexel、Piramalは臨床開発全体のアウトソーシングで受注を拡大し、Sharp Packaging Servicesは特殊包装に強みがあります。Thermo Fisher Scientificは試験薬剤の保存・輸送に関するテクノロジーでリーダーシップを維持しています。

臨床試験用品市場のポーターのファイブフォース分析 - 競争要因は?

1) 新規参入障壁:高度な規制遵守と大規模物流ネットワークが必要なため、参入は困難。2) 代替品の脅威:標準化が進むにつれ、低コスト代替包装が出現する可能性はあるが、品質・トレーサビリティ要件が高く限定的。3) 買い手の交渉力:大手製薬企業は大量発注で価格交渉力が強いが、品質要求が厳しいため供給者側の価値提案が重要。4) 供給者の交渉力:低温輸送装置や特殊包装資材は一部メーカーに依存し、供給者の交渉力は中程度。5) 既存競争者間の競争:主要10社がフルサービスで差別化を図り、M&Aや提携で市場シェア争奪が激化。

臨床試験用品市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:規制対応力とグローバル物流ネットワーク。弱み:高コスト構造と標準化の遅れ。機会:デジタルラベル、AI物流最適化、APACでの試験増加。脅威:サプライチェーンの地政学的リスクと代替包装技術の台頭。

臨床試験用品市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは①原材料調達(特殊包装材、低温保管装置)③製造(試験薬剤の調製・充填)②包装・ラベリング(規制遵守ラベル、トレーサビリティ)④物流・流通(温度管理輸送、リアルタイム追跡)⑤顧客サポート(データ管理・コンプライアンス支援)で構成されます。各段階で品質管理とデジタル化が価値付加の鍵となり、特に物流とラベリングの統合が顧客満足度向上に直結します。

臨床試験用品市場の重要投資インサイト - 戦略的投資提案は?

投資家は以下の領域に注目すべきです。①低温物流とIoTセンサーによるリアルタイムモニタリング技術。②デジタルラベルとブロックチェーンを組み合わせたトレーサビリティプラットフォーム。③APAC地域でのローカル包装・物流拠点の設立。④持続可能な包装素材開発と環境認証取得。⑤フルサービス提供企業へのM&Aでサービスポートフォリオ拡大を図る戦略がリターンを最大化します。

臨床試験用品市場の結論 - 要点と重要ポイントは?

臨床試験用品市場は2026年の4.58億ドルから2027‑2033年にかけて8.83億ドルへと拡大し、年平均成長率9.82%という高成長が見込まれます。試験フェーズの全段階を網羅するフルサービスが主流で、デジタル化と低温物流が成長エンジンです。主要プレーヤーは統合ソリューションで差別化し、APACの台頭が新たな地域機会を創出します。投資はテクノロジーとサプライチェーン最適化に集中すべきです。

調査手法 - 本調査はどのように実施されましたか?

本市場調査は一次情報(主要企業の年次報告、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的データは提供された市場規模・予測数値に基づき、定性的分析は専門家インタビューとベンチマーク手法で行いました。データの整合性確認とトレンド抽出にはクロスチェックを実施しています。

調査範囲 - カバー範囲と制限は何ですか?

調査はグローバルレベルで第Ⅰ相から第Ⅲ相、及び生物学的同等性試験を対象とし、薬剤タイプ別(小分子、バイオロジック)・適用分野別・製品・サービス別に細分化しています。地域は北米、欧州、APACを中心に分析し、提供された財務数値(2026年4.58億ドル、2033年8.83億ドル、CAGR 9.82%)を基準としています。データは公表済み情報に限定し、機密情報は含まれていません。

主要企業と最近の動向 - トップ企業の発表や提携は?

Almac GroupはAIベースの包装最適化プラットフォームをリリースし、欧州での導入を拡大。Biocairは新しい低温トランスポートコンテナを発表し、バイオロジック薬剤向けのサービス強化を図っています。Catalentはインドでの製造拠点拡張と、デジタルラベルサービスの提供開始を発表。Eurofins Scientificは臨床試験データ解析と包装サービスの統合ソリューションをローンチ。MarkenはUPSと連携し、グローバル温度管理物流ネットワークを拡充。PRA Health SciencesとParexelは共同で分散型試験サイト支援プラットフォームを構築し、APAC市場への進出を加速。Piramal Pharma Solutionsは持続可能な包装素材の開発に投資し、Sharp Packaging Servicesは特殊医薬品包装の認証取得、Thermo Fisher Scientificは新型冷凍保管システムを市場投入しています。