アジア太平洋エピネフリン市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋エピネフリン市場は、エピネフリン(アドレナリン)を有効成分とする医薬品および医療機器の製造・販売を対象とした市場です。対象製品は、アナフィラキシー、表在出血、呼吸器障害、心停止といった緊急医療用途に使用される充填済シリンジ、自動注射器、アンプル・バイアルなどが含まれます。地域的には日本、韓国、オーストラリア、中国、インドなどのアジア太平洋諸国が主要市場であり、急速な医療インフラ整備と高齢化社会の進行に伴い、救急医療の需要が増大しています。2026年の市場規模は842.32億円と推定され、地域全体の救命医療体制強化に不可欠な役割を果たしています。

アジア太平洋エピネフリン市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、アレルギー反応や心血管疾患の増加に伴うエピネフリン需要の拡大、政府の救急医療支援政策、そして自動注射器などの使いやすいデバイスの普及です。制約としては、冷蔵保存が必要な製品特性による物流コスト上昇と、各国の医薬品承認プロセスの違いが挙げられます。課題は、医療従事者の使用教育不足や、偽造薬流通リスクです。機会は、オンライン薬局チャネルの拡大と、デジタルヘルス技術を活用した遠隔処方・在庫管理システムの導入です。

アジア太平洋エピネフリン市場の成長トレンドはどのようなものですか?

現在のトレンドは、自己注射型自動注射器の市場シェアが急速に拡大している点です。患者自身が迅速に投与できる点が評価され、特にアナフィラキシー防止策として学校や公共施設での常備が進んでいます。また、表在出血や呼吸器障害向けの低容量シリンジが開発され、使用シナリオが多様化しています。さらに、オンライン薬局の利用が増え、都市部だけでなく地方でも迅速な供給が可能となる新しい流通モデルが形成されています。

COVID-19はアジア太平洋エピネフリン市場にどのような影響を与え、回復の軌道は?

COVID-19のパンデミック期には、医療資源の集中と物流制限により一時的に供給が逼迫しましたが、同時に救急医療の重要性が再認識され、政府の在庫確保政策が強化されました。2022年以降、徐々に供給網は正常化し、2026年の市場規模は842.32億円に回復しました。今後は、感染症対策としての救急医薬品備蓄が常態化し、需要は安定的に伸びると予測されます。

アジア太平洋エピネフリン市場の競争環境はどのようになっていますか?

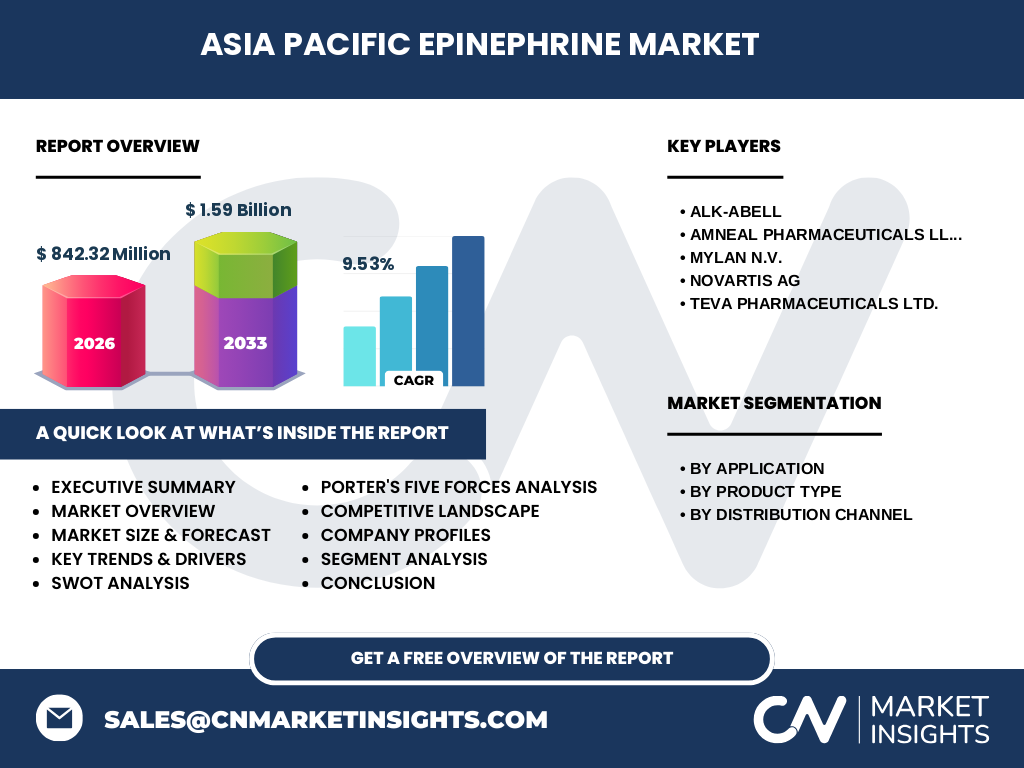

主要プレイヤーは、ALK‑Abell、Amneal Pharmaceuticals LLC、Mylan N.V.、Novartis AG、Teva Pharmaceuticals Ltd.の5社が中心です。これらの企業は製品ポートフォリオの拡充と地域別販売網の強化に注力しており、特に自動注射器分野での技術競争が激化しています。市場は成熟段階に向かいつつあり、合併・提携による統合が進行中です。

エグゼクティブサマリー - アジア太平洋エピネフリン市場の主要な所見は?

本市場は、2026年に842.32億円、2027年から2033年にかけて年平均成長率9.53%で1.59兆円に達する見通しです。需要拡大の主因は救急医療の普及と自己注射デバイスの浸透であり、主要企業は製品差別化と地域展開でシェア争奪を行っています。COVID-19後の回復は堅調で、オンライン流通やデジタルヘルスの導入が新たな成長エンジンとなります。

アジア太平洋エピネフリン市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、年平均成長率9.53%で市場規模は順調に拡大し、2032年には約1.5兆円規模に達すると予測されます。成長は、アナフィラキシー用自動注射器の普及と、表在出血・呼吸器障害向け低容量製剤の新規投入が牽引します。また、オンライン薬局チャネルの拡大が販売拡大に寄与し、地域別では中国・インドの需要が特に高まります。

アジア太平洋エピネフリン市場のセグメント別規模とシェアは?

用途別では、アナフィラキシーが最大シェアを占め、次いで表在出血、呼吸器障害、心停止の順です。製品タイプ別では、充填済シリンジが伝統的に高シェアですが、自動注射器の伸びが顕著で、全体の約30%を占める見込みです。流通チャネル別では、小売薬局が主流であるものの、オンライン薬局の比率は年々上昇し、2026年時点で約15%に達しています。

世界のアジア太平洋エピネフリン市場の地域別規模とシェアは?

地域別に見ると、東アジア(日本、韓国、中国)が全体の約55%を占め、次に東南アジア・オセアニアが約30%、南アジアが残りの15%を構成しています。特に中国市場は急速な医療需要拡大により、今後10年で最も高い成長率を示すと予測されます。

アジア太平洋エピネフリン市場の地域分析 - 各地域のパフォーマンスは?

日本は高齢化と救急医療体制の充実により、安定した需要が見込まれます。韓国は政府主導の救急薬剤備蓄計画が市場拡大を後押ししています。中国は医療インフラ投資が加速し、特に地方都市でのオンライン薬局普及が需要増に直結しています。インドは人口規模とアレルギー症例増加により、成長余地が大きく、低価格製品の投入が鍵となります。

アジア太平洋エピネフリン市場の主要企業プロファイルは?

ALK‑Abellは自動注射器技術でリーダーシップを持ち、アジア太平洋向けに特化した製品ラインを展開しています。Amnealは低価格ジェネリックを中心に市場シェアを拡大し、Mylanはグローバル流通網を活かしたオンライン薬局供給で差別化しています。Novartisは高付加価値の充填済シリンジを提供し、Tevaはバイアル・アンプル分野でコスト競争力を強化しています。

ポーターのファイブフォース分析 - アジア太平洋エピネフリン市場の競争要因は?

1. 既存企業間の競争:主要5社が技術・価格で激しく競争。

2. 新規参入の脅威:医薬品承認ハードルと冷蔵物流コストが参入障壁となる。

3. 代替品の脅威:ロラタジンなどの代替薬は限定的だが、一部用途で浸透。

4. 供給者の交渉力:原料薬剤メーカーは限定的であり、価格交渉力は低い。

5. 買い手の交渉力:大規模病院や政府機関は大量購入で価格交渉力が高い。

SWOT分析 - アジア太平洋エピネフリン市場の強み・弱み・機会・脅威は?

強み:救急医療必須薬としての安定需要、主要企業の技術力。

弱み:冷蔵保存が必要な物流コスト、地域ごとの承認遅延。

機会:オンライン薬局拡大、自己注射デバイスの普及、政府備蓄政策。

脅威:偽造薬流通リスク、医療費抑制政策による価格圧力。

アジア太平洋エピネフリン市場のバリューチェーン分析は?

バリューチェーンは、原料供給(エピネフリン塩)、製造(充填・滅菌)、包装・ラベリング、物流(冷蔵輸送)、卸売・小売(薬局・オンライン)という流れで構成されます。製造段階での技術革新と包装の安全性向上が付加価値創出の鍵となり、物流は温度管理が重要なコスト要因です。オンライン薬局は最終消費者への直接供給を可能にし、在庫回転率を改善します。

アジア太平洋エピネフリン市場への投資インサイトは?

投資家は、自己注射器技術を持つ企業、オンライン流通プラットフォームを展開する企業、そして中国・インド市場へのローカライズ戦略を進める企業に注目すべきです。特に、冷蔵物流インフラに強みを持つサプライチェーン企業との提携は、リスク低減と市場拡大の両面で有利です。予測成長率9.53%を考慮すると、長期的なリターンが期待できます。

アジア太平洋エピネフリン市場の結論 - 主要なポイントは?

本市場は、救急医療の必須薬として高い安定性と、自己注射デバイスの普及による新たな需要拡大が同時に進行しています。2026年の規模842.32億円から2033年には1.59兆円へ成長する見通しで、年平均成長率9.53%は業界全体にとって魅力的です。主要企業の技術競争とオンライン流通の台頭が今後の市場形成に大きく影響します。

調査手法はどのように実施されましたか?

本調査は、一次データとして主要企業の年次報告書・プレスリリース、政府医薬品承認データベース、オンライン薬局取引情報を収集し、二次データとして業界レポート、学術論文、市場分析機関の統計を組み合わせました。定量分析はCAGR計算と市場規模推定に用い、定性分析はPESTELとポーターのファイブフォースを適用しています。

調査範囲はどこまでカバーしていますか?

調査はアジア太平洋地域に限定し、エピネフリン製品の用途別(アナフィラキシー、表在出血、呼吸器障害、心停止)、製品タイプ別(充填済シリンジ、自動注射器、アンプル・バイアル)、流通チャネル別(小売薬局、病院薬局、オンライン薬局)に焦点を当てています。対象期間は2022年から2033年までの市場動向と予測です。

主要企業と最近の動向は?

ALK‑Abellは2024年に新型低容量自動注射器をアジア太平洋向けに発売し、販売網を拡大。Amnealは2023年にインド向け低価格ジェネリックを承認取得し、政府調達リストへ掲載。Mylanは2024年にオンライン薬局パートナーシップを拡充し、遠隔処方サービスを開始。Novartisは2023年に充填済シリンジの安全包装技術を導入し、偽造防止対策を強化。Tevaは2024年にバイアル製造ラインの自動化を完了し、コスト削減と供給安定性を実現しました。