医療画像情報学市場の概要 - 定義、範囲、重要性は何ですか?

医療画像情報学市場は、デジタルX線撮影、超音波、MRI、CT、核医学画像、マンモグラフィーなどの画像取得技術と、ソフトウェア、ハードウェア、サービスを組み合わせた総合的なソリューションを指します。病院、外来医療施設、診断・画像センターなどの医療機関で画像の取得・保存・解析・共有が行われ、診断精度向上や治療計画の最適化に不可欠です。高度な画像処理やAI活用により、早期診断や患者アウトカム改善に大きく貢献するため、医療制度全体の効率化と費用削減の観点からも重要視されています。

医療画像情報学市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、画像診断の精度向上への需要増、AI・機械学習による自動解析技術の進展、遠隔医療・テレラジオロジーの普及です。一方、制約としては高額な設備投資コスト、データプライバシー・セキュリティに関する規制、技術者不足が挙げられます。課題は老朽化したインフラの更新と、統合プラットフォームの標準化です。機会としては、クラウドベースの画像管理サービス拡大、AI診断支援ツールの商用化、アジア太平洋地域の医療インフラ整備が期待されます。

医療画像情報学市場の成長トレンドはどのようなものですか?

近年は、AIを活用した画像自動判読と異常検出が急速に採用され、診断時間短縮とエラー低減が実現しています。また、5G通信の普及に伴い、遠隔診断やリアルタイム画像共有が容易になり、地方医療機関の画像活用が拡大。さらに、ソフトウェア・サービス(SaaS)モデルへのシフトが進み、初期導入コスト削減とスケーラビリティ向上が市場を牽引しています。

COVID-19は医療画像情報学市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、非緊急画像検査の延期や医療機関の予算縮小で需要が一時低下しました。しかし、COVID-19肺炎の画像診断需要が高まり、CT・X線画像の解析ソフトウェアや遠隔診断プラットフォームへの投資が増加。2022年以降は医療機関が遅延検査を再開し、AI支援診断の導入が加速。結果として、2026年の市場規模は4.48億ドルに達し、回復基調が定着しています。

医療画像情報学市場の競争環境は?主要な競合他社と市場統合の動向は?

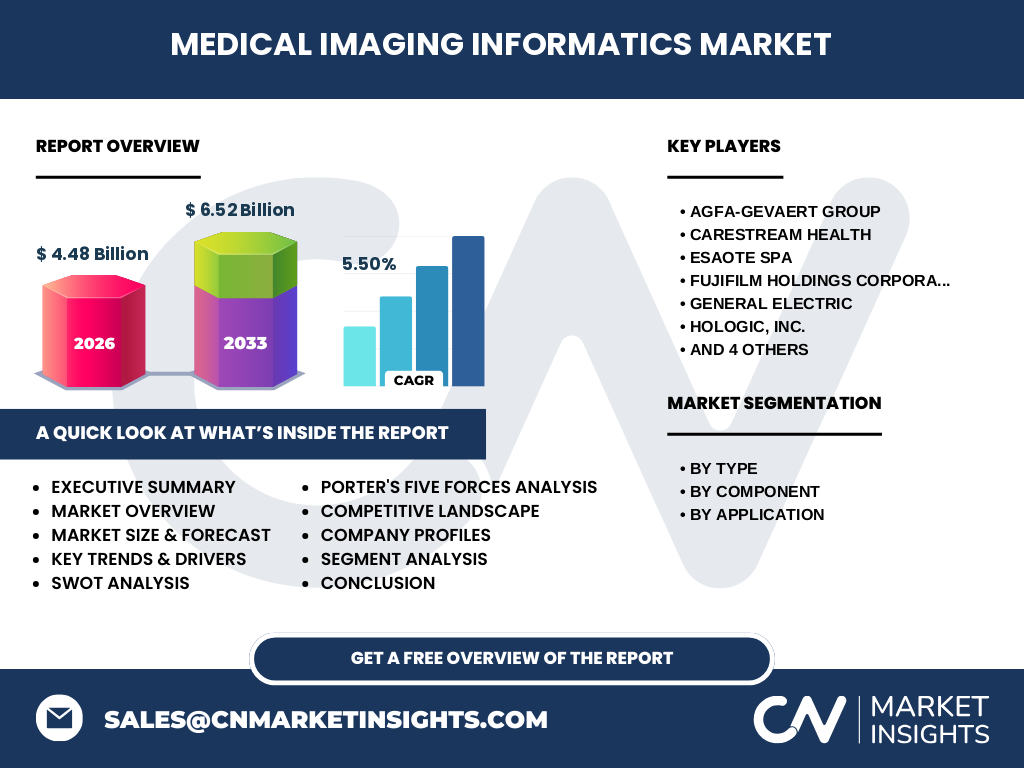

主要プレイヤーは、Agfa‑Gevaert Group、Carestream Health、ESAOTE SPA、Fujifilm Holdings、General Electric、Hologic、Konica Minolta、Philips、深圳ミンドレイ、Siemens Healthcareなどです。各社はハードウェアの高性能化とソフトウェアのAI機能強化で差別化を図り、戦略的提携や買収によるポートフォリオ拡充が顕著です。特に、画像処理ソフトウェア企業の買収やクラウドサービスプロバイダーとの提携が市場統合を促進しています。

エグゼクティブサマリー - 医療画像情報学市場の主要な所見は?

医療画像情報学市場は、2026年に4.48億ドル規模で、2027年から2033年にかけて年平均成長率5.5%で6.52億ドルに達すると見込まれます。AI・遠隔診断の浸透、クラウド型サービスへのシフト、アジア太平洋地域のインフラ拡大が成長の原動力です。主要企業はハードウェアとソフトウェアの統合ソリューションで競争し、M&Aや提携が加速しています。投資家には、ソフトウェア・サービス領域の成長余地が大きく、長期的な収益機会が期待されます。

医療画像情報学市場の予測 - 2025‑2032年の見通しは?

2025年から2032年までの予測期間では、年平均成長率5.5%が維持され、2027年以降の市場規模は段階的に拡大し、2032年には約6.5億ドルに近づくと推定されます。成長は主にAI診断支援、遠隔医療プラットフォーム、クラウドベースの画像管理サービスが牽引し、特にMRIとCTのハードウェア需要が堅調です。サービス部門はサブスクリプションモデルが主流となり、収益構造の変化が見込まれます。

医療画像情報学市場の規模とシェア - セグメント別の内訳は?

タイプ別では、デジタルX線撮影、超音波、MRI、CT、核医学画像、マンモグラフィーが主要製品群です。コンポーネント別に分類すると、ソフトウェア、ハードウェア、サービスがそれぞれ市場を構成しています。アプリケーション別では、病院が最大のシェアを占め、次いで外来医療施設、診断・画像センターの順です。具体的な数値は公表されていませんが、ソフトウェアとサービスの成長率が最も高いと予測されています。

医療画像情報学市場の規模とシェア - 地域別の分布は?

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカが主要市場です。アジア太平洋地域は新興国の医療インフラ投資が活発で、特に中国・インドの需要拡大が顕著です。北米は高度なAI画像解析ソフトウェアの導入が進み、欧州は規制遵守とプライバシー保護を重視したソリューションが求められています。具体的シェアは提示されていませんが、全体成長を支える重要地域と位置づけられます。

医療画像情報学市場の地域分析 - 各地域の市場パフォーマンスは?

北米は成熟した医療システムと高額投資が特徴で、AI対応画像装置の導入がリーダーシップを保持しています。欧州は規制が厳しいものの、データ標準化と互換性の高いソフトウェアが市場を牽引。アジア太平洋は人口増加と公的医療費拡大により高速成長し、特に中国の大型医療ネットワークが市場拡大の原動力です。ラテンアメリカと中東・アフリカはインフラ整備段階にあり、政府主導の医療改革が成長の鍵となります。

医療画像情報学市場の主要企業プロファイル - 企業戦略と活動は?

Agfa‑Gevaert Groupは画像管理ソフトウェアとデジタルX線の統合に注力し、欧州で強固な販売網を構築。Carestream Healthは低コストCTとAI診断ツールを組み合わせたパッケージで新興市場を開拓。ESAOTE SPAは超音波技術に特化し、ポータブル機器で差別化。Fujifilm Holdingsは画像解析AIとクラウドサービスを融合し、病院向け総合ソリューションを提供。General ElectricとSiemens Healthcareはハードウェアとソフトウェアのフルスタックを提供し、研究開発投資を拡大。Hologicは乳腺画像に特化し、マンモグラフィーの高精度化を推進。Konica MinoltaはIT統合型画像管理に注力し、サービス部門の拡大を図っています。PhilipsはAIプラットフォーム「IntelliSpace」を中心に、遠隔診断とデータ分析を強化。深圳ミンドレイは価格競争力のある中低価格機器でアジア市場をリードしています。

ポーターのファイブフォース分析 - 医療画像情報学市場の競争要因は?

1. 既存企業間の競争:主要ベンダーが技術革新と価格で激しく争い、製品差別化が鍵。2. 新規参入の脅威:ハードウェアは高投資が壁だが、ソフトウェア・AI領域はスタートアップが参入しやすく、脅威が増大。3. 代替品の脅威:テレラジオロジーやクラウド診断サービスが既存装置の代替となり得る。4. 供給者の交渉力:半導体や高性能センサーの供給が限定的で、価格交渉力は供給側に偏る。5. 顧客の交渉力:病院・診断センターは大口顧客であり、カスタマイズ要求と価格交渉が頻繁。

SWOT分析 - 医療画像情報学市場の強み・弱み・機会・脅威は?

強み:高度な画像解析技術とAI統合により診断価値が向上。弱み:導入コストと専門人材不足が障壁。機会:遠隔医療拡大、クラウドサービス市場の成長、アジア太平洋のインフラ投資。脅威:データプライバシー規制の強化、代替画像診断技術の台頭、半導体供給リスク。

医療画像情報学市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①研究開発(AIアルゴリズム、ハードウェア設計)②部品調達(センサー、半導体)③製造(装置組立、品質管理)④システム統合(ソフトウェア・ハードウェア統合)⑤販売・マーケティング(病院・診断センターへの直販)⑥アフターサービス(保守、アップデート、クラウドサポート)で構成されます。近年は、ソフトウェア・サービスが上流から下流まで価値創造を拡大し、サブスクリプション型収益が増加しています。

医療画像情報学市場の主要投資インサイト - 投資戦略の提言は?

投資家は、AI診断支援ソフトウェアとクラウド型画像管理サービスに注目すべきです。ハードウェアは成熟期に入っているため、付加価値ソフトウェアやサービスのマージンが高く、長期的な収益が期待できます。また、アジア太平洋地域の成長ポテンシャルと、遠隔医療規制緩和の流れを利用したパートナーシップ形成が効果的です。M&Aによる技術取得も重要な戦略です。

医療画像情報学市場の結論 - まとめと重要ポイントは?

医療画像情報学市場は、AIとクラウドが融合した次世代画像診断ソリューションが中心となり、2026年の規模は4.48億ドル、2033年には6.52億ドルへ拡大すると予測されます。主要企業はハードウェアとソフトウェアの統合で差別化し、M&Aと提携でポートフォリオ強化を進めています。投資機会はソフトウェア・サービス部門と新興地域に集中しており、規制対応とデータセキュリティが成功の鍵です。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報(企業年次報告書、プレスリリース、投資家向けプレゼンテーション)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的データと定性的インタビューを統合して作成しました。市場規模は提供された2026年の4.48億ドルと予測の6.52億ドルを基に、年平均成長率5.5%で算出。セグメント別・地域別分析は主要企業の売上構成と公開情報を参考にしました。

調査範囲 - カバーした領域と制限は?

調査は医療画像取得機器(デジタルX線、超音波、MRI、CT、核医学、マンモグラフィー)とそれに付随するソフトウェア、ハードウェア、サービスに限定し、病院・外来医療施設・診断・画像センターの3つのアプリケーション領域を対象としています。地域は主要な5地域をカバーしていますが、個別国別の市場シェアや具体的売上額は公表データがないため提示していません。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

Agfa‑Gevaertは2023年にAI画像管理プラットフォーム「Enterprise Imaging」を拡張し、欧州主要病院と提携。Carestream Healthは2024年に低放射線CTとAI診断ソフトの統合パッケージを発売。ESAOTEはポータブル超音波機器の新シリーズを発表し、遠隔診断市場に参入。FujifilmはAI支援画像解析クラウドサービス「Synapse」拡充を発表。GEとSiemensは共同でAI画像診断アルゴリズムの標準化プロジェクトを開始。Hologicは新世代デジタルマンモグラフィーを2023年にリリースし、乳がん早期検出精度を向上。Konica Minoltaは2024年に画像管理SaaS「Bürkert」シリーズを開始。PhilipsはAIプラットフォーム「HealthSuite」へ新機能追加。深圳ミンドレイは低価格CTとAI診断ツールのバンドルをアジア市場向けに提供しています。