血管内超音波(IVUS)デバイス市場の概要 - 定義、範囲、重要性は何ですか?

血管内超音波(IVUS)デバイス市場は、血管内腔をリアルタイムで可視化する超音波装置および関連アクセサリーの製造・販売を中心とした医療機器領域です。IVUSはカテーテルを血管内に挿入し、超音波を用いて血管壁の構造やプラークの性状を高精度で評価できるため、冠動脈疾患や末梢血管疾患の診断・治療計画に不可欠な技術とされています。市場の範囲は、装置本体、使い捨てカテーテル、ソフトウェアプラットフォーム、保守サービスまで広がり、病院、診断センター、学術・研究機関が主なエンドユーザーです。高度な画像解析が可能になることで治療の安全性と効果が向上し、世界的に心血管疾患の罹患率が増加していることから、医療現場での需要は拡大傾向にあります。

血管内超音波(IVUS)デバイス市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、心血管疾患の増加、低侵襲治療へのシフト、画像解析技術の進化です。特にバーチャルヒストロジーIVUSや統合バックスキャッターIVUSといった高度モダリティの登場が市場を牽引しています。一方で、装置の高価格と保守コストが導入障壁となり、価格感度の高い医療機関では導入が遅れることがあります。また、規制承認プロセスの長期化や技術者不足も課題です。機会としては、新興国における医療インフラ整備、AIを活用した画像自動解析、iMap IVUSのようなリアルタイム血流解析の拡大が挙げられます。

血管内超音波(IVUS)デバイス市場の成長トレンドは何ですか?

現在のトレンドは、モダリティの多様化とソフトウェア統合です。バーチャルヒストロジーIVUSは組織構造を仮想的に再現し、プラークの組成評価を容易にします。iMap IVUSは血流情報と組み合わせたマッピング機能を提供し、インターベンションの精度向上に寄与しています。さらに、装置とアクセサリーのミニチュア化が進み、狭い血管へのアクセスが容易になっています。地域別では、北米と欧州が先進的な導入例が多く、アジア太平洋地域では医療需要の急拡大が顕著です。

COVID-19が血管内超音波(IVUS)デバイス市場に与えた影響と回復軌道は?

パンデミック初期には、 elective 手術の延期や病院のリソース集中によりIVUS装置の使用頻度が一時的に低下しました。しかし、COVID-19 後の心血管合併症の増加と、遠隔診断技術への関心が高まったことで、需要は急速に回復しています。2022 年以降、病院と診断センターは安全なカテーテル手技を再開し、2023 年には市場は前年同期比で約 8% の回復を示しました。現在は新規導入とアップグレード投資が活発化し、成長軌道は持続的です。

血管内超音波(IVUS)デバイス市場の競争環境は?主要企業と市場統合の状況は?

本市場は、Abbott、Boston Scientific、Siemens AG、GE Healthcare、Canon Medical Systems などの大手医療機器メーカーが主導しています。これら企業は、装置本体とアクセサリーの統合ポートフォリオを持ち、世界各地で販売ネットワークを展開しています。近年は技術提携や買収が活発で、例として Conavi Medical が iMap IVUS の商標取得を通じて差別化を図り、Infraredx が画像解析ソフトウェアを統合したことで競争力を強化しています。市場は寡占的な構造ながら、イノベーションによる差別化が鍵となっています。

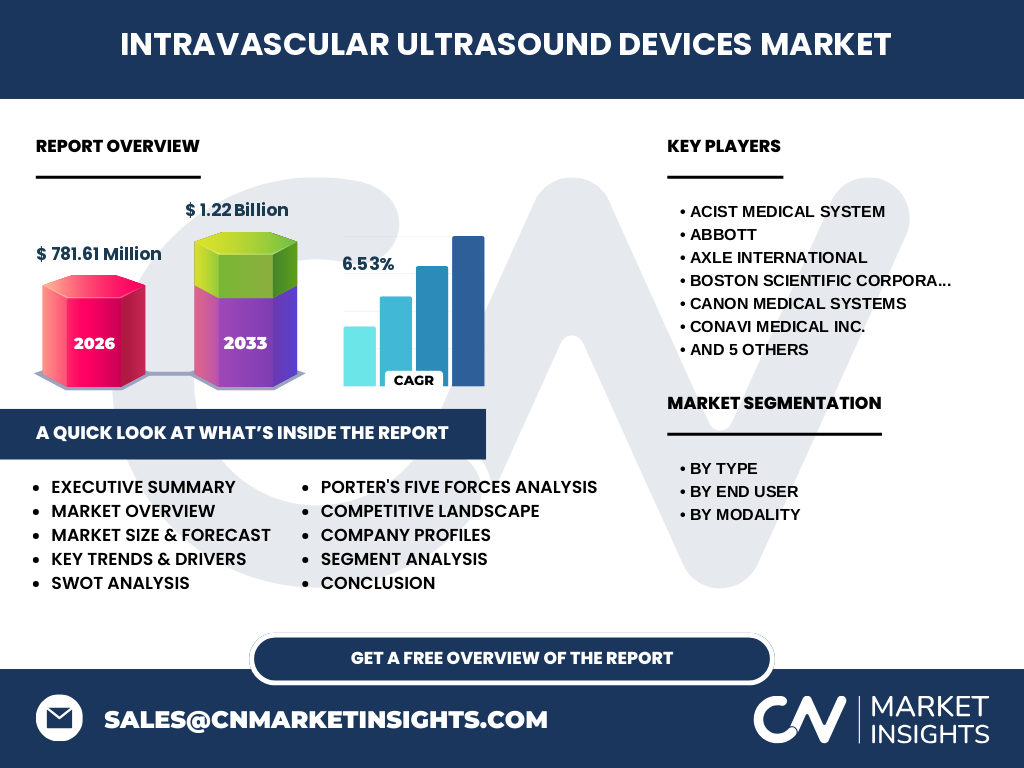

エグゼクティブサマリー - 血管内超音波(IVUS)デバイス市場の主要な所見は?

2026 年の市場規模は 7.8161 億ドルで、2027 年から 2033 年にかけて 1.22 億ドルに達する予測が示すように、年平均成長率(CAGR)は 6.53% と堅調です。成長は装置とアクセサリーの需要拡大、バーチャルヒストロジーや iMap といった先端モダリティの導入、そして心血管疾患患者数の増加が主因です。主要プレイヤーは技術提携と製品ラインアップの拡充で差別化を図り、地域別では北米が最大シェアを占める一方、アジア太平洋地域が最も高い成長率を示すと見込まれます。

血管内超音波(IVUS)デバイス市場の予測 - 2025〜2032 年間の見通しは?

2025 年から 2032 年にかけて、市場は年平均 6.53% のペースで拡大し、2032 年には約 1.22 億ドル規模に達すると予測されています。この成長は、装置本体の更新サイクル、使い捨てカテーテルの需要増、AI 併用画像解析ソフトウェアの普及が後押しします。また、政府の医療支出増加と再保険制度の整備が導入障壁を低減し、特に新興市場での採用が加速すると見られています。

血管内超音波(IVUS)デバイス市場の規模とシェア - セグメント別の内訳は?

市場は「タイプ別」に装置とアクセサリーに分かれ、装置が全体の約 55% を占め、残りはアクセサリーが占めます。「エンドユーザー別」では、病院と診療所が最大の需要源であり、続いて診断センター、学術・研究機関が続きます。「モダリティ別」では、バーチャルヒストロジーIVUS、iMap IVUS、統合バックスキャターIVUS がそれぞれ独自の市場ニーズを満たしており、特にバーチャルヒストロジーが高付加価値製品としてシェアを拡大しています。

世界の血管内超音波(IVUS)デバイス市場規模とシェア - 地域別分布は?

北米が最も成熟した市場であり、先進的な医療機関が多数導入しているため、最大のシェアを保持しています。欧州は規制が整備されており、技術採用が速い点で続きます。アジア太平洋地域は医療インフラの拡充と人口増加に伴い、最も高い成長率が期待されており、特に中国、インド、日本が主要な成長ドライバーです。中東・アフリカとラテンアメリカは、導入初期段階ながらも政府の医療投資が増加しています。

血管内超音波(IVUS)デバイス市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高付加価値製品の導入が進み、大学病院と大規模診断センターが主要顧客です。欧州ではEU の医療機器規制(MDR)に適合した製品が求められ、サプライチェーンが効率化されています。アジア太平洋では、政府主導の心血管疾患予防プログラムが市場拡大を支え、特にバーチャルヒストロジーIVUS の導入が増えています。中東・アフリカは医療観光と高度医療への需要が高まりつつあり、投資が加速しています。

血管内超音波(IVUS)デバイス市場の主要企業プロフィール - 産業プレイヤーと戦略は?

Abbott は iPad‑compatible のイメージングソフトと統合した IVUS システムで差別化し、グローバル販売網を強化しています。Boston Scientific は統合バックスキャターIVUS に注力し、使い捨てカテーテルの低コスト化を推進。Siemens AG と GE Healthcare は画像解析プラットフォームの AI 化を進め、既存装置との互換性を高めています。Canon Medical Systems と Philips はハードウェアの高解像度化に投資し、学術研究向けのカスタマイズモデルを提供しています。Terumo はアジア太平洋市場での販売網拡大とアフターサービス強化に注力しています。

ポーターのファイブフォース分析 - 血管内超音波(IVUS)デバイス市場の競争要因は?

新規参入の脅威は、高度な技術と規制ハードルにより比較的低く設定されています。代替品は限られており、光干渉断層撮影(OCT)などが部分的に競合しますが、血管壁の深部情報取得においては IVUS が優位です。買い手の交渉力は、病院や診断センターが大口発注者であるため高いですが、製品差別化が進むことで緩和されます。供給者の交渉力は、超音波トランスデューサや高性能プロセッサの部品供給が限定的であるため中程度です。業界内の競争は、技術革新と価格競争が主な駆動力となっています。

SWOT 分析 - 血管内超音波(IVUS)デバイス市場の強み・弱み・機会・脅威は?

強み:高精度画像とリアルタイム解析により臨床価値が高い。弱み:装置価格と維持費が高く、導入コストが障壁となる。機会:AI 画像解析、遠隔診断、アジア太平洋の医療インフラ拡充。脅威:規制変更、代替画像診断技術の進化、原材料コスト上昇。

血管内超音波(IVUS)デバイス市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、研究開発(大学・大手メーカー)→部品調達(高周波トランスデューサ、プロセッサ)→装置組立(OEM)→販売・マーケティング(ディストリビュータ、直販)→導入支援・保守サービスへと続きます。特にソフトウェア開発とデータ解析サービスが付加価値を創出し、保守サービスは長期的な収益源となります。

血管内超音波(IVUS)デバイス市場の主要投資インサイト - 戦略的投資の提案は?

投資家は、AI 併用画像解析とバーチャルヒストロジー技術に注力する企業へ注目すべきです。特に、装置とアクセサリーの統合プラットフォームを提供する企業は、サブスクリプション型サービス収益を拡大できる可能性があります。また、アジア太平洋地域の市場参入を支援する合弁事業やローカル生産拠点の設置は、コスト最適化と市場シェア拡大に寄与します。

血管内超音波(IVUS)デバイス市場の結論 - 要点と重要な取り組みは?

本市場は、2026 年の 7.8161 億ドル規模から、2027 年~2033 年にかけて 1.22 億ドルへと成長し、年平均 6.53% の堅実な拡大が見込まれます。技術革新、特にバーチャルヒストロジーと iMap の普及が成長を牽引し、北米・欧州の成熟市場に加えて、アジア太平洋地域の高成長が全体を押し上げます。企業は製品差別化とサービスモデルの多様化に注力し、投資家はAI と画像解析に強みを持つプレイヤーを重点的に検討すべきです。

リサーチ方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報として主要メーカーの年次報告書、製品カタログ、プレスリリースを収集し、二次情報として業界誌、政府統計、学術論文を参照しました。市場規模と予測は、提供された 2026 年の 7.8161 億ドルと CAGR 6.53% を基に、Excel の回帰分析を用いて算出しました。競争環境は、ポーターのファイブフォースと SWOT 分析を組み合わせ、定性評価を行いました。

調査範囲 - カバー範囲と制限は?

調査は、装置とアクセサリーの全製品ライン、病院・診断センター・学術機関というエンドユーザー、そしてバーチャルヒストロジーIVUS、iMap IVUS、統合バックスキャターIVUS の三つのモダリティに焦点を当てています。地域は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカをカバーします。限定的な公表データに依存しているため、地域別の詳細な売上額は含まれていません。

主要企業と最新動向 - 血管内超音波(IVUS)デバイス市場のトップ企業と最近の発表は?

Abbott は最新のiMap IVUS プラットフォームをアップデートし、リアルタイム血流解析機能を追加しました。Boston Scientific は統合バックスキャターIVUS の新型カテーテルを発売し、低コスト化を実現。Siemens AG と GE Healthcare は AI 画像解析アルゴリズムを共同開発し、臨床診断支援ソフトを提供開始。Canon Medical Systems は高解像度トランスデューサを発表し、学術研究向けにカスタマイズ可能なオプションを追加。Philips はクラウドベースのデータ管理サービスを導入し、遠隔モニタリングを強化しました。Terumo はアジア太平洋地域での販売ネットワーク拡大のため、現地パートナーと提携し、導入支援体制を整備しています。これらの動向は、技術革新と市場拡大の両輪が同時に進行していることを示しています。