アジア太平洋RTDアルコール飲料市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋RTD(Ready‑to‑Drink)アルコール飲料市場は、瓶や缶に入った完成形のアルコール飲料を指し、消費者が開封してすぐに飲める製品群を包括します。対象となるベースはウィスキー、ラム、ウォッカ、ジンの4種類で、流通はスーパーマーケット・ハイパーマーケットや専門店を中心とします。本市場は、都市化の進展と若年層のライフスタイル変化に伴い、手軽さと多様なフレーバー選択が求められることから、地域全体の飲料消費拡大に大きく寄与しています。

アジア太平洋RTDアルコール飲料市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、都市部での購買力向上、オン・ザ・ゴー需要の拡大、そしてSNSを通じたブランド認知の高速化です。一方、アルコール規制の強化や健康志向の高まりが制約となります。課題としては、各国の税制差や流通インフラの不均一が挙げられ、地域間での価格競争力に影響を与えます。機会面では、低アルコールやノンアルコールのバリエーション開発、サステナブル包装への転換が今後の成長を牽引すると見込まれます。

アジア太平洋RTDアルコール飲料市場の成長トレンドは何ですか?

現在、フレーバー多様化とプレミアム化が顕著です。特に、地域特有のフルーツやスパイスを組み合わせた限定商品が注目され、季節限定やコラボレーション商品が頻繁に投入されています。また、デジタルマーケティングとインフルエンサー活用により、若年層へのリーチが強化されており、オンライン販売チャネルの拡大も顕著です。

COVID-19はアジア太平洋RTDアルコール飲料市場にどのような影響を与え、回復の軌道はどうですか?

パンデミック初期は外出自粛によりオフライン販売が減少しましたが、在宅で手軽に楽しめるRTD製品への需要が増加し、オンライン購入が急伸しました。ロックダウン解除後は、外食産業の回復と相まってハイブリッドな消費行動が定着し、今後も安定した回復基調が続くと予測されます。

アジア太平洋RTDアルコール飲料市場の競争環境はどのようになっていますか?主要企業と市場統合の状況は?

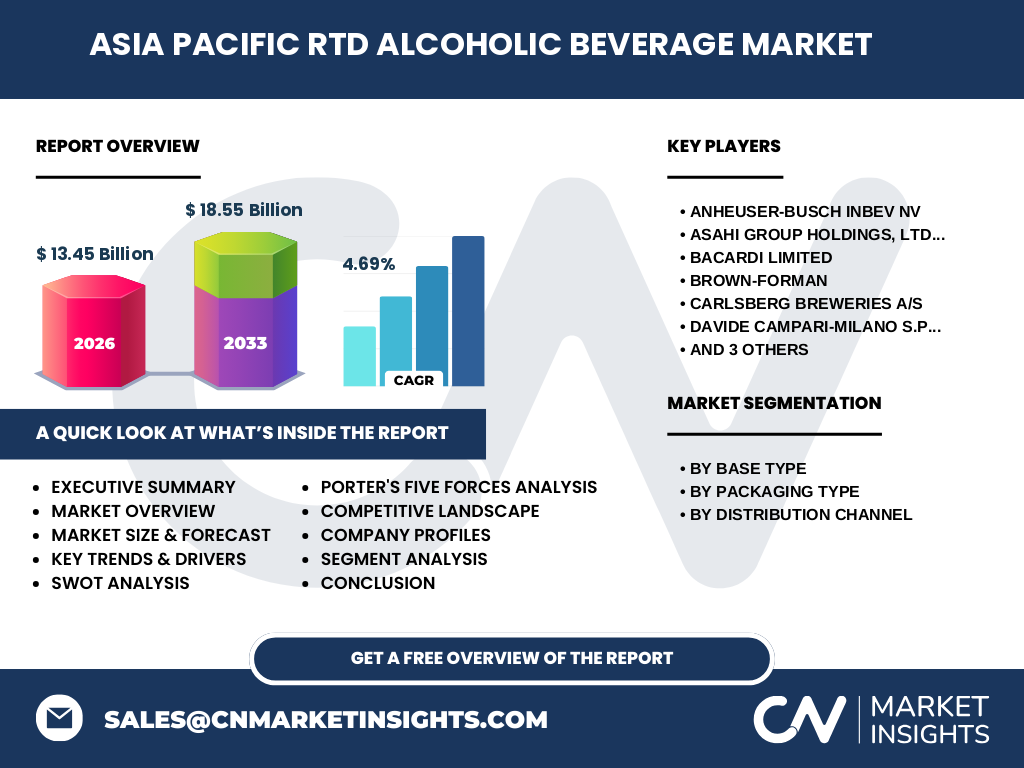

市場は多国籍大手が主導し、Anheuser‑Busch InBev、Asahi Group Holdings、Bacardi、Brown‑Forman、Carlsberg、Campari、Diageo、Molson Coors、Suntoryなどが主要プレイヤーです。これらはブランドポートフォリオ拡充や地域ローカライズ戦略で競争を繰り広げており、近年のM&Aやジョイントベンチャーによる統合が進行しています。

エグゼクティブサマリー - アジア太平洋RTDアルコール飲料市場の主要なポイントは?

本市場は2026年に13.45億ドル規模で、2027年から2033年にかけて年平均成長率4.69%で成長し、2033年には約18.55億ドルに到達すると予測されています。ベース別にウィスキー・ラム・ウォッカ・ジンが均等に展開され、包装は瓶と缶が主要チャネルです。主要企業の積極的な製品投入とデジタル戦略が市場拡大を支え、健康志向とサステナビリティが次の成長鍵となります。

アジア太平洋RTDアルコール飲料市場の予測 - 2025‑2032年の見通しは?

2025年以降も4.69%のCAGRで拡大が続き、2027年から2033年の予測期間においては、全体規模が13.45億ドルから18.55億ドルへ増加します。成長は特に中国、インド、オーストラリア市場で顕著で、プレミアムセグメントと低アルコール製品の需要が牽引します。

アジア太平洋RTDアルコール飲料市場のサイズとシェア - セグメンテーション別は?

ベース別では、ウィスキー、ラム、ウォッカ、ジンがそれぞれ市場構成要素として均等に配置され、製品ポートフォリオの多様化に寄与しています。包装形態は瓶と缶が主要で、缶は利便性とリサイクル性から需要が伸びています。流通チャネル別では、スーパーマーケット・ハイパーマーケットが最大シェアを占め、専門店はニッチなプレミアム商品で市場を補完しています。

世界のアジア太平洋RTDアルコール飲料市場のサイズとシェア - 地域別の分布は?

地域別に見ると、東南アジアと東アジアが売上の中心を形成し、特に中国と日本の市場規模が大きいです。オセアニア(オーストラリア・ニュージーランド)も高所得層を中心に堅調な需要があります。一方、南アジアは成長余地が大きく、今後のシェア拡大が期待されます。

地域別分析 - アジア太平洋RTDアルコール飲料市場の地域別パフォーマンスは?

中国市場は都市部の購買力と高度な流通ネットワークにより、最大の売上を記録しています。日本はプレミアムウィスキーとジンの需要が旺盛で、ブランドロイヤルティが高いです。韓国と台湾は低アルコール・フレーバー商品が人気で、成長率が高いです。オーストラリアはサステナブル包装とクラフト系RTDが市場を牽引しています。

主要企業プロファイル - アジア太平洋RTDアルコール飲料市場の主要企業と戦略は?

Anheuser‑Busch InBevはグローバルブランドのローカライズで市場シェアを拡大。Asahiは日本市場でジンとウィスキーのプレミアム化に注力。Bacardiはラムベースの新フレーバーを投入し、若年層向けキャンペーンを展開。Brown‑Formanはウィスキーの高付加価値商品を缶化し、即飲み需要に応えています。その他、Carlsberg、Campari、Diageo、Molson Coors、Suntoryも多様なポートフォリオとデジタルマーケティングで競争力を強化しています。

ポーターのファイブフォース分析 - アジア太平洋RTDアルコール飲料市場の競争要因は?

①新規参入障壁はブランド認知と流通ネットワークが高く、参入は比較的困難です。②代替品としてビールやカクテルキットが存在しますが、即飲みという利便性で差別化されています。③サプライヤーの交渉力は原材料(アルコールベース)と包装資材が限られるため中程度です。④バイヤーの交渉力はスーパーマーケットの大口取引が影響し、価格競争が生じやすいです。⑤既存競争は大手メーカー間のブランド争奪が激しく、イノベーションが鍵となります。

SWOT分析 - アジア太平洋RTDアルコール飲料市場の強み、弱み、機会、脅威は?

強み:即飲みの利便性と多様なフレーバーで消費者ニーズに応える。弱み:規制環境の変化に敏感で、税負担が増加するリスク。機会:低アルコール・ノンアルコール製品の拡大、サステナブル包装への需要。脅威:健康志向の高まりとアルコール規制強化、競合他社の価格攻勢。

バリューチェーン分析 - アジア太平洋RTDアルコール飲料市場の産業構造は?

原材料調達(蒸留酒ベース、糖類、フレーバー)→製造(ブレンド、充填、品質管理)→包装(瓶・缶)→物流(国内輸送・輸出)→販路(小売・専門店)→消費者。この流れの中で、製造工程の自動化と包装のリサイクル性向上が付加価値創造の要です。

投資インサイト - アジア太平洋RTDアルコール飲料市場への戦略的投資提案は?

投資先としては、低アルコール・ノンアルコールRTDの開発、サステナブル包装技術、そしてデジタル販売プラットフォームの構築が有望です。特に成長が見込まれる中国・インド市場へのローカライズ商品投入は、リターンを最大化する鍵となります。

結論 - アジア太平洋RTDアルコール飲料市場の要点は?

本市場は2026年の13.45億ドルから2033年には18.55億ドルへと拡大し、4.69%の安定成長が期待されます。ベース別・包装別・流通別の多様化が需要を支え、主要大手がイノベーションとデジタル戦略で競争をリードしています。健康志向とサステナビリティが次の成長ドライバーとなり、投資機会が豊富に存在します。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界団体データを収集し、二次情報として市場調査レポートや政府統計を参照しました。定性分析と定量分析を組み合わせ、CAGR算出は提供された数値を基にしています。

調査範囲 - カバー範囲と制限は?

調査はアジア太平洋地域のRTDアルコール飲料に焦点を当て、ベース別(ウィスキー、ラム、ウォッカ、ジン)・包装形態別(瓶、缶)・流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店)を対象としています。地域別の詳細な売上額やシェアは提供されたデータに限ります。

主要企業と最近の動向 - アジア太平洋RTDアルコール飲料市場のトップ企業と最新の発表は?

主要企業はAnheuser‑Busch InBev、Asahi Group Holdings、Bacardi、Brown‑Forman、Carlsberg、Campari、Diageo、Molson Coors、Suntoryです。直近では、Anheuser‑Buschが低アルコール缶の新ラインを発売、Asahiがジンの限定フレーバーを日本全国で展開、BacardiがラムベースのフルーツRTDをアジア全域でリリース、Diageoがデジタルキャンペーンとサステナブル包装を連動させたブランド強化策を発表しています。これらの動向は市場のトレンドと投資機会を示す重要なシグナルです。