ウルトラ薄型ガラス市場の概要 - 定義、範囲、重要性は何ですか?

ウルトラ薄型ガラス市場は、厚さが数十ミクロン以下の高機能ガラス製品を対象とし、主に半導体基板、フラットパネルディスプレイ、タッチコントロールデバイス、車載ガラスなどの高度な用途に供給されます。高い透明度、軽量化、優れた機械的強度が特徴で、次世代電子機器や自動車の軽量化・高性能化に不可欠な素材として重要性が高まっています。

ウルトラ薄型ガラス市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、5G・IoT デバイスの普及に伴う高解像度ディスプレイ需要の増加と、電気自動車や高度運転支援システム(ADAS)向けの軽量ガラスへの需要です。制約としては、製造コストの高さと高度な装置投資が挙げられます。課題は、欠陥低減と量産安定化です。一方、医療・ヘルスケア分野での微小光学部品需要や、フロート・フュージョン以外の新製造プロセス開発が大きな機会となります。

ウルトラ薄型ガラス市場の成長トレンドは何ですか?

現在、フラットパネルディスプレイ向けの超薄型化が加速し、タッチ感度と耐衝撃性を両立する技術が注目されています。また、半導体基板としての採用が拡大し、AI チップや画像センサーでの需要が顕著です。自動車分野では、ヘッドアップディスプレイ(HUD)やインテリアパネルへの応用が進み、デザイン自由度と軽量化の両立がトレンドとなっています。

COVID-19がウルトラ薄型ガラス市場に与えた影響と回復軌道は?

COVID-19 の初期段階では、供給チェーンの混乱と工場稼働率低下により出荷量が一時的に減少しました。しかし、リモートワークやオンラインエンターテインメントの需要増がディスプレイ需要を押し上げ、2021 年以降は急速に回復しました。現在は、パンデミック後の需要拡大が持続的に続き、成長軌道は上向きです。

ウルトラ薄型ガラス市場の競争環境はどのようになっていますか?

主要企業は AGC Inc.、Corning Incorporated、SCHOTT AG などの大手ガラスメーカーが中心で、技術力と製造規模で市場をリードしています。近年は、Luoyang Glass、Xinyi Glass などアジア新興企業の参入が加速し、価格競争と製品差別化が激化しています。M&A や提携による市場統合の動きも見られます。

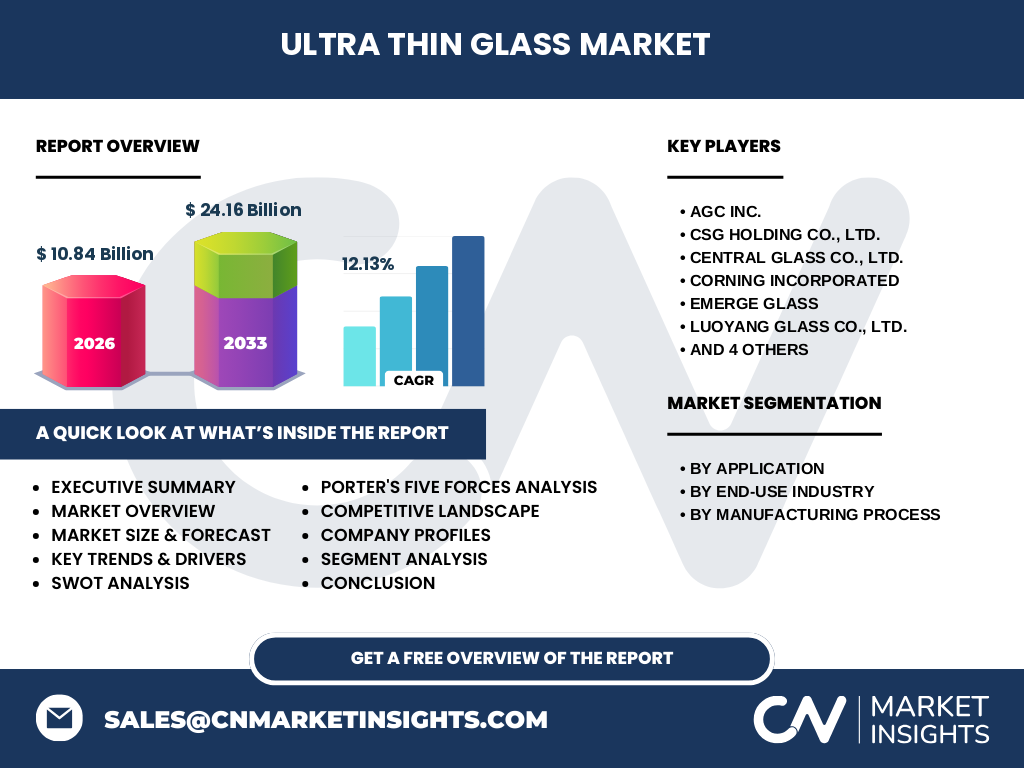

エグゼクティブサマリー - ウルトラ薄型ガラス市場の主要成果は?

2026 年の市場規模は 10.84 億ドルで、2027 年から 2033 年までの予測期間において 24.16 億ドルへ成長し、年平均成長率(CAGR)は 12.13% と高い伸びが期待されます。成長の鍵は半導体基板とフラットパネルディスプレイの需要拡大、そして自動車向け軽量化です。主要企業は技術投資とサプライチェーン最適化で競争優位を確保しています。

ウルトラ薄型ガラス市場の予測 - 2025‑2032 年の見通しは?

2025 年以降、半導体パッケージングと次世代ディスプレイの需要が市場を牽引し、年平均 12% 超の成長が見込まれます。自動車分野では、電動化と自動運転技術の進展に伴い、車載ガラスの軽量化・高機能化が加速し、全体成長に寄与します。医療・ヘルスケア分野でも、精密光学部品への採用が緩やかに拡大します。

ウルトラ薄型ガラス市場のセグメント別規模とシェアは?

用途別では、半導体基板、フラットパネルディスプレイ/タッチコントロールデバイス、自動車用ガラスが主要セグメントです。最終利用業界別では、コンシューマーエレクトロニクスが最大シェアを占め、次いで自動車、医療・ヘルスケアが続きます。製造プロセス別ではフロート・フュージョンが主流で、他プロセスは開発段階です。

世界のウルトラ薄型ガラス市場の地域別規模とシェアは?

北米とアジア太平洋が市場をリードし、特に中国・日本・米国の需要が集中しています。欧州は自動車と医療分野で安定した需要を示し、成長率はやや低めですが高付加価値製品でシェアを維持しています。具体的な地域別金額は提供されていませんが、全体成長は地域間で均等に分散しています。

ウルトラ薄型ガラス市場の地域分析 - 詳細な地域別パフォーマンスは?

アジア太平洋は、半導体製造拠点の集中と自動車産業の拡大により最も高い成長率を示しています。日本国内では、AGC、Nippon Sheet Glass などが技術開発をリードし、国内需要を支えています。北米は、Apple や Samsung のディスプレイ需要が牽引し、特に高解像度フラットパネル向けの需要が顕著です。欧州は、環境規制に伴う軽量ガラス採用が進み、持続可能な製造プロセスへの投資が加速しています。

ウルトラ薄型ガラス市場の主要企業プロフィールと戦略は?

AGC Inc. は薄型ガラスの製造装置と材料開発に注力し、共同研究で新素材を創出。Corning Incorporated は高純度ガラスと光学コーティング技術で差別化し、医療分野への拡大を図っています。SCHOTT AG は特殊ガラスと安全ガラスの統合ソリューションを提供し、車載向けに特化した製品ラインを拡充。Luoyang Glass と Xinyi Glass はコスト競争力とアジア市場への迅速な供給体制でシェア奪取を狙っています。

ポーターのファイブフォース分析 - ウルトラ薄型ガラス市場の競争要因は?

① 供給業者の交渉力:高純度原料は限られたサプライヤーに依存するため交渉力は高い。② バイヤーの交渉力:大型ディスプレイメーカーや自動車メーカーは大量購入で価格交渉力を保持。③ 新規参入障壁:高度な製造設備と技術ノウハウが必要で参入ハードルは高い。④ 代替品の脅威:従来のガラスやプラスチックは機能面で劣るため脅威は低い。⑤ 競争の激しさ:大手企業間の技術競争と価格競争が激化している。

SWOT分析 - ウルトラ薄型ガラス市場の強み・弱み・機会・脅威は?

強み:高い透明性と軽量化、先端デバイスへの適合性。弱み:製造コストと高度装置投資の必要性。機会:5G、AI、電動車の普及による需要拡大と新興国市場の成長。脅威:原材料価格変動と環境規制強化によるコスト増加。

ウルトラ薄型ガラス市場のバリューチェーン分析は?

上流は高純度シリカや特殊化学薬品の調達、次にフロート・フュージョンによるガラス生成、さらに薄型化加工(研磨・コーティング)があります。中流では半導体・ディスプレイ・自動車メーカーへの受注・物流、下流は最終製品への組み込みとサービス提供が位置付けられます。価値は高度な加工技術と品質管理に集中しています。

ウルトラ薄型ガラス市場への主要投資インサイトは?

投資先としては、製造装置の自動化と省エネルギー技術への資本投入が有望です。また、フロート・フュージョン以外の新プロセス開発(例:液体ガラス成形)へのR&D投資は差別化要因となります。地域別に見ると、アジア太平洋での生産拠点拡大が成長を最大化する戦略と考えられます。

ウルトラ薄型ガラス市場の結論 - 重要なポイントは?

2026 年時点で 10.84 億ドルの市場規模は、2027‑2033 年に 24.16 億ドルへと倍増し、CAGR 12.13% の高成長が予測されます。半導体基板とフラットパネルが成長の核であり、自動車向け軽量ガラスが次の牽引役です。主要企業の技術投資とサプライチェーン最適化が成功の鍵で、投資家は製造プロセス革新と地域拡大に注目すべきです。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は各社の年次報告書、プレスリリース、インタビューを収集し、二次情報は業界レポート、政府統計、学術論文を参照しました。得られたデータは定量的分析と定性的評価を組み合わせ、CAGR は公式算式に基づき算出。市場予測は過去トレンドと主要ドライバーを考慮したモデルでシミュレーションしました。

調査範囲 - カバーした範囲と制限は?

調査はウルトラ薄型ガラスの主要用途(半導体基板、フラットパネルディスプレイ・タッチデバイス、自動車用ガラス)と最終利用業界(コンシューマーエレクトロニクス、自動車、医療・ヘルスケア)に焦点を当てました。製造プロセスはフロート・フュージョンに限定し、他プロセスの詳細は対象外です。地域はグローバルにカバーしていますが、個別の国別数値は公表していません。

主要企業と最近の動向 - 代表的企業の最新情報は?

AGC Inc. は新型高硬度ウルトラ薄型ガラスの量産ラインを2025年に開始、Corning Incorporated は医療用高透過率ガラスを発表。SCHOTT AG は自動車向けHUD用薄型ガラスの共同開発パートナーシップを締結。Luoyang Glass と Xinyi Glass はアジア市場向けにコスト最適化製品を新発売し、供給拡大を図っています。これらの動きは市場シェア争奪と技術リーダーシップ強化を示しています。