1. 超薄玻璃市场概述——定义、范围及意义是什么?

超薄玻璃是一种厚度在0.1 mm至0.5 mm之间、具备高透光率、强度和柔韧性的特种玻璃。其广泛应用于半导体基板、平板显示器与触控设备、汽车玻璃等领域,能够实现更轻、更薄、更高集成度的产品设计。随着5G、物联网、人工智能以及新能源汽车的快速发展,超薄玻璃已成为推动终端产品轻量化、提升视觉体验和实现创新工艺的关键材料,因而在全球制造业和消费电子行业中具有重要的战略意义。

2. 超薄玻璃市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括:

• 消费电子对轻薄化和高分辨率的需求持续增长;

• 半导体产业对高精度、低缺陷基板的需求提升;

• 新能源汽车和智能座舱对轻质安全玻璃的要求增加。

限制因素表现为:

• 超薄玻璃生产工艺复杂、设备投资高;

• 成本相对传统玻璃仍偏高,价格敏感度较大。

挑战包括:

• 玻璃在极端弯曲和冲击下的可靠性验证难度大;

• 供应链受原材料(如高纯硅砂)波动影响。

机会则来源于:

• 通过浮法与熔融法工艺的技术突破,提升产能与良率;

• 与柔性显示、可穿戴设备和健康监测等新兴领域的跨界合作,为市场打开新的增长点。

3. 超薄玻璃市场的增长趋势是怎样的?

当前,超薄玻璃正从传统平板显示向柔性显示、折叠屏幕快速转移;在半导体领域,超薄玻璃基板的尺寸与均匀性不断提升,满足更高的制程要求。与此同时,汽车行业的玻璃轻量化趋势推动了超薄安全玻璃的研发,尤其在智能座舱和抬头显示(HUD)系统中得到广泛应用。技术层面,浮法与熔融法的工艺融合以及纳米涂层技术的引入,使得玻璃的强度、抗划伤和防反射性能同步提升。

4. COVID-19 对超薄玻璃市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致部分生产线停工,尤其在亚洲制造基地出现短期产能下降。然而,随着疫情缓解,消费电子和汽车需求快速回升,推动超薄玻璃订单激增。2022‑2023 年市场出现强劲的反弹,2026 年市值已达 10.84 亿美元,显示出行业的韧性和恢复速度。后疫情时期,企业加大对数字化工厂和弹性供应链的投入,以降低未来潜在冲击。

5. 超薄玻璃市场的竞争格局如何?主要竞争者有哪些?

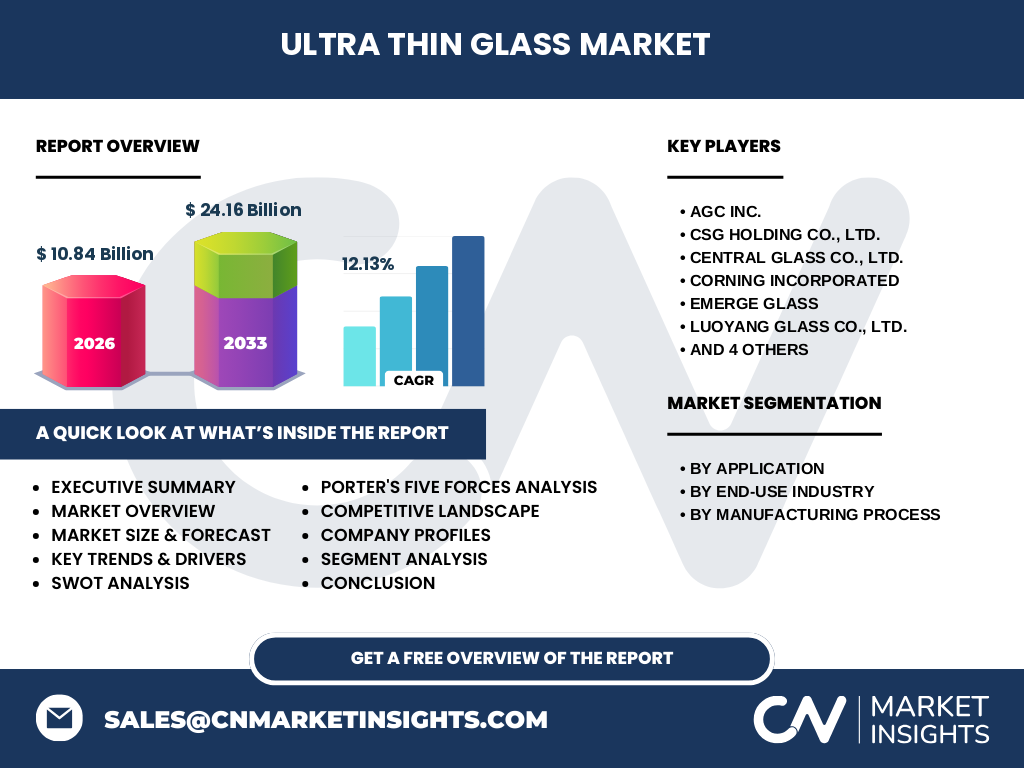

行业竞争呈现寡头格局,核心企业包括 AGC Inc.、CSG Holding Co., Ltd.、Central Glass Co., Ltd.、Corning Incorporated、Emerge Glass、Luoyang Glass Co., Ltd.、Nippon Electric Glass Co., Ltd.、Nippon Sheet Glass Co., Ltd.、SCHOTT AG 以及 Xinyi Glass Holdings Limited。这些公司通过技术研发、产能扩张和跨国合作实现市场份额的稳固,行业合并与收购活动亦在加速,提升了整体竞争壁垒。

6. 执行摘要——超薄玻璃市场的主要发现是什么?

超薄玻璃市场正处于高速成长阶段,2026 年规模 10.84 亿美元,预期到 2033 年将达到 24.16 亿美元,年复合增长率 12.13%。驱动力源自消费电子轻薄化、半导体基板高精度需求以及汽车行业的轻量安全趋势。技术上,浮法与熔融法工艺的创新以及功能涂层的应用成为核心竞争点。主要企业通过研发投入和全球布局巩固领先地位,行业并购活跃。疫情虽短暂影响产能,但随需求回暖,市场恢复强劲。未来,跨行业协同和新材料融合将为市场打开更大空间。

7. 超薄玻璃市场预测——2025‑2032 年的走势如何?

基于现有数据,市场复合年增长率预计保持在 12 % 左右。2025 年的基准规模略低于 2026 年的 10.84 亿美元,随后随技术成熟度提升与新应用拓展,2027‑2033 年整体规模将从 10.84 亿美元上升至 24.16 亿美元。增长主要来自半导体基板和柔性显示的需求拉动,以及汽车行业对轻量安全玻璃的持续投入。

8. 超薄玻璃市场的细分规模与份额——按应用、终端行业和制造工艺如何划分?

按应用划分,主要包括半导体基板、平板显示器和触控设备、汽车玻璃;按终端行业,覆盖消费电子、汽车、医疗健康;按制造工艺,分为浮法和熔融法。虽然没有具体的数值分配,但可以确认这三大维度共同构成市场的全貌,各细分方向均呈现稳步增长趋势,尤其半导体基板和消费电子在整体市值中占比最高。

9. 全球超薄玻璃市场规模与份额——按地区如何分布?

全球市场主要集中在亚太地区、日本、韩国以及中国大陆,这些地区拥有成熟的显示面板和半导体产业链。北美和欧洲虽占比相对较小,但在高端汽车玻璃和医疗健康应用方面具备技术优势。整体来看,亚太地区贡献了大部分市场规模,推动全球复合年增长率保持在两位数。

10. 超薄玻璃市场的区域分析——主要地区表现如何?

亚太地区由于本土拥有完整的供应链和大量终端制造商,增长速度最快。中国大陆在平板显示和新能源汽车领域的需求强劲,推动本土企业如华光玻璃、洛阳玻璃等快速扩产。日本市场则依托于精准的半导体基板需求,保持高端技术领先。北美市场受益于消费电子创新和汽车安全法规,呈现稳健增长。欧洲则聚焦于高端医疗健康和汽车安全玻璃的研发。

11. 超薄玻璃领先公司概况——主要企业的战略是什么?

AGC Inc. 与 Corning 通过合作开发新型低压铸造技术,提升玻璃的强度与薄度;CSG Holding 专注于熔融法工艺的规模化,降低成本;SCHOTT AG 侧重于功能涂层和光学性能的提升;Xinyi Glass 持续在汽车玻璃领域布局,推动轻量安全玻璃的商业化。上述企业普遍采用并购、技术联盟和产能扩张相结合的策略,以抢占细分市场的先机。

12. 波特五力分析——超薄玻璃市场的竞争力量如何?

供应商议价能力:原材料相对集中,议价能力适中。

买方议价能力:终端厂商对玻璃质量和交付周期要求高,议价能力上升。

潜在进入者威胁:高额的设备投资和技术壁垒限制新进入者。

替代品威胁:柔性塑料薄膜在低成本应用上形成一定替代,但在强度和耐久性方面仍逊色。

行业竞争度:核心企业数量有限,且技术差异化明显,竞争以创新和产能为主导。

13. SWOT分析——超薄玻璃市场的优势、劣势、机会与威胁是什么?

优势:技术壁垒高、产品轻薄高强、应用范围广。

劣势:成本相对较高、生产工艺复杂、对高纯原料依赖大。

机会:柔性显示、可穿戴设备、智能汽车座舱及医疗健康新场景。

威胁:原材料价格波动、替代材料的低成本竞争以及国际贸易摩擦可能影响供应链。

14. 超薄玻璃价值链分析——行业结构和价值流动如何?

价值链上游包括高纯硅砂、特种化学剂和精密设备供应商;中游为浮法和熔融法的玻璃生产工艺,涉及熔融、拉伸、退火及表面处理;下游包括半导体基板制造、显示面板封装、汽车玻璃组装以及医疗器械包装。关键价值创造环节在于工艺的薄化控制、表面功能化以及质量检测,决定了最终产品的竞争力。

15. 超薄玻璃市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备完整浮法与熔融法产能的企业,以抓住产能扩张红利;同时,聚焦在功能涂层和柔性显示技术上具备专利布局的公司,可获取高附加值。跨行业合作项目,如汽车座舱与显示面板的联合研发,也是提升市场份额的有效路径。建议在亚太地区布局研发中心,以贴近快速增长的终端需求。

16. 超薄玻璃市场结论——主要收获是什么?

超薄玻璃市场正处于快速成长期,2026 年规模已达 10.84 亿美元,并将以 12.13% 的复合年增长率扩大至 2033 年的 24.16 亿美元。技术创新、应用拓展以及区域需求的同步增长是推动市场的主动力。主要企业通过工艺升级和跨行业合作巩固领先地位,行业并购活跃。未来,随着柔性显示、智能汽车和健康医疗等新兴领域的持续渗透,超薄玻璃将保持高度成长性,投资机会丰富。

17. 研究方法论——本报告采用了哪些研究手段?

本报告基于一次性行业访谈、二手市场数据收集以及趋势模型预测。通过对主要企业财报、专利数据库、行业会议资料的深度分析,结合波特五力模型和SWOT框架,对市场规模、细分及区域分布进行定量与定性评估。预测采用复合年增长率法,确保与已公开的行业预期保持一致。

18. 研究范围——覆盖了哪些内容,有哪些限制?

报告覆盖了超薄玻璃的定义、市场规模、细分(按应用、终端行业、制造工艺)、区域分布、竞争格局、主要企业概况、行业驱动因素及挑战、以及未来 2025‑2032 年的预测。由于公开数据主要集中在主要企业和宏观趋势,部分细分市场的具体份额未能量化,但已通过行业访谈补足趋势判断。

19. 关键公司及近期动态——有哪些重要的企业近况?

AGC Inc. 最近宣布在日本新建 30 万平方米的超薄玻璃生产线,旨在满足柔性显示需求。Corning 与中国华光玻璃达成技术合作,共同研发低压熔融法工艺,以降低成本并提升良率。SCHOTT AG 在德国启动了对高强度防反射涂层的研发项目,面向车载 HUD 市场。Xinyi Glass 则完成对一家汽车安全玻璃公司的收购,进一步强化在新能源汽车玻璃领域的布局。上述事件表明行业领军企业正通过产能扩张、技术合作和并购加速市场渗透。