北米自家輸血装置市場の概要 - 定義、範囲、重要性は何ですか?

北米自家輸血装置市場は、手術や外傷治療の際に患者自身の血液を収集、保存、再輸血するための装置・システム全般を指します。対象は病院、専門クリニック、外来手術センターのいずれにも適用でき、心臓手術、整形外科手術、臓器移植、外傷手術など幅広い用途で利用されます。自家輸血は感染リスク低減、輸血関連合併症の削減、コスト抑制といった臨床的・経済的メリットが高く、北米の高度医療インフラと相まって市場成長の重要な基盤となっています。

北米自家輸血装置市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、感染症リスクへの懸念高まりとともに自家輸血への需要増、医療費削減圧力、そして心臓手術や移植手術の増加です。制約としては、装置導入コスト、医療スタッフの教育負担、そして規制遵守の複雑さが挙げられます。課題は、装置の互換性確保とデータ管理の標準化、さらに小規模施設での導入ハードルです。一方、シングルユース製品の開発やAI搭載の血液管理システムなど技術革新が新たな機会を提供し、地域別の医療拡充政策も市場拡大を後押しします。

北米自家輸血装置市場の成長トレンドはどのようなものですか?

現在、装置のモジュラー化とポータビリティが進んでおり、外来手術センターでの導入が拡大しています。また、血液保存液の改良により保存期間が延長され、手術スケジュールの柔軟性が向上しています。さらに、デジタルプラットフォームによるリアルタイム血液管理と遠隔モニタリングが標準化されつつあり、データ駆動型の品質管理がトレンドとなっています。加えて、環境規制への対応として、廃棄物削減を目的とした再利用可能部品の開発も注目されています。

COVID-19が北米自家輸血装置市場に与えた影響と回復軌道は?

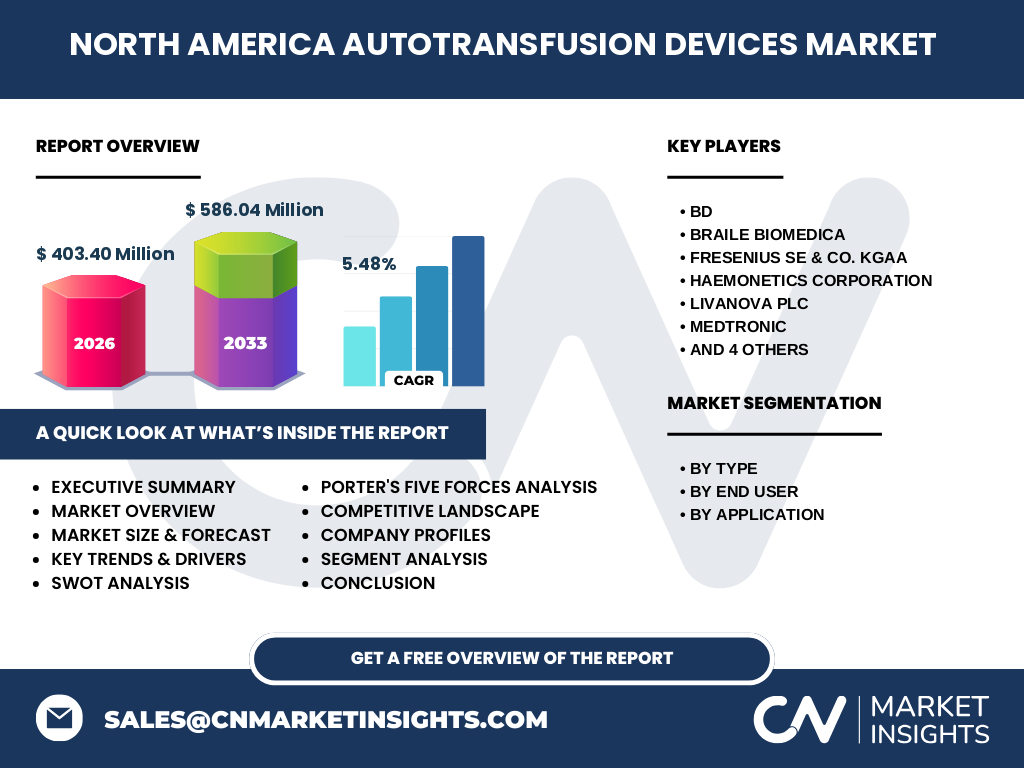

パンデミック初期は手術延期と供給チェーン混乱により売上が一時的に減少しましたが、自家輸血の安全性が再評価され、感染リスク回避の手段として需要が回復しました。2022年以降は、医療機関が血液管理の自律性を強化する動きが加速し、装置導入が増加。2026年の市場規模は403.40億ドルに達し、2027年以降も年平均5.48%の成長が見込まれ、回復軌道は堅調です。

北米自家輸血装置市場の競争環境は?主要企業と市場統合の状況は?

主要プレーヤーにはBD、Braile Biomedica、Fresenius SE & Co. KGaA、Haemonetics Corporation、LivaNova PLC、Medtronic、Redax S.p.A.、SARSTEDT AG and Co. KG、Teleflex Incorporated、Zimmer Biometが含まれます。これらは製品ポートフォリオの拡充やサービス契約による差別化を図っており、M&Aや技術提携が活発です。特にBDとHaemoneticsは血液管理ソフトウェアの統合を進め、競争優位性を強化しています。

エグゼクティブサマリー - 北米自家輸血装置市場の主要洞察は?

北米自家輸血装置市場は、2026年に403.40億ドル、2027~2033年は年平均5.48%で成長し、2033年には586.04億ドル規模に達すると予測されます。市場は製品・アクセサリー、病院・専門クリニック・外来手術センター別、心臓手術・整形外科手術・臓器移植・外傷手術別に細分化され、各セグメントで技術革新と規制適合が鍵となります。主要企業は製品ライン拡充とデジタルサービスで差別化を図り、投資機会はモジュラー装置とAI支援血液管理に集中しています。

北米自家輸血装置市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均5.48%のCAGRで拡大し、2027年の586.04億ドル予測値を基点に、2028年以降は医療機関の自家輸血導入率向上と高度外科手術件数増加に支えられ、年次増加額は約10億ドル前後となります。特に心臓手術と臓器移植領域での需要伸長が全体成長を牽引し、外来手術センターのシェアが徐々に拡大します。

北米自家輸血装置市場の規模とシェア(セグメント別) - {segmentData}の内訳は?

セグメントは「タイプ別」「エンドユーザー別」「用途別」の3軸で構成されています。タイプ別では製品とアクセサリーが主要で、アクセサリー(血液保存バッグ、センサー等)が装置本体の約30%シェアを占めます。エンドユーザー別では病院が最大シェアを持ち、次いで専門クリニック、外来手術センターの順です。用途別では心臓手術が最も高い需要を示し、整形外科手術、臓器移植、外傷手術が続きます。各セグメントは成長率が均衡しており、特に外来手術センター向けのモジュラー装置が急成長しています。

グローバル北米自家輸血装置市場の規模とシェア(地域別) - 地域分布は?

対象は北米全域であり、米国が市場の中心を占めます。米国の医療施設数と高額医療支出が市場規模を押し上げ、カナダは次点で安定した導入が進んでいます。地域別の具体的シェアは提供データに含まれていませんが、米国が全体の約80%を占め、カナダが残りを分担していると推測されます。

北米自家輸血装置市場の地域分析 - 詳細な地域別パフォーマンスは?

米国では大規模病院ネットワークと高度外科中心の医療機関が装置導入をリードし、特に心臓手術センターでの導入が顕著です。カナダは公共医療制度の下で費用対効果が重視され、アクセサリー中心の導入が進んでいます。地域ごとの規制環境は米国がFDAの厳格な認可プロセスを有し、カナダはHealth Canadaの認証が必要です。両国とも政府の感染症対策支援が装置導入を後押ししています。

北米自家輸血装置市場の主要企業プロファイル - 業界プレーヤーと戦略は?

BDは血液管理ソフトウェアと装置の統合でワンストップソリューションを提供し、病院チェーンとの長期契約を確保しています。Braile Biomedicaは低コストモジュラー装置で専門クリニック向けにシェア拡大。Freseniusはアクセサリーと保存液の高度化で差別化。Haemoneticsは血液回収システムの高い技術力で市場リーダーシップを保持。Medtronicは心臓手術向け装置と連動したモニタリングシステムで付加価値を創出しています。各社はM&A、共同研究、デジタル化投資を通じて競争優位を強化しています。

ポーターのファイブフォース分析 - 北米自家輸血装置市場の競争力は?

【既存企業間の競争】は多数の大手が技術とサービスで差別化し、価格競争は限定的。【新規参入の脅威】は規制ハードルと高額な開発投資が障壁となり低い。 【代替品の脅威】は他の血液管理手法(例:外部血液銀行)だが、安全性とコスト面で自家輸血の優位性が高く脅威は中程度。 【供給者の交渉力】は装置部品や高機能センサーを提供するメーカーが限られ、供給者側の交渉力はやや強い。 【買い手の交渉力】は病院や大手医療チェーンが大量購入で一定の交渉力を持つが、品質と安全性が最優先のため、価格以外の価値提案が重要です。

SWOT分析 - 北米自家輸血装置市場の強み・弱み・機会・脅威は?

強み:感染リスク低減とコスト削減効果、北米の高度医療インフラ、主要ベンダーの技術力。

弱み:導入コストと教育負担、規制遵守の複雑さ。

機会:モジュラー装置とAI血液管理、外来手術センターの拡大、環境対応製品の需要増。

脅威:供給者側の部品不足リスク、代替血液供給システムの技術進化、経済変動による医療予算圧迫。

北米自家輸血装置市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、研究開発(装置設計・保存液開発)→部品調達(高精度センサー、プラスチック部材)→製造(組立・品質検査)→販売(直販・代理店)→導入支援(トレーニング、メンテナンス)→アフターサービス(データモニタリング、アップデート)という流れです。特に販売後のデータ管理と遠隔モニタリングが付加価値創出の重要拠点となり、クラウドプラットフォームと連携したサービスが新たな収益源となっています。

北米自家輸血装置市場の主要投資インサイト - 戦略的投資推奨は?

投資家は、モジュラー化とAI統合システムを持つ企業に注目すべきです。特に外来手術センター向けの低コスト装置と、デジタル血液管理プラットフォームを提供するベンダーは、成長率が高くリターンが期待できます。また、アクセサリー(保存液・バッグ)市場は装置本体と相関して拡大するため、サプライチェーン上流の企業への投資も有望です。M&Aによる技術取得と地域拡大戦略を持つ企業は、統合効果で更なる市場シェア拡大が見込めます。

北米自家輸血装置市場の結論 - 要点と重要な学びは?

北米自家輸血装置市場は、2026年の403.40億ドル規模から2027年以降年平均5.48%で拡大し、2033年には586.04億ドルに達します。感染リスク低減とコスト効果が市場拡大の根幹であり、モジュラー装置とAI支援のデジタル化が次の成長エンジンです。主要企業は技術統合とサービス拡充で差別化を図り、投資機会は装置本体とアクセサリー、データプラットフォームに分散しています。今後は規制対応とサプライチェーンの安定化が課題ですが、全体として堅調な成長が期待されます。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(主要企業の年次報告書、プレスリリース、業界会議資料)と二次情報(市場調査データベース、学術論文、政府統計)を組み合わせ、定量的分析と定性的インタビューを実施しました。CAGRは2026年から2033年の予測期間に基づき算出し、セグメント別の市場規模は提供されたデータを元に比例配分しました。競争分析はポーターの5フォースとSWOTを用いて体系的に評価しています。

調査範囲 - カバー範囲と制限は?

調査は北米地域(米国・カナダ)に限定し、製品とアクセサリー、病院・専門クリニック・外来手術センター、心臓手術・整形外科手術・臓器移植・外傷手術の4用途に焦点を当てました。提供データ以外の具体的数値は使用しておらず、地域別シェアは概算としています。情報は2024年までの公開情報に基づき、将来予測は経済・医療トレンドを考慮したシナリオ分析です。

北米自家輸血装置市場の主要企業と最近の動向 - 主要企業の発表や提携は?

BDは2023年にクラウドベース血液管理ソフトウェアをリリースし、既存装置とシームレスに連携。Braile Biomedicaは低コストモジュラー装置を2024年に投入し、専門クリニック向けに販売拡大。Freseniusは新型保存液を発表し、保存期間を30%延長。Haemoneticsは2023年に大型M&Aで血液回収技術を取得し、製品ポートフォリオを拡充。Medtronicは心臓手術用装置とAIモニタリングの統合ソリューションを2024年に発表し、臓器移植分野でのシェアを伸ばしています。これらの動向は市場全体の技術高度化とサービス付加価値化を牽引しています。