ヨーロッパ自動輸血装置市場の概要‑定義、範囲、重要性は何ですか?

ヨーロッパ自動輸血装置市場は、病院、専門クリニック、外来手術センターなどの医療機関において、血液製剤の正確かつ安全な投与を自動化する機器とアクセサリの総称です。心臓手術や整形外科手術、臓器移植、外傷処置といった高度医療領域での使用が中心で、輸血ミスの低減と作業効率向上に寄与します。そのため、医療安全基準の厳格化や高齢化社会に伴う手術件数増加が市場の重要性を高めています。

ヨーロッパ自動輸血装置市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、輸血エラー防止への規制強化と、患者安全への意識向上です。医療機関のデジタル化が進むことで機器導入が促進されます。一方、初期導入コストの高さや既存設備との互換性が制約となります。技術標準の統一不足や訓練不足が課題です。AI搭載型自動輸血システムや遠隔モニタリングサービスは新たな機会として期待されています。

ヨーロッパ自動輸血装置市場の成長トレンドはどのようなものがありますか?

現在、データ連携とクラウドベースのモニタリング機能を統合した次世代装置が注目されています。患者ごとに最適な輸血プロトコルを自動算出するアルゴリズムの導入が進み、個別化医療の一環として成長を牽引しています。また、使い捨てアクセサリの標準化が進み、サプライチェーンの効率化が市場拡大を後押ししています。

COVID‑19はヨーロッパ自動輸血装置市場にどのような影響を及ぼし、回復の軌跡は?

パンデミック初期は手術の延期や病院のリソース再配分により装置導入が一時的に鈍化しました。しかし、感染管理の観点から自動化による接触機会削減の重要性が再認識され、2022年以降は導入ペースが回復しています。現在は需要が持続的に増加しており、予測期間において安定した成長が見込まれます。

ヨーロッパ自動輸血装置市場の競争環境はどのようになっていますか?

BD、Fresenius SE & Co. KGaA、Medtronic、Zimmer Biomet などの大手医療機器メーカーが市場シェアの大部分を占めています。近年は技術提携やM&Aによる競争力強化が顕著で、特にAI・データ解析分野での協業が集中しています。製品ラインナップの拡充とアフターサービスの差別化が主要な競争要因です。

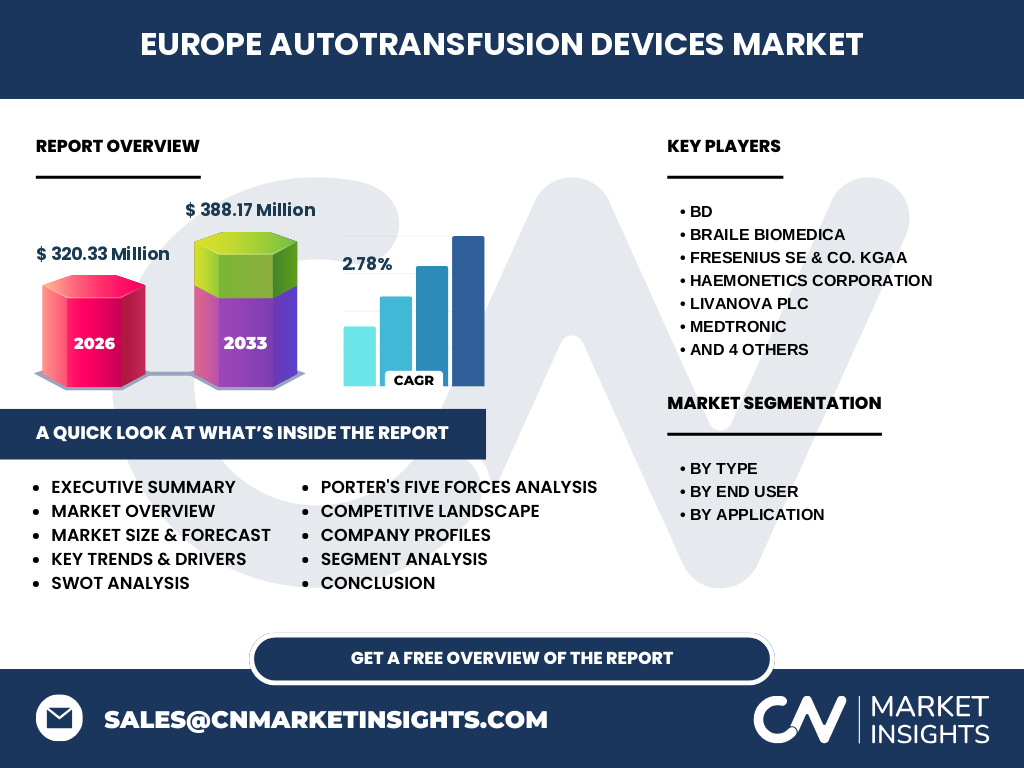

エグゼクティブサマリー‑ヨーロッパ自動輸血装置市場の主なポイントは?

2026年の市場規模は3.2033億ユーロで、2027年から2033年にかけて年平均成長率2.78%、2033年には約3.8817億ユーロに達すると予測されます。主要セグメントは製品とアクセサリで、エンドユーザーは病院が最大シェアを保持。心臓手術や臓器移植といった高リスク手術が需要を牽引し、主要企業は技術革新と地域拡大で競争優位を確保しています。

ヨーロッパ自動輸血装置市場の予測‑2025‑2032期間の見通しは?

市場は2025年から2032年まで年平均2.78%の堅実な成長を続け、2027年の予測規模は3.8817億ユーロとされています。この成長は、規制対応型自動化機器の導入拡大と、老年人口の増加に伴う手術件数増が主因です。中長期的にはAI統合型装置の普及が更なる市場拡大を促進すると見込まれます。

ヨーロッパ自動輸血装置市場の規模とシェア‑セグメンテーション別は?

セグメントは「タイプ別」に製品とアクセサリに分かれ、両者が市場をほぼ均等に支えています。「エンドユーザー別」では病院が最大シェアを占め、次いで専門クリニック、外来手術センターが続きます。「用途別」では心臓手術と臓器移植が高付加価値領域として突出し、整形外科手術・外傷処置が続く構造です。

世界のヨーロッパ自動輸血装置市場規模とシェア‑地域別は?

ヨーロッパは本市場の主要地域であり、全体規模の大部分を占めます。具体的な地域別数値は提供されていませんが、欧州連合内の医療規制統一と高水準の医療インフラが市場拡大を支えています。特に西欧諸国での導入が顕著です。

ヨーロッパ自動輸血装置市場の地域分析‑詳細な地域別パフォーマンスは?

西欧(ドイツ、フランス、イギリス)は病院ベースの導入が集中し、技術採用が早いです。北欧は安全基準が厳格で、AI搭載装置の試験導入が進んでいます。南欧は医療費抑制策の影響でコストパフォーマンス重視の製品が選好され、アクセサリ市場が伸びています。東欧はインフラ整備段階にあり、今後の成長余地が大きいと見られます。

ヨーロッパ自動輸血装置市場の主要企業プロファイル‑企業と戦略は?

BD は血液管理ソリューションでリーダーシップを保持し、デジタルプラットフォームと連携した拡張サービスを提供。Fresenius は臨床現場向け統合システムを強化し、地域販売ネットワークを拡大。Medtronic はAIアルゴリズムを組み込んだ次世代装置で差別化し、Zimmer Biomet は整形外科手術分野でのアクセサリ供給に注力しています。

ポーターのファイブフォース分析‑ヨーロッパ自動輸血装置市場の競争要因は?

①業界内競争:少数大手が技術とサービスで激しく争う。②新規参入の脅威:規制と高い開発コストが参入障壁。③代替品の脅威:手動輸血や簡易機器は限定的。④買い手の交渉力:大規模病院は価格交渉力が高い。⑤供給者の交渉力:部品メーカーは限定的で、主要装置メーカーが供給を支配。

SWOT分析‑ヨーロッパ自動輸血装置市場の強み・弱み・機会・脅威は?

強みは高い安全性と規制対応力、技術革新。弱みは導入コストとトレーニング負担。機会はAI・クラウド連携による付加価値創出と東欧市場の拡大。脅威は医療費削減圧力と代替技術の進展。

ヨーロッパ自動輸血装置市場のバリューチェーン分析‑産業構造と価値の流れは?

研究開発→部品調達(センサー、ソフトウェア)→組立・テスト→販売(直販・代理店)→導入支援・トレーニング→メンテナンス・サービスの順に価値が付加されます。特にソフトウェア開発とアフターサービスが付加価値の大部分を占め、競争優位の鍵となります。

ヨーロッパ自動輸血装置市場への投資インサイト‑戦略的投資提言は?

投資はAI統合型装置の開発と、クラウドベースの遠隔モニタリングサービスに集中すべきです。加えて、東欧・バルカン地域への販売網拡大と、アクセサリのサブスクリプションモデル導入が安定収益を生むと考えられます。既存大手との提携もリスク分散に有効です。

ヨーロッパ自動輸血装置市場の結論‑要点と重要な示唆は?

2026年から2033年にかけて年平均2.78%の成長が見込まれ、市場規模は3.2033億ユーロから3.8817億ユーロへ拡大します。安全性向上と規制遵守が主要ドライバーであり、AI・クラウド技術が次の成長エンジンです。地域別に異なるニーズがあるため、カスタマイズされた製品とサービスが成功の鍵です。

調査方法‑本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、業界プレスリリース、欧州医療規制文書を収集し、二次情報として市場調査レポート、学術論文、政府統計を参照しました。データは定量的分析(CAGR算出)と定性的評価(SWOT、ポーター)を組み合わせ、専門アナリストがレビューしています。

調査範囲‑本レポートのカバー範囲と限界は?

対象はヨーロッパ地域の自動輸血装置全体で、製品・アクセサリ、病院・専門クリニック・外来手術センター向け、心臓手術・整形外科手術・臓器移植・外傷処置の用途に限定しています。地域別の詳細数値は提供されていませんが、主要トレンドと主要プレイヤーの戦略は網羅しています。

主要企業と最新の動向‑ヨーロッパ自動輸血装置市場のトップ企業と最近の発表は?

BD は2023年にAIベースの血液管理ソフトを追加し、欧州全域で販売開始。Fresenius は2024年に統合型輸血プラットフォームを発表し、臓器移植センターと提携。Medtronic は2022年に遠隔モニタリング機能を備えた新型装置を投入。Zimmer Biomet は整形外科向けアクセサリのライン拡充を発表し、地域ディストリビューターと協業しています。これらの動向は市場競争をさらに激化させています。