北米スキンエステティックデバイス市場の概要 - 定義、範囲、および重要性は何ですh3>

北米スキンエステティックデバイス市場は、皮膚の若返り・リフトアップ・リポリシスなど美容医療目的の機器を対象とし、レーザー皮膚リサーフェシング、非外科的皮膚引き締め、マイクロニードリング、光治療といった製品カテゴリと、病院・美容クリニック、医療スパ・美容サロン・自宅といったエンドユーザーで構成されます。2026年の市場規模は1.59億ドルで、急速な技術革新と高付加価値サービスへの需要増加により、北米地域の美容医療産業において重要な成長エンジンとなっています。

北米スキンエステティックデバイス市場の推進要因、制約、課題、機会は何ですh3>

主要な推進要因は、老齢化社会によるアンチエイジング需要の拡大と、エビデンスに基づく非侵襲的治療への関心の高まりです。制約としては、医療機器の認可プロセスが長期化しやすく、導入コストが高い点が挙げられます。課題は熟練した施術者の確保と、顧客の安全意識の向上です。一方、AI搭載診断や遠隔モニタリング技術の導入、個別化治療パッケージの提供は大きな機会とされています。

北米スキンエステティックデバイス市場の成長トレンドは何ですh3>

現在のトレンドは「ミニマルインベーシブ」から「ノンインベーシブ」へのシフトで、特に光治療デバイスとマイクロニードリング製品の採用が加速しています。加えて、デジタルヘルスプラットフォームと連携したリアルタイム効果測定や、サステナビリティ志向の低エネルギーレーザーが注目されています。さらに、ホームユース向けデバイスの品質向上に伴い、個人買いでも市場が拡大しています。

COVID-19が北米スキンエステティックデバイス市場に与えた影響と回復軌道はどうですh3>

パンデミック初期は施術の延期やクリニック閉鎖により需要が一時的に低下しましたが、在宅時間の増加とセルフケア志向の高まりがホームユースデバイスの売上を押し上げました。2022年以降はワクチン普及と安全プロトコルの確立により、病院・美容クリニックでの施術が回復し、2024年には市場規模が前回水準を超える勢いを見せています。

北米スキンエステティックデバイス市場の競争環境はどうですか

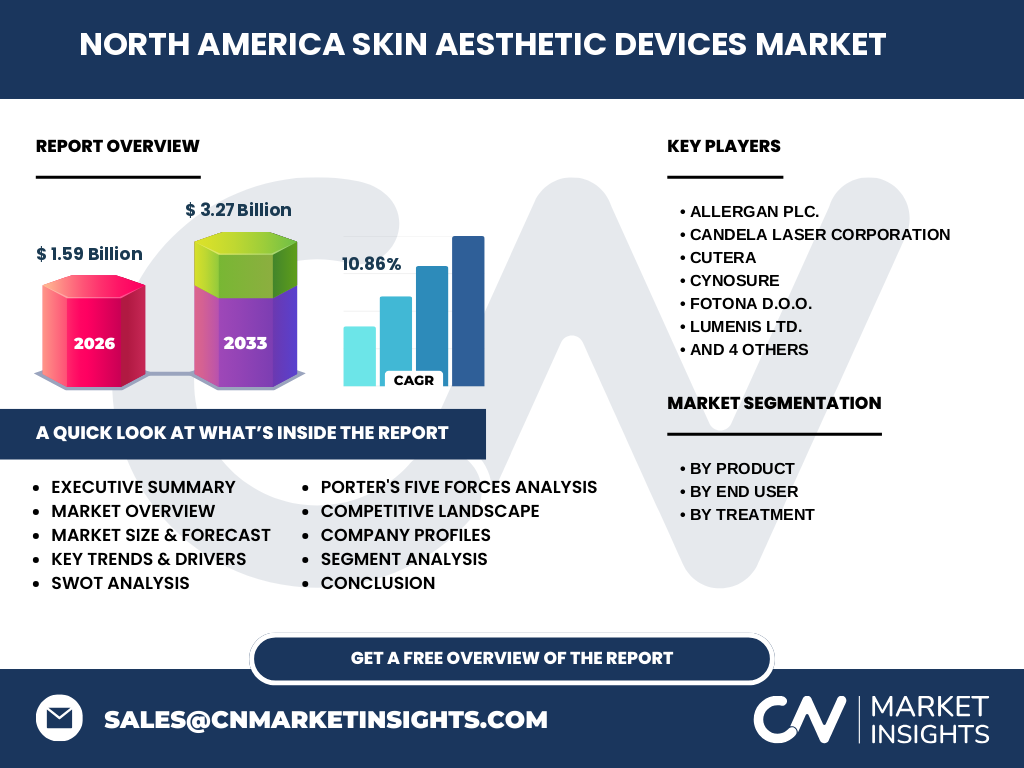

主要プレイヤーはAllergan plc., Candela Laser Corporation, Cutera, Cynosure, Fotona d.o.o., Lumenis Ltd., Merz Pharma GmbH & Co. KGaA, Sciton, Inc., Sisram Med (Alma lasers), Venus Conceptの10社です。各社は製品ラインの拡充と国際的販売網の強化を通じて市場シェア争奪を行っており、近年は技術提携やM&Aによる統合が加速しています。

エグゼクティブサマリー - 北米スキンエステティックデバイス市場の主要所見は何ですh3>

2026年の市場規模は1.59億ドルで、2027年から2033年にかけて3.27億ドルへと倍増し、年平均成長率は10.86%です。成長はレーザー皮膚リサーフェシングと光治療デバイスが牽引し、エンドユーザーは病院・美容クリニックが最大シェアを占めます。主要企業は技術革新とグローバル販売網で差別化を図っており、投資機会はAI診断統合とホームユース製品の拡大に集中しています。

北米スキンエステティックデバイス市場の予測 - 2025‑2032年の見通しは

予測期間中、市場は10.86%のCAGRで成長し続け、2032年には約3.27億ドルに達すると見込まれます。成長ドライバーは高齢化によるアンチエイジング需要、デジタル治療プラットフォームの普及、そして低侵襲デバイスへの需要転換です。投資家は新興技術への早期参入と、主要プレイヤーとの協業による市場シェア拡大を検討すべきです。

北米スキンエステティックデバイス市場のサイズとシェア(セグメンテーション別) - 製品別・エンドユーザー別・治療別の内訳は

製品別ではレーザー皮膚リサーフェシングデバイス、非外科的皮膚引き締めデバイス、マイクロニードリング製品、光治療デバイスが主要カテゴリです。エンドユーザーは病院および美容クリニックが最大、次いで医療スパ・美容サロン・自宅が続きます。治療別では皮膚引き締め・即時若返り・ボディーコントゥアリング・レーザーリポが主要で、各カテゴリは市場全体の均衡した成長を支えています。

北米スキンエステティックデバイス市場の地域別規模とシェア - 地理的分布は

北米全体が対象であり、米国が市場の中心となります。カナダは補助的な位置付けですが、規制緩和と美容医療への関心増大により成長が期待されています。地域別の具体的シェアは提供データに含まれていませんが、米国が圧倒的シェアを占めることは明らかです。

北米スキンエステティックデバイス市場の地域分析 - 詳細な地域別パフォーマンスは

米国は高度な医療インフラと大規模クリニックネットワークを有し、製品導入のスピードが速いです。カナダは医療保険制度の変化と美容需要の拡大に伴い、2025年以降に顕著な伸びが予測されます。地域ごとの規制環境や消費者嗜好の違いが市場戦略に影響を与えるため、企業はローカライズされたマーケティングと販売体制を構築する必要があります。

北米スキンエステティックデバイス市場の主要企業プロファイル - 業界プレイヤーと戦略は

Allergan plc.はボトックスと組み合わせた総合抗加齢ポートフォリオで差別化。Candela Laserは高出力レーザー技術で臨床信頼性を確保。Cuteraはモジュラー設計のデバイスでコスト効率を追求。Cynosureは光学技術とデジタルプラットフォームの統合に注力。Fotonaは欧州技術を北米に導入し、Lumenisは多用途レーザーでシェア拡大。Merzはブランド力と研究開発投資で市場リーダーシップを維持。Scitonはカスタマイズ可能な治療プロトコルで顧客ロイヤルティを高め、Sisram MedはAlma lasersでアジア市場とのシナジーを創出。Venus Conceptはホームユース向けデバイスで新たな顧客層を開拓しています。

ポーターのファイブフォース分析 - 北米スキンエステティックデバイス市場の競争力は

1) 参入障壁:医療機器認可と高額な研究開発投資が新規参入を抑制。2) 代替品の脅威:非医療的セルフケア製品は増加しているが、効果と安全性で医療機器が優位。3) 買い手の交渉力:大手クリニックは大量購入で価格交渉力を持つが、個人ユーザーは価格志向が強い。4) 供給者の交渉力:光学部品やレーザー部品は供給が限定的で、供給者の影響は中程度。5) 既存競争:主要10社が技術・サービスで差別化を図り、価格競争は限定的だが、イノベーション競争は激しい。

SWOT分析 - 北米スキンエステティックデバイス市場の強み・弱み・機会・脅威は

強み:高度な技術基盤と医療機関との密接な関係。弱み:高い導入コストと規制ハードル。機会:AI診断、遠隔モニタリング、ホームユース向け低価格デバイス。脅威:規制変更、競合他社の技術革新、経済不透明感による設備投資の抑制。

北米スキンエステティックデバイス市場のバリューチェーン分析 - 業界構造と価値の流れは

バリューチェーンは、研究開発(装置設計・臨床試験)→部品調達(レーザー、光学部品)→製造(組立・品質管理)→規制認可→マーケティング・販売(直販・代理店)→アフターサービス(トレーニング・保守)という流れです。特に臨床試験と認可プロセスが価値創造の鍵であり、アフターサービスが顧客ロイヤルティ向上に直結しています。

北米スキンエステティックデバイス市場の主要投資インサイト - 戦略的投資提案は

投資家は、AIとビッグデータを活用したパーソナライズド治療プラットフォームを持つ企業、ホームユースデバイスの安全性と効果を実証したスタートアップ、そして既存大手の技術提携・M&A案件に注目すべきです。特に2027年以降の成長加速期に向け、研究開発費比率が高く、規制クリア実績のある企業はリターンが期待できます。

北米スキンエステティックデバイス市場の結論 - まとめと重要ポイントは

本市場は2026年の1.59億ドル規模から2032年に3.27億ドルへと2倍以上に拡大し、年平均10.86%の高成長が見込まれます。技術革新と非侵襲的治療への需要が牽引し、主要プレイヤーは製品多様化とデジタル統合で差別化を図っています。投資機会はAI診断、ホームユースデバイス、そしてM&Aによる市場統合に集中しており、今後の市場参入は高度な規制対応力とイノベーション力が鍵となります。

調査手法 - 本調査はどのように実施されましたか

一次データは主要企業の年次報告書、プレスリリース、インタビューを収集し、二次データは業界レポート、政府統計、市場調査データベースを活用しました。定量分析はCAGR算出とセグメント別売上予測、定性分析はPESTとポーター分析を組み合わせ、専門家レビューにより結果の妥当性を検証しています。

調査範囲 - カバー範囲と制限は何ですか

対象は北米地域のスキンエステティックデバイス全体で、製品別(レーザー皮膚リサーフェシング、非外科的皮膚引き締め、マイクロニードリング、光治療)・エンドユーザー別・治療別に分けて分析しました。提供された市場規模・予測データに基づき、地域別シェアの詳細数値は含まれていませんが、主要な市場動向と競争環境を網羅しています。

北米スキンエステティックデバイス市場の主要企業と最近の動向 - 企業紹介と最新の発表、製品発売、提携、戦略的展開は

Allergan plc.は2024年に新世代ボトックス併用デバイスを発表。Candela LaserはAI画像解析と連動したレーザーシステムをリリース。Cuteraは欧州市場向け低価格モデルでシェア拡大。Cynosureは2023年に光治療プラットフォームと遠隔診断サービスを統合。Fotonaはカナダで販売網を強化し、Lumenisはマイクロニードリングデバイスの新世代を投入。Merzは研究開発投資を20%増加させ、Scitonはカスタム治療アルゴリズムを提供。Sisram MedはAlma lasersと共同でアジア向け製品開発を加速し、Venus Conceptはホームユース向けLED光治療装置を北米で発売しました。