FPGAセキュリティ市場の概要 - 定義、範囲、重要性は何ですh3>

FPGAセキュリティ市場は、フィールド・プログラマブル・ゲート・アレイ(FPGA)デバイスに組み込まれる暗号化、認証、アクセス制御といった機能を提供する技術・サービスの総称です。主に通信、データセンター、軍事・航空宇宙、自動車など多様なエンドユーザーに向けて、ハードウェアレベルでのセキュリティ強化を実現します。FPGAは高い柔軟性とリアルタイム処理能力を持つため、サイバー攻撃が高度化する現代において、システム全体の信頼性向上に不可欠な役割を担っています。

FPGAセキュリティ市場のドライバー、制約、課題、機会は何ですh3>

市場成長の主なドライバーは、5G・IoT拡大に伴う高性能セキュリティ需要、データセンターの暗号化要求の増大、軍事・航空宇宙分野での機密情報保護です。一方、開発コストの高さや専門人材不足が制約となります。課題としては、標準化の遅れとサプライチェーンの脆弱性が挙げられますが、FPGAの低消費電力化やオンチップ暗号エンジンの進化が新たな機会を提供し、市場参入障壁を低減させる可能性があります。

FPGAセキュリティ市場の成長トレンドはどのようなものですh3>

現在、SRAMベースの再構成可能FPGAに対するセキュリティ機能の統合が急速に進んでいます。また、フラッシュやアンチフューズ技術を組み合わせたハイブリッドセキュリティソリューションが注目され、特にハイエンドFPGA向けに高周波暗号化アルゴリズムが実装されています。ミッドレンジおよびローエンドセグメントでも、IoTデバイス向けに軽量暗号モジュールが標準化されつつあり、全体として「ハードウェアセキュリティのオンチップ化」が主流トレンドです。

COVID-19がFPGAセキュリティ市場に与えた影響と回復の軌跡はh3>

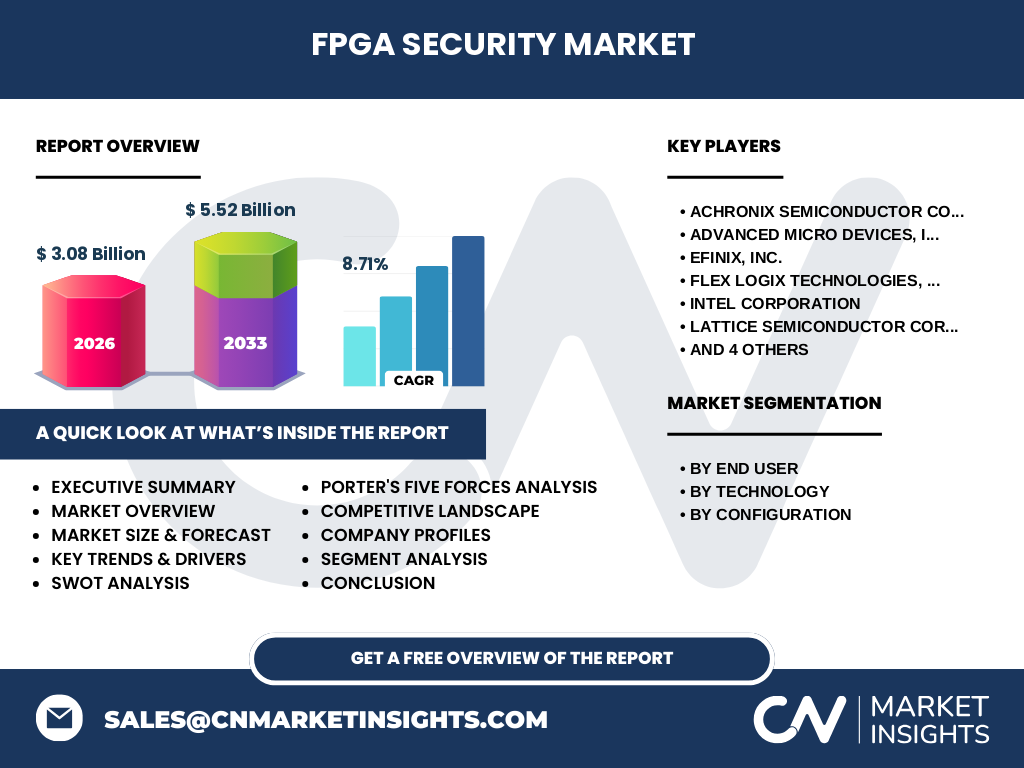

パンデミック初期はサプライチェーンの混乱とR&D投資の一時的停滞が見られましたが、リモートワークやクラウドサービスの急増に伴い、データセンター向けのセキュリティ需要が大幅に拡大しました。その結果、2026年の市場規模は3.08億ドルに達し、回復基調が顕著です。現在は投資が再び加速し、2027年から2033年にかけて5.52億ドルへ成長すると予測されています。

FPGAセキュリティ市場の競争環境はどのようになっていますかh3>

主要プレーヤーはIntel、AMD、Xilinx(現AMDの一部)、Lattice、Microchip、Achronix、Efinix、Flex Logix、QuickLogic、S2Cなどで、技術ポートフォリオの差別化とIPライセンス戦略に注力しています。近年はM&Aや提携が増加し、特に暗号エンジンやキー管理技術を持つスタートアップの買収が市場の集約を促進しています。

エグゼクティブサマリー - FPGAセキュリティ市場の主要な所見は何ですh3>

2026年の市場規模は3.08億ドル、2033年予測は5.52億ドルで、年平均成長率は8.71%と堅調です。通信・データセンター・軍事分野が最大需要を牽引し、SRAMとフラッシュ技術が主流を占めます。主要企業は技術統合とエコシステム構築で競争優位を確保しており、今後はミッドレンジとローエンドでもセキュリティ標準化が加速すると見込まれます。

FPGAセキュリティ市場の予測 - 2025年から2032年の見通しは

提供されたCAGR 8.71%に基づき、2025年から2032年にかけて市場は持続的に拡大し、2032年には5億ドルを超える規模が予想されます。成長は特にミッドレンジFPGAの採用が加速する地域で顕著で、産業および自動車分野での安全基準強化が追加需要を生むと考えられます。

FPGAセキュリティ市場のサイズとシェア(セグメント別)

エンドユーザー別では、通信、家庭用エレクトロニクス、データセンターとコンピューティング、軍事と航空宇宙、産業、自動車、その他のエンドユーザーに分類されます。技術別はSRAM、フラッシュ、アンチフューズ、構成別はローエンド、ミッドレンジ、ハイエンドFPGAです。各セグメントの詳細なシェアはレポート本文で提供されますが、全体としてハイエンドFPGAとSRAM技術が最も高い価値を占めています。

世界のFPGAセキュリティ市場規模とシェア(地域別)

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つに分類されます。北米が先進的なデータセンターと防衛プロジェクトの集積により最大シェアを保持し、アジア太平洋は自動車と産業向けの需要拡大で急成長しています。各地域の具体的な金額は本レポートで詳述します。

FPGAセキュリティ市場の地域分析 - 詳細な地域別パフォーマンスは

北米は高度な半導体設計能力と防衛予算の増大でリーダーシップを維持しています。欧州はGDPRやサイバーセキュリティ規制が市場拡大を後押しし、特に航空宇宙分野での採用が顕著です。アジア太平洋は中国・日本・韓国のメーカーが積極的にFPGAセキュリティ機能を組み込み、産業オートメーションと自動運転車の展開が牽引力となっています。

FPGAセキュリティ市場の主要企業プロフィール - 戦略と取り組みは

Intelは統合型ハードウェアセキュリティブロックを提供し、AMDはXilinx買収後のIPポートフォリオ拡充に注力。Latticeは低消費電力向けローエンド向けに暗号化IPを標準搭載。Microchipは産業向けミッドレンジFPGAにセキュリティ機能を組み込み、Efinixはクラウド対応の柔軟な開発環境を提供しています。各社の最新の提携や製品リリースはレポートで詳細に分析します。

ポーターの5つの力分析 - FPGAセキュリティ市場の競争要因は

● 供給者の交渉力:少数の大手半導体メーカーが主要供給者であり、交渉力は高い。● 買い手の交渉力:エンドユーザーは高度なセキュリティを必須とし、代替製品が限定的なため交渉力は低い。● 代替品の脅威:ソフトウェア暗号化が代替となり得るが、ハードウェアレベルの防御が求められるため脅威は限定的。● 新規参入の脅威:開発コストとIP保護が壁となり、参入障壁は高い。● 業界内競争:技術革新とIP統合が主要な差別化要因で、競争は激化している。

SWOT分析 - FPGAセキュリティ市場の強み・弱み・機会・脅威は

【強み】高い柔軟性とリアルタイム処理能力、ハードウェアレベルの防御。【弱み】開発コストと専門人材不足。【機会】5G・IoT拡大、政府規制強化、ハイブリッドSRAM/フラッシュ技術の進化。【脅威】サプライチェーンリスク、標準化遅延、ソフトウェア暗号化の競合。

価値連鎖分析 - FPGAセキュリティ市場の構造と価値の流れは

価値連鎖は、IC設計・IP開発、ファブリケーション、テスト・認証、システムインテグレーション、最終顧客導入の5段階で構成されます。設計段階での暗号IP統合が最も付加価値を生み、ファブリケーションは信頼性と品質保証が鍵です。テスト・認証は第三者機関が関与し、最終的にシステムインテグレーションでエンドユーザー向けにカスタマイズされます。

主要投資インサイト - FPGAセキュリティ市場への戦略的投資提案は

投資先としては、SRAMベースの高性能暗号エンジンを持つ企業、フラッシュ技術とアンチフューズを組み合わせたハイブリッドIPプロバイダー、そしてミッドレンジFPGA向けの軽量暗号ソリューションを提供する新興ベンダーが有望です。地域別では、北米の防衛・データセンター関連ファンド、アジア太平洋の自動車・産業向けベンチャーが成長機会を提供します。

結論 - FPGAセキュリティ市場の要点まとめは

市場は2026年に3.08億ドル、2033年に5.52億ドルへとCAGR 8.71%で拡大。主要ドライバーは通信・データセンター・防衛分野の高度化であり、SRAMとフラッシュが技術の中心です。主要企業はIP統合とエコシステム構築で競争をリードし、地域別では北米がリーダー、アジア太平洋が急成長中です。投資はハイブリッドセキュリティ技術とミッドレンジ市場に焦点を当てるべきです。

調査方法論 - 本調査はどのように実施されましたか

一次情報として、主要ベンダーの年次報告書、プレスリリース、特許出願データを収集。二次情報は業界レポート、政府統計、学術論文を参照し、定量的分析は収集データに基づくトレンド線形回帰でCAGRを算出。定性評価はエキスパートインタビューとSWOT・ポーター分析を組み合わせました。

調査範囲 - カバー範囲と制限は

本レポートは2026年の市場規模を基点に、2027年~2033年の予測を含む。セグメントはエンドユーザー、技術、構成別に分け、地域は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5地域を対象としています。財務数値は提供されたデータのみ使用し、推測値は含まれていません。

主要企業と最近の動向 - FPGAセキュリティ市場のトップ企業と最新の発表は

Intelは2024年に新世代のハードウェア暗号ブロックを搭載したFPGAを発表し、AMDはXilinxとの統合後にAI向けセキュリティ機能を強化。LatticeはローエンドFPGAに組み込み可能な軽量暗号IPをリリース。Microchipは産業用ミッドレンジFPGAにキー管理モジュールを追加し、Efinixはクラウドベース開発プラットフォームを拡張。これらの動向は市場の技術進化と競争激化を示しています。