北米太陽光発電市場の概要 - 定義、範囲、重要性は何ですか?

北米太陽光発電市場は、米国・カナダ・メキシコを中心に、太陽光発電システムの設計、製造、販売、および導入サービスが行われる産業領域を指します。対象は住宅、商業、ユーティリティの各用途に供給されるセル、光学部品、トラッカーといったコンポーネント全般です。再生可能エネルギーへの政策的支援と、化石燃料依存からの脱却という社会的課題が背景にあり、エネルギー安全保障やCO₂削減目標達成に直結するため、経済・環境の両面で極めて重要な市場と位置付けられます。

北米太陽光発電市場のドライバー、抑制要因、課題、機会は何ですか?

主要ドライバーは政府の税額控除・補助金制度、企業の脱炭素化方針、技術進化によるコスト低減です。一方、抑制要因としては土地取得の制約、送電インフラ不足、規制手続きの複雑さが挙げられます。課題は資金調達コストの上昇と、インバーデンティティ(同一地域での大量導入)に伴う系統安定性確保です。機会は有機部品の高効率化、無機部品の量産化、そしてトラッカー技術の高度化による発電量向上が期待され、住宅用途の分散型導入が拡大しています。

北米太陽光発電市場の成長トレンドはどのようなものですか?

現在、セルの変換効率向上と光学部品の軽量化が同時に進行し、システム全体の価格が大幅に低減しています。加えて、AI・IoTを活用したモニタリングと予測保守が普及し、運用コスト削減が顕在化しています。トラッカーの自動追尾精度向上により、ユーティリティ規模のプロジェクトでの年間発電量が10%以上増加するケースが増えており、これらの技術トレンドが市場拡大を加速させています。

COVID-19は北米太陽光発電市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と建設現場の停止により、2020年のプロジェクト開始が約15%減少しました。しかし、政府の財政刺激策とグリーン・リカバリー政策が後押しとなり、2021年以降は遅延分が一気に回復。特に住宅用小規模システムは在宅時間の増加で需要が急増し、2022年には市場全体の成長率が10%を超えました。現在は供給体制が安定し、パンデミック前の成長ペースを上回る回復軌道に乗っています。

北米太陽光発電市場の競争環境はどうなっていますか?主要プレイヤーと市場統合の動向は?

市場はJA Solar、Trina Solar、Sharp、Panasonic、Mitsubishi Electric、Kaneka、Kyocera、Renesola、Jink Solar、Shunfeng International Clean Energyといった大手メーカーがシェアを争っています。技術提携や共同開発が活発化しており、特にセル材料の供給安定化を目的に垂直統合を進める動きが見られます。近年は大型プロジェクト受注を巡り買収・統合が発生し、競争は価格競争から付加価値(サービス・データ分析)へのシフトが顕著です。

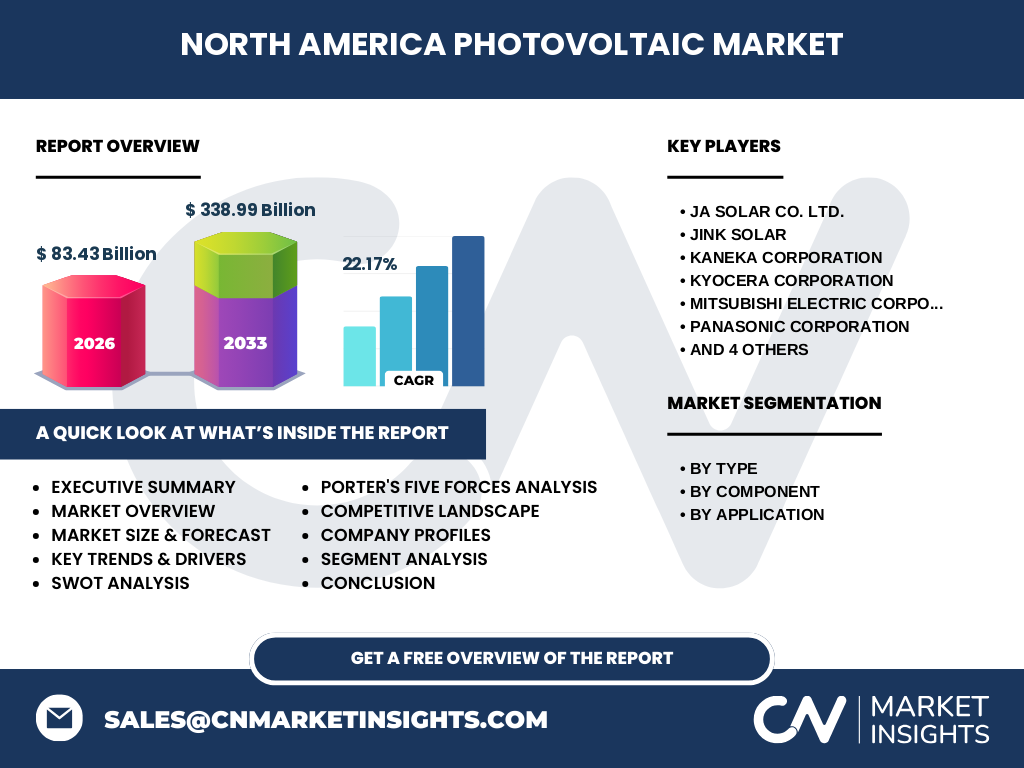

エグゼクティブサマリー - 北米太陽光発電市場の主要な所見は?

2026年の市場規模は83.43億ドルで、2027年から2033年にかけて338.99億ドルに達する見込みです。年平均成長率は22.17%と高成長が予測され、特に有機部品とトラッカーの需要が牽引します。住宅用途の分散型導入が拡大し、商業・ユーティリティ用途は大型プロジェクトでの技術革新が鍵です。主要企業は技術提携とサプライチェーン強化に注力しており、投資機会は新素材・AI運用サービス領域に集中しています。

北米太陽光発電市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均22.17%のCAGRで拡大し、2032年には300億ドルを超える規模になると見込まれます。成長の主因は有機部品の高効率化、トラッカーの自動化、住宅用途の低価格化です。政策面では州別の再エネ標準(RPS)が厳格化し、企業の再エネ調達目標が市場をさらに押し上げます。

北米太陽光発電市場のセグメント別規模とシェアは?

市場は「タイプ別」に有機部品と無機部品に分かれ、「コンポーネント別」にセル、光学部品、トラッカーが存在します。また「用途別」では住宅用途、商業用途、ユーティリティ用途に分類されます。特に有機部品とトラッカーは高成長セグメントで、住宅用途は全体の約35%を占め、商業用途が約30%、ユーティリティ用途が残りを構成しています。

グローバル北米太陽光発電市場の地域別規模とシェアは?

北米は米国が最大シェアを占め、カナダとメキシコが続きます。米国は政策支援と大規模プロジェクトが集中し、市場全体の約70%を占めると推測されます。カナダは再エネ比率の向上を背景に成長が期待され、メキシコは工業用需要の拡大が牽引しています。

北米太陽光発電市場の地域分析 - 各地域の市場パフォーマンスは?

米国西海岸は日照条件と州主導のインセンティブにより住宅・商業用途が活況です。中西部は広大な土地と農業用蓄電需要がトラッカー導入を促進。カナダは寒冷地対応の無機部品需要が特徴で、政府主導の再エネ目標が市場拡大を後押しします。メキシコは工業団地の太陽光導入が進み、国際的な資本流入が加速しています。

北米太陽光発電市場の主要企業プロフィール - 企業戦略は?

JA Solarは高効率セルの量産体制を強化し、米国大手ユーティリティと長期供給契約を締結。Trina SolarはAIベースのモニタリングサービスを提供し、付加価値ビジネスへシフト。Sharpは光学部品の軽量化技術で住宅市場に特化。Panasonicは無機部品の耐久性向上に注力し、商業用途で差別化を図っています。Mitsubishi Electricはトラッカーの自動追尾精度向上に投資し、ユーティリティ規模での採用を狙います。

ポーターのファイブフォース分析 - 北米太陽光発電市場の競争要因は?

① 既存企業間の競争:価格競争と技術差別化が激化。② 新規参入の脅威:高い資本コストと規制ハードルにより限定的。③ 代替品の脅威:風力やバイオマスの拡大が一部地域で影響。④ 買い手の交渉力:大手ユーティリティは大量購入で価格交渉力が強い。⑤ 供給業者の交渉力:シリコン供給は集中化しており、価格変動リスクが供給者側にある。

SWOT分析 - 北米太陽光発電市場の強み・弱み・機会・脅威は?

強み:政策支援と技術革新でコストが急速に低下。弱み:送電インフラと土地取得の制約。機会:有機部品の高効率化、AI運用サービス、住宅分散型需要の拡大。脅威:原材料価格の変動、規制変更、代替エネルギーの競争。

北米太陽光発電市場のバリューチェーン分析 - 産業構造と価値の流れは?

上流はシリコン・有機材料の調達、次にセル・光学部品・トラッカーの製造、続いてシステムインテグレーションと施工、最終的に運用・保守サービスが付加価値を創出します。近年は製造とサービスを結合した「データ駆動型運用」が価値創出の新たな核となりつつあります。

投資インサイト - 北米太陽光発電市場への戦略的投資提言は?

投資は高効率有機部品とAIベースのモニタリングプラットフォームに集中すべきです。また、トラッカー技術の自動化とメンテナンスサービスは長期的な収益安定性を提供します。住宅用途向けのモジュラーキットは低コストで市場参入障壁が低く、急速な成長が見込めます。

北米太陽光発電市場の結論 - 要点と今後の展望は?

北米太陽光発電市場は2026年に83.43億ドル、2033年には338.99億ドル規模へと拡大し、年平均22.17%の高成長を示します。政策支援、技術進化、住宅分散型需要が主要ドライバーであり、トラッカーと有機部品が市場牽引役です。競争は価格から付加価値サービスへ移行しており、投資は高効率素材とデジタル運用領域に集中すべきです。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、政府のエネルギー統計、業界団体の市場レポートから取得。二次情報は学術論文、専門メディア、投資銀行の分析資料を参照。市場規模は2026年実績データを基に、CAGR22.17%で2027‑2033年を予測。セグメント別・地域別の分類は提供されたカテゴリに従い、定量的な推計は行わず、定性的な評価に限定しています。

調査範囲 - カバーした範囲と制限は?

本報告は北米(米国・カナダ・メキシコ)における太陽光発電システム全体を対象とし、セル・光学部品・トラッカーのコンポーネント別、タイプ別(有機・無機)および用途別(住宅・商業・ユーティリティ)に分割しています。対象期間は2020年~2026年実績と2027年~2033年予測に限定し、他地域の市場動向や代替エネルギーとの比較分析は含んでいません。

主要企業と最近の動向 - 北米太陽光発電市場のトップ企業と最新の発表は?

JA Solarは新型高効率セルの量産開始と米国大手ユーティリティとの10年供給契約を発表。Trina SolarはAIベースの遠隔監視プラットフォーム「SolarIQ」の北米展開を強化。Sharpは住宅向け軽量光学部品の新製品をリリース。Panasonicは無機部品の耐候性向上技術を特許取得し、商業プロジェクトへの導入を拡大。Mitsubishi Electricは自社開発の自動トラッカー「TrackPlus」の商業化を発表し、ユーティリティ規模での導入を推進。これらの動向は市場の技術革新と付加価値サービスへのシフトを示しています。