1. アジア太平洋バイオリアクター市場の概要 - 定義、対象範囲、重要性は何ですか?

アジア太平洋バイオリアクター市場は、細胞培養や生体製剤の大量生産を目的としたバイオリアクター機器と付随サービスの総称です。対象範囲は哺乳類細胞、細菌細胞、酵母細胞などの培養プラットフォームから、モノクローナル抗体、ワクチン、組換えタンパク質、幹細胞、遺伝子治療といった分子レベルの製品、さらに研究開発機関・バイオ医薬品メーカー・受託製造組織といったエンドユーザーまで多岐にわたります。地域的には日本、韓国、中国、オーストラリア、東南アジア諸国が主要市場として位置付けられ、バイオ医薬品の需要増加や技術革新が市場拡大の原動力となっています。

2. 市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、バイオ医薬品の需要増大、特にモノクローナル抗体やワクチンの開発投資、そしてAPAC地域における医療インフラの拡充です。抑制要因としては、設備導入コストの高さと専門人材の不足が挙げられます。課題は規制対応の複雑化とサプライチェーンのリスク管理です。一方、機会はシングルユースバブルカラムや波動誘導モーションSUBといった新技術の導入、さらに受託製造(CMO)市場の拡大が期待されています。

3. 現在の成長トレンドは何ですか?

成長トレンドとして、単回使用型バイオリアクター(シングルユース)の採用が加速し、汚染リスク低減と運用コスト削減が実現しています。また、撹拌式SUBの高スループット化に伴い、大学・研究機関での利用が拡大しています。さらに、AI・データ解析を組み合わせたプロセス最適化が進んでおり、製造期間の短縮と品質向上に寄与しています。

4. COVID-19は市場にどのような影響を与え、回復の軌跡は?

COVID-19はワクチン・抗体製造需要の急増をもたらし、バイオリアクターの導入が加速しました。一方で、サプライチェーンの混乱により部品調達が一時的に遅延しましたが、2022年以降は需要駆動型の投資が回復し、2023年からは安定した成長基調に戻っています。

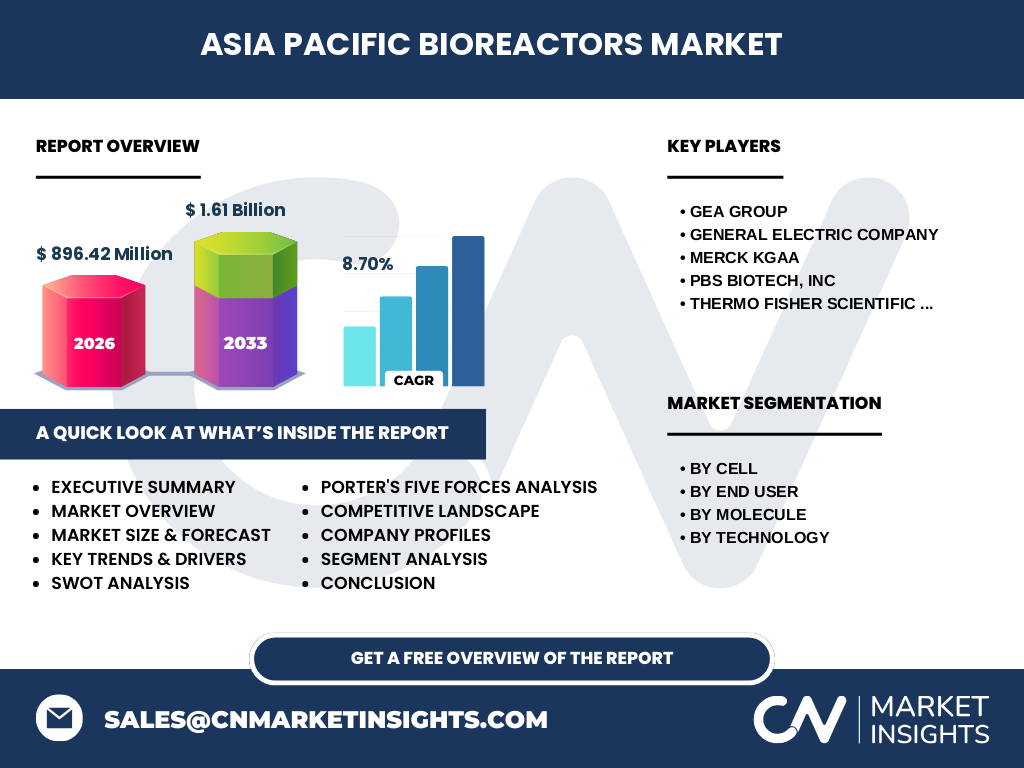

5. 競争環境は?主要プレイヤーと市場統合の動向は?

主要プレイヤーはGE、GEA Group、MERCK KGaA、PBS Biotech、Thermo Fisher Scientificです。各社は技術ライセンス取得や戦略的提携を通じて製品ポートフォリオを拡充しており、特にGEとThermo Fisherは高付加価値の撹拌式SUBでシェア拡大を狙っています。最近のM&Aでは中小ベンダーの統合が進み、市場は徐々に寡占化傾向にあります。

6. エグゼクティブサマリー - 主要な調査結果は?

APACバイオリアクター市場は2026年に8.96億ドル規模で、2027〜2033年は年平均8.7%で成長し、2033年には約16.1億ドルに達すると予測されます。成長は細胞別では哺乳類細胞、エンドユーザー別ではバイオ医薬品メーカーが牽引。技術別ではシングルユースバブルカラムと撹拌式SUBが市場拡大の鍵となります。

7. 2025年から2032年までの予測は?

予測期間中、年平均CAGRは8.7%で推移し、2025年の市場規模は約8.0億ドルと見込まれ、2032年には15.5億ドル近くに達する見込みです。成長は主にモノクローナル抗体とワクチンの製造需要、そしてシングルユース技術の普及が牽引します。

8. セグメント別の市場規模とシェアは?

細胞別では哺乳類細胞が最も高い需要を占め、次いで細菌細胞、酵母細胞の順です。エンドユーザー別ではバイオ医薬品メーカーが最大シェアを持ち、研究開発機関と受託製造組織が続きます。分子別ではモノクローナル抗体、ワクチン、組換えタンパク質が主要製品であり、幹細胞・遺伝子治療は成長余地が大きいです。技術別では波動誘導モーションSUB、撹拌式SUB、シングルユースバブルカラムが各々特定の応用領域でシェアを分け合っています。

9. 地域別の市場規模とシェアは?

APAC全体での市場規模は2026年に8.96億ドルで、地域別では中国と日本が中心となります。中国は大規模な製薬投資と政策支援により急速に拡大し、日本は高度な研究開発インフラと先端技術導入が市場を牽引しています。韓国、オーストラリア、東南アジア諸国も徐々にシェアを拡大しています。

10. 地域別分析 - 詳細な市場パフォーマンスは?

中国は政府のバイオ医薬品支援プログラムにより、特にワクチン・抗体製造向けバイオリアクター需要が急増しています。日本は高付加価値の研究開発機関が多く、シングルユースバブルカラムの導入が進んでいます。韓国は医薬品の輸出拡大に伴い、撹拌式SUBの需要が伸びています。オーストラリアは細胞治療の拠点として幹細胞培養向けバイオリアクターが増加中です。

11. 主要企業のプロファイルと戦略は?

GEはデジタル制御とデータ解析を組み合わせた統合プラットフォームを提供し、OEM販売を強化しています。GEA Groupはプロセスエンジニアリングに強みを持ち、波動誘導モーションSUBの開発で差別化しています。MERCK KGaAは医薬品向けバイオリアクターの標準化に注力し、研究機関向けにカスタマイズサービスを提供。PBS Biotechはシングルユースバブルカラムの低コスト化に成功し、特に受託製造組織でシェア拡大中です。Thermo Fisher Scientificは全ラインアップの統合販売とアフターサービスで顧客ロイヤルティを高めています。

12. ポーターの5つの力分析は?

①新規参入の脅威:高い設備投資と規制ハードルにより中程度。②既存企業間の競争:主要プレイヤーが少数で技術差別化が激しいため高い。③代替品の脅威:シングルユース製品が従来型と競合しつつ、付加価値は限定的。④買い手の交渉力:大手バイオメーカーは大量購入で価格交渉力が強い。⑤供給者の交渉力:部品供給は限られたメーカーに依存しているため中程度。

13. SWOT分析は?

Strength(強み):高度な技術ポートフォリオとAPACの成長市場。Weakness(弱み):設備コストと専門人材不足。Opportunity(機会):シングルユース技術とAIプロセス最適化の普及。Threat(脅威):規制強化とサプライチェーンリスク。

14. バリューチェーン分析は?

バリューチェーンは、原材料供給(ステンレスタンク、センサー等)→機器設計・製造(GE、GEA等)→システム統合・ソフトウェア提供→販売・導入支援→アフターサービス・保守→バイオ医薬品メーカーへの製造受託という流れです。特にデジタル制御とデータ管理が付加価値を高める重要領域となっています。

15. 投資インサイトと戦略的提言は?

投資家はシングルユースバブルカラムや波動誘導モーションSUBの開発企業に注目すべきです。また、AIを活用したプロセス最適化ソフトウェアベンダーは付加価値が高く、M&A対象として魅力的です。地域別では中国の政府支援プロジェクト、そして日本の研究開発拠点への投資が安定したリターンを期待できます。

16. 結論 - 主要なポイントは?

APACバイオリアクター市場は、8.96億ドル規模から2033年に約16.1億ドルへと、年平均8.7%の高成長が予測されます。哺乳類細胞とバイオ医薬品メーカーが牽引し、シングルユースやAI制御といった先進技術が市場拡大の鍵です。主要プレイヤーは技術投資と提携を通じて差別化を図っており、投資機会は新興技術と地域政策に集約されます。

17. 調査手法は?

本調査は一次データ(企業インタビュー、専門家証言)と二次データ(業界レポート、政府統計)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGR計算は提供された2026年の市場規模と2033年予測値に基づき、標準的な年平均成長率手法を適用しています。

18. 調査範囲と対象は?

調査はアジア太平洋地域のバイオリアクター全体を対象とし、細胞タイプ、エンドユーザー、製品分子、技術別に細分化しました。対象期間は2022年から2033年までの過去・将来予測を含み、主要企業10社以上をカバーしています。

19. 主要企業と最近の動向は?

GEは2023年に次世代デジタル制御システムを発表し、導入実績が増加。GEA Groupは2022年に波動誘導モーションSUBの新モデルをリリースし、受託製造市場で受注が拡大。MERCK KGaAは2024年にセル培養プラットフォームとバイオリアクターの統合ソリューションを提供開始。PBS Biotechはシングルユースバブルカラムの低価格化を実現し、2023年に欧州大手CMOと提携。Thermo Fisher Scientificは2022年にAIベースのプロセス最適化ソフトを追加し、包括的バリューチェーンサービスを強化しています。