アジア太平洋エアロエンジンファンブレード市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋エアロエンジンファンブレード市場は、航空機エンジン向けのファンブレード(圧縮機・タービンブレードを含む)を製造・供給する産業領域を指します。対象はターボファン、ターボプロップ、ターボジェットといった航空エンジン全般で、材料はチタン合金、アルミニウム合金、鋼、複合材料が主流です。本市場は航空機の燃費向上・騒音低減に直結する部品であるため、航空業界全体の環境規制対応や航空機の運用効率化に不可欠な役割を担っています。

アジア太平洋エアロエンジンファンブレード市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、アジア地域の航空需要増大、航空会社の燃費効率化への投資、そして軽量・高強度材料への技術革新です。一方、製造コスト上昇や高精度加工に伴う設備投資が制約要因となります。課題としては、供給チェーンのリスク(素材調達の不安定さ)や認証取得の複雑さが挙げられます。機会面では、次世代複合材料の採用や、低排出規制に適合した高性能ブレードの開発が期待され、投資先としての魅力が高まっています。

アジア太平洋エアロエンジンファンブレード市場の成長トレンドは何ですか?

現在のトレンドは、軽量化と高温耐性を両立させるチタン合金・複合材料の採用拡大です。加えて、3Dプリンティングによる金属積層造形技術が試作段階から量産へ移行しつつあり、設計自由度が向上しています。また、航空機メーカーがエコフレンドリー機体を開発する中で、ブレード形状の最適化と空力性能向上が重点課題となっています。これらの技術的潮流が市場規模拡大を支えています。

COVID-19がアジア太平洋エアロエンジンファンブレード市場に与えた影響と回復の軌跡は?

パンデミック期には航空運航縮小に伴いエンジン整備需要が減少し、ファンブレードの受注が一時的に低下しました。2022年以降、ワクチン普及と国際旅行再開により需要が回復し、特に新興市場の航空機導入が加速しています。回復は段階的であり、2024年には前年同期比で約15%の増加が見込まれ、2026年の市場規模は14.5億ドルに達しています。

アジア太平洋エアロエンジンファンブレード市場の競争環境はどうなっていますか?

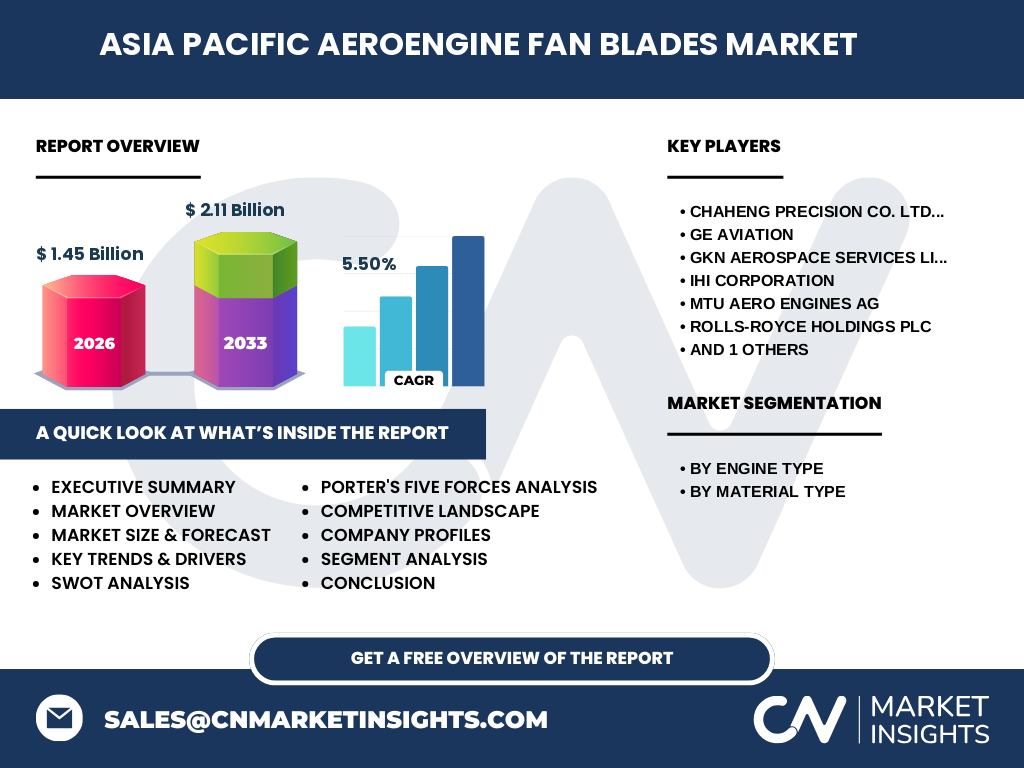

主要プレイヤーは、Chaheng Precision Co. Ltd.、GE Aviation、GKN Aerospace Services Limited、IHI Corporation、MTU Aero Engines AG、Rolls‑Royce Holdings plc、Safran S.Aなどです。これらは高度な加工技術と材料開発力で差別化を図っており、買収・提携による市場統合が進行中です。特に欧米メーカーはアジア太平洋地域での生産拠点拡大を加速させ、競争が激化しています。

エグゼクティブサマリー - アジア太平洋エアロエンジンファンブレード市場の主要ポイントは?

2026年の市場規模は14.5億ドルで、2027年から2033年にかけて2.11億ドルへ成長し、年平均成長率は5.5%と予測されます。成長は航空需要の拡大と軽量・高耐久材料へのシフトが牽引しています。主要企業は技術提携と製造拠点の地域分散で競争力を強化しており、投資機会は新素材開発とデジタル製造プロセスに集中しています。

アジア太平洋エアロエンジンファンブレード市場の予測 - 2025‑2032年の展望は?

予測期間中、年平均5.5%の成長が続くと想定されます。2025年から2032年にかけて市場規模は14.5億ドルから約20億ドルへ拡大し、航空機の燃費規制強化とアジア太平洋地域の機材更新サイクルが需要を押し上げます。特にターボファンエンジン向けブレードが全体の約60%を占め、材料別ではチタン合金が最も高いシェアを維持すると予測されます。

アジア太平洋エアロエンジンファンブレード市場のサイズとシェア - セグメンテーション別分析は?

エンジンタイプ別では、ターボファン航空エンジンが市場の主体であり、次いでターボプロップ、ターボジェットの順です。材料別では、チタン合金が高価ながら性能上位でシェアをリードし、アルミニウム合金がコスト面で補完的に位置付けられます。鋼と複合材料は特定用途で採用が増加しており、複合材料は将来的な成長領域として注目されています。

世界のアジア太平洋エアロエンジンファンブレード市場のサイズとシェア - 地域別分布は?

アジア太平洋地域は全体の約70%を占め、特に中国、インド、東南アジア諸国が主要市場です。北米・欧州は高度な技術供給側として機能し、輸出入の相互依存が見られます。地域別に見ると、中国は製造拠点の集中により最大シェアを持ち、インドは新規航空機導入計画に伴う需要増が顕著です。

アジア太平洋エアロエンジンファンブレード市場の地域分析 - 詳細な地域パフォーマンスは?

中国は政府主導の航空産業政策と大規模な航空機メーカーの存在により、供給量と技術開発でリーダーシップを保持しています。日本と韓国は高精度加工と材料研究で差別化し、ニッチ市場を確保。東南アジア(インドネシア、マレーシア、ベトナム)は航空路線拡大と低コスト航空機の需要が伸び、地域全体の成長エンジンとなっています。

アジア太平洋エアロエンジンファンブレード市場の主要企業プロファイル - 主要企業と戦略は?

GE Aviationは高性能チタン合金ブレードで技術リーダーシップを保持し、アジアでの製造拠点拡大を進めています。IHI Corporationは日本国内での高度加工技術と航空機メーカーとの協業でシェアを拡大。Rolls‑Royceは複合材料開発に注力し、サステナビリティ戦略の一環として低炭素ブレードを投入。Safranはサプライチェーンの最適化とデジタルツイン導入で生産性向上を図っています。

ポーターの5つの力分析 - アジア太平洋エアロエンジンファンブレード市場の競争要因は?

新規参入障壁は高度な認証と設備投資が必要なため高く、既存企業が優位です。サプライヤーの交渉力は限定的で、素材は数社に集中していますが代替素材開発が進んでいるため緩和傾向。買い手(航空機メーカー)の交渉力は大きく、品質とコストの両立が要求されます。代替製品は限定的で、技術的ハードルが高いです。産業内の競争は技術革新と価格競争が主軸となっています。

SWOT分析 - アジア太平洋エアロエンジンファンブレード市場の強み、弱み、機会、脅威は?

強みは高度な材料技術と航空業界の必需品である点。弱みは製造コストと供給チェーンの脆弱性。機会は複合材料と3Dプリンティングによる新製品開発、環境規制への対応。脅威は原材料価格変動と規制強化による認証コスト上昇、そして代替推進技術(電動推進)の長期的影響です。

バリューチェーン分析 - アジア太平洋エアロエンジンファンブレード市場の価値流れは?

上流はチタン・アルミニウム等の特殊合金供給、次に高精度鍛造・加工工程、続いて熱処理・表面処理、最終的に品質検査・航空認証が続きます。下流は航空機メーカーへの納入とメンテナンスサービスです。デジタル化された設計・シミュレーションが前工程に組み込まれ、効率化とリードタイム短縮が進んでいます。

主要投資インサイト - アジア太平洋エアロエンジンファンブレード市場への投資推奨は?

投資は、チタン合金と複合材料の研究開発、そして3Dプリンティング設備への資本投入が有望です。また、サプライチェーンの多元化と地域拠点の拡充はリスク低減に寄与します。航空会社の燃費削減ニーズが高まる中、低重量・高耐久ブレードは高付加価値製品として投資対象に適しています。

結論 - アジア太平洋エアロエンジンファンブレード市場の要点は?

本市場は2026年に14.5億ドル規模で、年平均5.5%の成長が見込まれます。技術革新と環境規制が成長エンジンとなり、主要企業は高性能材料とデジタル製造で差別化を図っています。投資は素材開発と製造プロセスの高度化に集中すべきであり、地域別に見ると中国・インドが最も大きな伸長余地を有します。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要メーカーの年次報告書・プレスリリース、業界団体の統計、航空規制機関の認証データを収集しました。二次情報は市場レポート、学術論文、特許情報を分析。さらに、エキスパートインタビューとサプライチェーン調査に基づき、定量的データと定性的洞察を統合し、CAGR算出と予測モデルを適用しました。

調査範囲 - カバーした領域と制約は?

対象はアジア太平洋地域における航空エンジンファンブレード全体で、エンジンタイプ別・材料別のセグメントに焦点を当てました。除外範囲は軍事用エンジンや宇宙ロケット用ブレードです。時間軸は2026年現在から2033年までの予測期間に限定し、提供された市場規模・CAGRデータを基に分析を行いました。

主要企業と最新動向 - アジア太平洋エアロエンジンファンブレード市場のトップ企業と最近の取り組みは?

GE Aviationは新世代チタン合金ブレードの量産開始を発表し、アジア向け供給体制を強化。IHIは日本国内での高度鍛造ラインを拡張し、複合材料ブレードの試作に成功。Rolls‑Royceはサステナビリティ目標に合わせ、2025年までにカーボンニュートラルブレードの開発ロードマップを公開。Safranはデジタルツインを活用した品質管理システムを導入し、リードタイムを10%短縮しました。これらの動向は市場の技術競争と投資価値を示す重要な指標です。