欧州航空宇宙・防衛電源コネクタ市場の概要 - 定義、範囲、重要性は何ですか?

欧州航空宇宙・防衛電源コネクタ市場は、航空機、宇宙船、軍用地上車両、ボディーウェア装置、海軍艦船等の防衛・航空宇宙分野において、電力供給を安全かつ確実に行うための高信頼性コネクタを対象とする市場です。電流定格は5 Aから900 Aまで幅広く、形状は長方形と円形が主流です。ミッション・クリティカルなシステムに不可欠であり、軽量化・小型化・高耐久性が求められるため、先端素材や設計技術が集中的に投入されています。欧州は防衛支出の増加と航空宇宙産業の高度化が進んでおり、地域全体のサプライチェーンにおける重要な位置付けを占めています。

欧州航空宇宙・防衛電源コネクタ市場のドライバー、制約、課題、機会は何ですか?

ドライバーとしては、欧州防衛予算の拡大、航空機の次世代化(デジタル化・電動化)、高信頼性要求の高まりが挙げられます。制約は、認証取得コストの増大、サプライチェーンの複雑化、部品単価上昇です。課題は、厳格な品質管理と同時にコスト競争力を保つこと、標準化の遅れによる互換性問題です。一方、機会は、電動航空機やハイブリッド推進システムの導入、サイバー防御統合型コネクタ、軽量・高強度素材(炭素繊維・チタン合金)の採用です。

欧州航空宇宙・防衛電源コネクタ市場の成長トレンドは?

現在のトレンドは、①高電流・高密度パックに対応するモジュラー型コネクタの採用、②ミッションデータの高速伝送を統合したハイブリッド電源/通信コネクタ、③環境規制対応としてリサイクル可能素材の使用拡大です。また、AIを活用した予防保全とデジタルツインによる設計最適化が新興技術として注目されています。

COVID-19は欧州航空宇宙・防衛電源コネクタ市場にどのような影響を与え、回復の軌跡は?

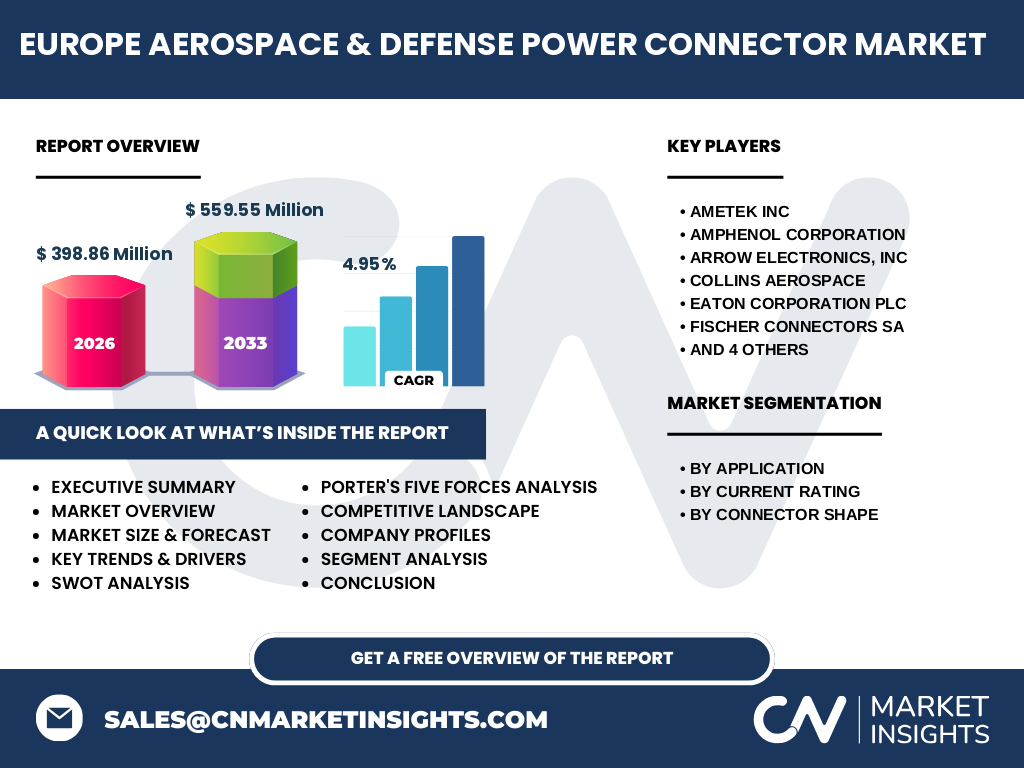

パンデミック初期は航空機製造の一時停止と防衛プロジェクトの遅延により需要が減少しましたが、2022年以降は防衛投資の加速と航空宇宙産業の回復に伴い、供給網のリシェアと在庫補充が進みました。市場は2026年に3.9886億ユーロに達し、回復基調が確立されています。

欧州航空宇宙・防衛電源コネクタ市場の競争環境は?主要企業と市場統合の動向は?

主要プレイヤーはAMETEK、Amphenol、Arrow Electronics、Collins Aerospace、Eaton、Fischer Connectors、ITT、Molex、Radiall、TE Connectivityです。これらは技術提携や製品ポートフォリオ拡充を通じて差別化を図っており、M&Aや共同開発が頻発しています。特にコネクタ形状の標準化を巡り、業界連合が形成されつつあります。

エグゼクティブサマリー - 市場のハイレベル概要と主な所見は?

欧州航空宇宙・防衛電源コネクタ市場は、2026年に3.9886億ユーロ、2027‑2033年の予測期間に5.5955億ユーロへ成長し、年平均成長率は4.95%と安定的です。成長は防衛支出の増加と電動航空機の導入が牽引し、主要企業は高信頼性と低重量を両立する製品開発に注力しています。市場はセグメント別に航空宇宙が最大シェアを占め、電流定格別では150 A超から300 Aが需要上位です。

欧州航空宇宙・防衛電源コネクタ市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率4.95%を維持し、2027年から2033年にかけて市場規模は5.5955億ユーロに到達すると見込まれます。航空宇宙と軍用地上車両の需要が特に堅調で、電流定格150 A超から300 A帯の製品が新規機体に採用されることで売上が押し上げられます。

欧州航空宇宙・防衛電源コネクタ市場のセグメント別規模とシェア - 用途・電流定格・形状別の内訳は?

用途別では航空宇宙が最大シェアを占め、次いで軍用地上車両、ボディーウェア装置、海軍艦船の順です。電流定格別では、5‑40 A、40‑80 A、80‑150 A、150‑300 A、300‑600 A、600‑900 Aの六層に細分化され、特に150‑300 A帯が高電力航空機に多用されます。形状別は長方形と円形が均等に供給され、機体設計要件に応じた選択が行われています。

欧州航空宇宙・防衛電源コネクタの世界規模と地域別シェア - 地理的分布は?

本市場は欧州を中心に展開しており、欧州全体で市場規模のほぼ全体を占めます。欧州以外の地域は補完的供給者として機能し、主に部品調達と技術提供で参画しています。具体的な地域別数値は提供されていませんが、欧州が市場の核であることは明確です。

欧州航空宇宙・防衛電源コネクタ市場の地域分析 - 各地域のパフォーマンスは?

西欧(ドイツ、フランス、イギリス)は防衛産業の集積と航空宇宙メーカーの拠点が多く、需要が最も高いです。中欧(イタリア、スペイン)は航空機部品のサブサプライヤーが活発で、特に電流定格80‑150 A帯の製品が伸びています。北欧は環境規制に敏感でリサイクル素材を使用したコネクタの研究開発が進んでいます。

欧州航空宇宙・防衛電源コネクタ市場の主要企業プロファイル - 企業戦略は?

Amphenolは高電流モジュラーシリーズでシェア拡大、Collins Aerospaceは防衛向けミッション・クリティカル製品に注力、TE Connectivityはデジタル化と統合型コネクタを推進、Fischer Connectorsは軽量炭素繊維素材の先端技術を保有しています。各社はM&Aや共同開発で製品ポートフォリオを拡充し、顧客ロックインを強化しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

● 供給者の交渉力:素材(チタン・特殊合金)供給が限定的であり、中程度の交渉力を保持。

● 買い手の交渉力:防衛・航空機メーカーは大口顧客であり、品質と納期が最重要で交渉力は高い。

● 新規参入の脅威:高い認証コストと技術壁が参入障壁となり低い。

● 代替品の脅威:従来のワイヤレス電力伝送はまだ実用化段階で代替脅威は限定的。

● 業界内競争:主要10社が激しく競争し、技術革新と価格競争が鍵。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高信頼性・欧州防衛規格への適合、確立されたサプライチェーン。

弱み:認証コストと部品単価の上昇。

機会:電動航空機・ハイブリッドシステム、サイバー耐性コネクタ、軽量素材。

脅威:地政学的リスクによる防衛予算変動、代替技術の潜在的登場。

欧州航空宇宙・防衛電源コネクタ市場のバリューチェーン分析 - 価値の流れは?

バリューチェーンは、①素材調達(高純度銅、チタン合金)、②設計・認証(航空宇宙・防衛規格)、③製造(高精度射出成形・組立)、④テスト・品質保証(環境・振動試験)、⑤物流・納入、⑥サポート・保守サービスの順に構成されます。各段階で品質管理とトレーサビリティが厳格に要求され、特に認証とテストが価値創出の要です。

主要投資インサイト - 市場への戦略的投資提言は?

投資家は、電流定格150‑300 A帯のモジュラーコネクタと軽量素材技術に注目すべきです。また、防衛向け長期契約と航空宇宙OEMとの戦略提携が安定収益をもたらします。M&Aによるポートフォリオ拡充や、デジタルツインを活用した設計効率化への投資も高いリターンが期待できます。

欧州航空宇宙・防衛電源コネクタ市場の結論 - 主なポイントは?

欧州航空宇宙・防衛電源コネクタ市場は、2026年に3.9886億ユーロ、2027‑2033年に5.5955億ユーロへ成長し、年平均4.95%の堅実な拡大が見込まれます。防衛・航空宇宙の高信頼性要求と電動化トレンドが牽引し、主要企業は技術革新と統合戦略で競争力を強化しています。投資機会は高電流モジュラー製品と軽量素材に集中しています。

リサーチ手法 - 本調査はどのように実施されたか?

本レポートは、一次情報(企業年次報告書、プレスリリース、規格文書)と二次情報(業界レポート、政府統計、専門誌)を組み合わせ、定量的市場規模算出と定性的トレンド分析を実施しました。CAGRは2026‑2033年の予測データに基づき算出し、セグメント毎の構成は提供された分類に従っています。

リサーチ範囲 - カバー範囲と制限は?

調査は欧州航空宇宙・防衛電源コネクタに限定し、用途別・電流定格別・形状別の三層構造で市場を分解しました。地域別は欧州全体を対象とし、他地域の詳細数値は含まれていません。財務データは2026年の市場規模と2027‑2033年の予測のみを使用しています。

主要企業と最近の動向 - 代表企業の最新発表や提携は?

Amphenolは2023年に150‑300 A向けモジュラーコネクタシリーズを発表し、欧州防衛機関と供給契約を締結。Collins Aerospaceは2024年にハイブリッド電源/通信統合コネクタを開発、主要航空機メーカーと共同テストを実施。TE Connectivityは2023年度に炭素繊維ハウジングの量産体制を整え、環境規制対応を強化しています。その他、Fischer Connectorsは北欧企業とリサイクル素材共同開発、MolexはAIベースの予防保全プラットフォームを導入しました。