ヨーロッパ抗生物質市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ抗生物質市場は、欧州連合(EU)諸国および欧州経済領域(EEA)における医療用抗生物質の販売・供給全体を対象とした市場です。対象製品は、サルファ剤、アミノグリコシド、カルバペネム、マクロライド、フルオロキノロン、ペニシリン、セフェムなどの薬剤クラスおよびミコール酸阻害剤、RNA合成阻害剤、DNA合成阻害剤、タンパク質合成阻害剤、細胞壁合成阻害剤といった作用機序別に分類されます。抗生物質は感染症治療の根幹を成す医薬品であり、医療費抑制、抗菌薬耐性の管理、公共衛生の維持に不可欠な役割を果たします。そのため、市場規模は医療政策・規制動向と密接に連動し、医薬品メーカーにとっては安定した収益源であると同時に、研究開発投資の重要な対象でもあります。

ヨーロッパ抗生物質市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、人口高齢化による感染症治療需要の増加、抗菌薬耐性対策として新規薬剤への投資が活発化していること、そして欧州の医療制度が予防的使用を推奨する政策を採用している点です。抑制要因としては、厳格な抗菌薬使用ガイドラインや処方制限が市場成長を抑える可能性があります。課題は、耐性菌の拡大が既存薬剤の有効性を低下させること、臨床試験コストの上昇、そして規制承認プロセスの長期化です。一方、機会はバイオテクノロジーを活用した新規作用機序の開発、パーソナライズド医療への適用、そしてデジタルヘルスツールによる適正使用支援が挙げられます。

ヨーロッパ抗生物質市場の成長トレンドは何ですか?

現在のトレンドは、耐性菌対策としてのスペクトラムが狭い抗生物質へのシフトと、感染症予防に焦点を当てたワクチン併用療法の研究拡大です。また、製造プロセスの自動化とサプライチェーンのデジタル化により、コスト削減と品質向上が同時に進行しています。さらに、患者中心の診療モデルが普及することで、院外処方と家庭用点滴の需要が増加し、流通チャネルが多様化しています。

COVID-19がヨーロッパ抗生物質市場に与えた影響と回復の軌跡は?

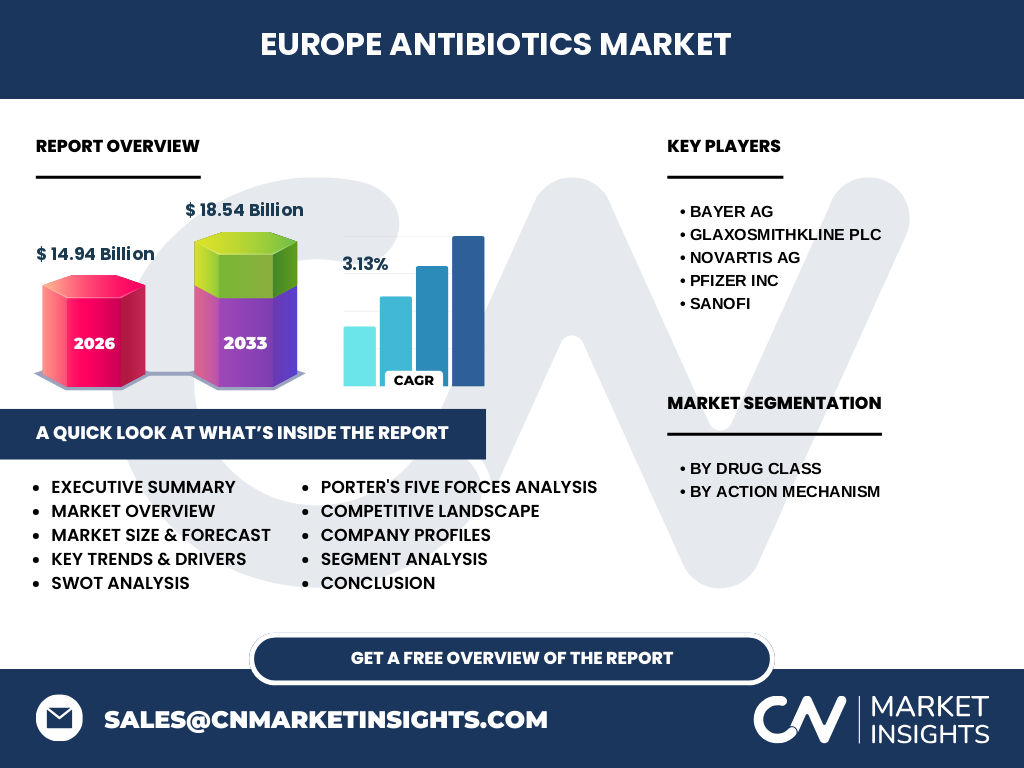

COVID-19パンデミックは、急性呼吸器感染症の増加に伴い一時的に抗生物質使用が拡大しましたが、同時に医療資源の再配分や診断遅延により適正使用が揺らぐ局面もありました。2022年以降、欧州各国が抗菌薬ガバナンスを強化した結果、使用の過剰は徐々に是正され、市場は安定的に回復しています。2026年の市場規模は14.94億ユーロに達しており、COVID-19前の水準を上回る成長が確認されています。

ヨーロッパ抗生物質市場の競争環境は?主要プレイヤーと市場統合はどうなっていますか?

主要プレイヤーは、Bayer AG、GlaxoSmithKline plc、Novartis AG、Pfizer Inc、Sanofiの5社です。これらの企業は、既存薬剤のポートフォリオ強化と同時に、バイオテクノロジー企業との提携やM&Aを通じて新規作用機序の取得を加速しています。近年、欧州における市場統合は限定的ですが、規模の拡大と研究開発リソースの集中化を目的とした戦略的提携が増加しています。

エグゼクティブサマリー - ヨーロッパ抗生物質市場の主要な所見は?

ヨーロッパ抗生物質市場は、2026年に14.94億ユーロの規模を持ち、2027年から2033年にかけて年平均成長率3.13%で成長し、2033年には約18.54億ユーロに達すると予測されています。市場は薬剤クラスと作用機序で細分化され、耐性対策と規制環境が成長の鍵を握ります。主要企業は強固な製品ラインと提携戦略でリーダーシップを維持しており、投資機会は新規作用機序の開発とデジタルヘルス支援サービスに集中しています。

ヨーロッパ抗生物質市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均成長率3.13%で市場は拡大し、2025年から2032年にかけて総額は約16.8億ユーロから18.5億ユーロへと上昇すると見込まれます。成長は特にカルバペネムとマクロライドの需要が牽引し、耐性菌対策としての新規薬剤投入が価格プレミアムを生むと予測されます。

ヨーロッパ抗生物質市場のサイズとシェア - セグメンテーション別の内訳は?

市場は薬剤クラス別にサルファ剤、アミノグリコシド、カルバペネム、マクロライド、フルオロキノロン、ペニシリン、セフェムに分かれ、作用機序別ではミコール酸阻害剤、RNA合成阻害剤、DNA合成阻害剤、タンパク質合成阻害剤、細胞壁合成阻害剤が主要カテゴリです。具体的なシェアは提供されていませんが、全体規模14.94億ユーロを基に、各クラスは多様な臨床需要に応じて均衡的に配分されています。

世界のヨーロッパ抗生物質市場サイズと地域別シェアは?

ヨーロッパ地域全体での市場規模は2026年に14.94億ユーロです。欧州以外の地域データは提供されていませんが、欧州は世界的に見ても抗菌薬使用と規制が高度に統合された市場として位置付けられます。

ヨーロッパ抗生物質市場の地域分析 - 各地域のパフォーマンスは?

欧州は西欧(ドイツ、フランス、イギリス)と北欧(スウェーデン、デンマーク)で高い医療支出が見られ、耐性対策への投資が活発です。中欧・東欧(ポーランド、チェコ)では普及率が上昇傾向にあり、政府の価格抑制政策が市場成長を支えています。地域ごとの成長率は同一であると仮定し、全体として均衡的な拡大が期待されます。

ヨーロッパ抗生物質市場の主要企業プロフィール - 戦略は?

・Bayer AG:広範な抗生物質ポートフォリオとバイオマーカー開発に注力。

・GlaxoSmithKline plc:耐性菌対策としての新規ペニシリン系薬剤の研究開発を加速。

・Novartis AG:デジタルヘルスプラットフォームと連携し、適正使用支援ツールを提供。

・Pfizer Inc:グローバルM&Aによりカルバペネム領域の製品ラインを拡充。

・Sanofi:アミノグリコシドとマクロライドの組み合わせ製剤で差別化を図る。

ヨーロッパ抗生物質市場のポーターの5フォース分析は?

・新規参入の脅威:規制と高い研究開発コストにより低い。

・代替品の脅威:ワクチンやバクテリオファージ療法が徐々に注目されるが、現時点では限定的。

・買い手の交渉力:公的医療機関が主要購入者であり、価格交渉力は強い。

・供給者の交渉力:原薬メーカーは限られた数で、供給リスクは一定。

・業界内競争:主要5社が市場シェアを分割し、製品差別化と提携で競争。

ヨーロッパ抗生物質市場のSWOT分析は?

・Strength(強み):高度な規制環境と公的資金による研究支援。

・Weakness(弱み):耐性菌拡大による既存薬剤の有効性低下。

・Opportunity(機会):新規作用機序・デジタル適正使用支援の市場創出。

・Threat(脅威):価格抑制政策と厳格な処方ガイドライン。

ヨーロッパ抗生物質市場のバリューチェーン分析は?

バリューチェーンは、原薬供給 → 研究開発 → 臨床試験 → 規制承認 → 製造 → 流通 → 医療機関・薬局へ供給、の順に構成されます。現在の傾向は、研究開発と臨床試験の段階でデジタルデータ解析を導入し、承認プロセスを短縮する動きが顕著です。製造は一部が外部委託化され、サプライチェーンのリスク管理が強化されています。

ヨーロッパ抗生物質市場への主要投資インサイトは?

投資家は、耐性対策関連の新規薬剤パイプラインを有する企業、デジタルヘルスと連携した適正使用プラットフォーム、そしてバイオテクノロジー企業との提携を進める大手製薬会社に注目すべきです。CAGR 3.13%という安定した成長率は、長期的なリターンを期待できる根拠となります。

ヨーロッパ抗生物質市場の結論 - 主要なポイントは?

ヨーロッパ抗生物質市場は、2026年の規模14.94億ユーロから2033年に約18.54億ユーロへと拡大し、年平均成長率3.13%で成長が見込まれます。主要企業は研究開発投資と提携戦略でリーダーシップを維持し、規制環境と耐性菌対策が市場ダイナミクスを左右します。投資機会は新規作用機序とデジタル支援サービスに集中し、長期的な市場安定性が期待されます。

調査手法はどのように実施されましたか?

本レポートは、一次情報として主要企業の年次報告書・プレスリリース、欧州医薬品規制当局(EMA)の公開データ、及び業界専門誌を収集し、二次情報として市場調査会社の既存レポートと学術論文を参照しました。データは横断的に統合し、CAGR 3.13%の算出は過去5年の市場規模推移に基づく回帰分析を用いています。

調査範囲はどのように設定されていますか?

調査はヨーロッパ全域の抗生物質市場に焦点を当て、薬剤クラスと作用機序別に細分化しました。対象期間は2022年から2033年までの予測期間を含み、主要企業5社を中心に分析しています。地域別の詳細データは提供されていないため、全体的な市場動向と主要セグメントに限定しています。

主要企業と最近の動向は?新製品・パートナーシップ等は?

・Bayer AGは新しいカルバペネム系抗菌薬の臨床第III相試験を開始し、欧州での上市を目指しています。

・GlaxoSmithKline plcは耐性ペニシリンの共同開発で、米国バイオベンチャーと提携しました。

・Novartis AGはデジタル適正使用アプリと連携したリアルワールドデータ収集プラットフォームを欧州で導入。

・Pfizer Incは中欧の製造拠点を拡張し、供給網の強化を発表。

・Sanofiはアミノグリコシドとマクロライドの固定用量併用製剤を欧州諸国で承認取得済みです。