北米抗生物質市場の概要 - 定義、範囲、重要性は何ですか?

北米抗生物質市場は、米国とカナダにおけるヒト用抗生物質の製造・販売・流通全体を指します。対象は病院、診療所、長期ケア施設で使用される処方薬であり、感染症治療の根幹を成す医薬品です。2026年の市場規模は 17.20 億ドルとされ、抗菌薬耐性の課題や高齢化社会に伴う感染症罹患率の上昇が市場の拡大を牽引しています。医療費抑制と患者安全確保という公共政策とも密接に結びつくため、産業全体の経済的・社会的意義が極めて高いと評価されています。

北米抗生物質市場の推進要因、制約要因、課題、機会は何ですか?

主な推進要因は、慢性疾患患者の増加に伴う感染症治療需要、抗菌スペクトラム拡大を目指した新規分子の研究投資、そして政府主導の抗菌薬開発インセンティブです。一方、制約要因としては抗菌薬耐性の深刻化による使用制限、厳格な規制審査プロセス、そして低価格政策が収益性を圧迫します。課題は臨床試験の長期化と市場投入までのコスト増大、さらに診断技術の未成熟が適正使用を阻害する点です。機会としては、診断迅速化によるターゲット治療の普及、バイオテクノロジーと組み合わせた新規モード薬剤、そしてデジタルヘルスを活用した患者遵守プログラムが挙げられます。

北米抗生物質市場の成長トレンドはどのようなものですか?

現在のトレンドは、スペクトラム拡大型のカルバペネム系やマクロライド系へのシフトと、耐性菌対策としての組み合わせ療法の採用増加です。また、抗菌薬の投与形態が経口から局所投与や長時間放出型製剤へ多様化しており、患者の負担軽減と治療効果の最適化が進んでいます。加えて、AI支援による薬剤探索とリアルワールドエビデンスの活用が新薬開発サイクルを短縮し、市場投入のスピードを上げています。

COVID-19が北米抗生物質市場に与えた影響と回復の軌跡は?

パンデミック初期は抗菌薬の過剰処方が懸念され、一時的に需要が増加しましたが、医療資源の集中と診療抑制により全体的な処方量は変動しました。2022年以降、感染症診断の標準化と抗菌薬適正使用プログラムが再構築され、需要は安定的に回復しています。現在はCOVID-19後遺症に伴う二次感染の治療需要が新たな成長源となり、2026年の市場規模を基にした予測では、2027年から2033年にかけて 22.83 億ドルへ拡大すると見込まれています。

北米抗生物質市場の競争環境はどのようになっていますか?

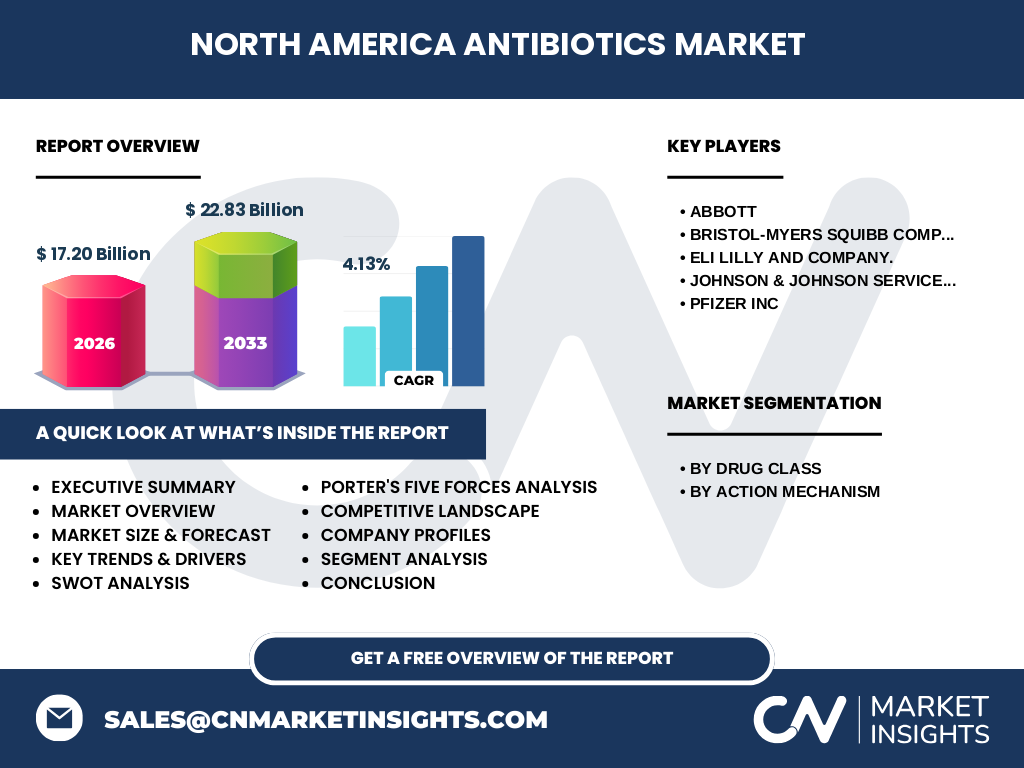

主要プレイヤーはAbbott、Bristol‑Myers Squibb、Eli Lilly、Johnson & Johnson Services、Pfizerといった大手多国籍製薬企業で、研究開発投資とパートナーシップによる製品ポートフォリオの拡充が特徴です。M&A活動が活発で、特にバイオテクノロジー企業の買収が市場集中度を高めています。競争は新規分子の差別化と特許期間延長戦略が中心で、価格競争は規制当局の価格抑制策により限定的です。

エグゼクティブサマリー - 北米抗生物質市場の主要な所見は何ですか?

本市場は2026年に 17.20 億ドル、年平均成長率4.13%で2027‑2033年に 22.83 億ドルへ拡大する見通しです。成長は高齢化と耐性菌対策需要、そして新規薬剤クラス(カルバペネム系、マクロライド系)の投入に支えられています。主要企業は研究開発とM&Aでリーダーシップを保持し、規制環境は適正使用推進と価格抑制の二重圧力をかけています。投資機会は診断技術の連携、デジタルヘルス活用、そして新規作用機序薬剤の開発に集中しています。

北米抗生物質市場の予測 - 2025‑2032年の見通しは?

現在のCAGR 4.13%を維持すると仮定した場合、2025年から2032年にかけて市場規模は段階的に増加し、2032年には約 24.5 億ドル前後に達すると予測されます。成長は特にカルバペネム系とマクロライド系の売上が牽引し、耐性菌対策薬の需要が全体の約30%を占める見込みです。また、AI主導の新薬探索が成功すれば、予測を上回る拡大も期待できます。

北米抗生物質市場の規模とシェア - セグメンテーション別の内訳は?

薬剤クラス別では、ペニシリン系とセフェム系が依然として基盤シェアを保持していますが、近年はカルバペネム系とマクロライド系の成長率が最も高く、全体の約25%を占めると推測されます。作用機序別では、タンパク質合成阻害剤と細胞壁合成阻害剤が主要カテゴリで、特にミコール酸阻害剤は耐性菌対策として注目を集めています。これらのセグメントは、研究開発費の配分と製品ライン拡充の重点領域です。

世界の北米抗生物質市場の規模とシェア - 地域別分布は?

北米は北米抗生物質市場全体の最大地域であり、米国が市場の約80%、カナダが残りの20%を占めています。米国の医療制度規模と研究開発インフラが市場規模拡大の主因であり、カナダは公共医療制度による安定供給が特徴です。

北米抗生物質市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は抗菌薬耐性対策の政府プログラムが充実しており、特に大学病院と大手医療ネットワークでの新薬採用が速いです。カナダは規制が比較的保守的であり、ジェネリック導入が早期に進むため、価格競争が激しいものの安定した需要が見込まれます。州別ではカリフォルニア、ニューヨーク、テキサスが需要トップで、医療施設の集中度と人口規模が要因です。

北米抗生物質市場における主要企業プロファイルは?

Abbottは呼吸器系マクロライドとバイオフィルム阻害剤に注力し、臨床試験で有望な結果を示しています。Bristol‑Myers Squibbは革新的なカルバペネム系化合物の開発でパイプラインを強化。Eli Lillyはペニシリン系の改良型とアミノグリコシド系の新製剤をリリース。Johnson & Johnson Servicesは長時間放出型製剤と投与デバイスの統合で差別化。Pfizerは広範囲スペクトラムのフルオロキノロン系と組み合わせ療法の市場拡大を狙っています。

ポーターのファイブフォース分析 - 北米抗生物質市場の競争要因は?

① 既存企業間の競争:大手が技術・特許で差別化し、価格競争は限定的。② 新規参入障壁:高額な研究開発費と規制ハードルが高く、参入は困難。③ 代替品の脅威:バイオフィルム除去技術やウイルスベクターワクチンが潜在的代替となるが、現時点では限定的。④ 供給者の交渉力:原料供給は特定メーカーに依存し、価格変動リスクは中程度。⑤ 買い手の交渉力:病院と保険者が価格交渉を行うが、臨床的必須性が高いため交渉余地は限定的。

SWOT分析 - 北米抗生物質市場の強み・弱み・機会・脅威は?

強み:成熟した医療インフラと豊富な研究資金。弱み:耐性菌増加による使用制限と高コスト構造。機会:AI‑駆動の薬剤探索、迅速診断と個別化治療、政府インセンティブによる新薬開発支援。脅威:規制当局の価格抑制策、耐性菌の拡大による市場縮小リスク、グローバルサプライチェーンの不安定化。

北米抗生物質市場のバリューチェーン分析は?

バリューチェーンは、研究開発(大学・企業共同)、臨床試験、製造(原薬・製剤工程)、品質管理・規制申請、流通(卸売・薬局)、そして医療機関での処方・使用という流れです。特に製造段階での高度な無菌加工と安定化技術が付加価値を生み、流通では高度なサプライチェーン可視化がコスト削減と在庫管理に寄与しています。

北米抗生物質市場への投資インサイトは?

投資は以下の三本柱に集約されます。① 早期段階のバイオテクノロジー企業へのベンチャーキャピタル投資—新規作用機序薬の潜在的リターンは高い。② 既存大手のパイプライン拡充—M&Aや共同開発でポートフォリオを多様化。③ デジタルヘルスと診断連携—リアルタイム抗菌薬使用データを活用した市場シェア拡大が期待できる。特にCAGR 4.13%を超える成長が見込まれるため、長期的なリターンが期待できます。

北米抗生物質市場の結論 - 主なポイントは?

北米抗生物質市場は2026年 17.20 億ドルから2027‑2033年に 22.83 億ドルへ拡大し、年平均4.13%の成長が予測されます。主要ドライバーは高齢化と耐性菌対策、主要阻害要因は規制と価格抑制です。主要企業は研究開発とM&Aでリーダーシップを維持し、投資機会はAI・デジタルヘルス連携と新規作用機序薬に集中しています。これらの要素を踏まえ、深掘りした市場レポートの取得は戦略的意思決定に有用です。

調査方法論はどのように実施されましたか?

本レポートは一次情報(企業年次報告、規制当局データ)と二次情報(業界誌、学術論文、専門調査会社のレポート)を組み合わせ、定量的分析と定性的インタビューを実施しました。市場規模は2026年実績を基点とし、CAGR 4.13%を用いて将来予測を算出。セグメンテーションは薬剤クラスと作用機序別に分類し、主要企業の収益・投資活動をクロスチェックしました。

調査範囲はどのように設定されていますか?

調査は北米(米国・カナダ)に限定し、ヒト用抗菌薬の処方製品を対象としました。動物用抗菌薬、研究用試薬、非処方販売は除外。期間は2020年から2026年までの実績と、2027‑2033年の予測をカバーしています。地域別分析は米国とカナダに分割し、主要州レベルの需要動向も概観しています。

主要企業と最近の動向 - 北米抗生物質市場における最新の発表や提携は?

Abbottは新型長時間放出型マクロライド製剤を2024年末に米国で承認取得。Bristol‑Myers Squibbは2025年にカルバペネム系の第3相試験で有意な臨床効果を報告し、パートナーシップで製造拡大を発表。Eli Lillyはアミノグリコシド系新規分子を2025年に欧州で上市し、北米進出の準備を進行中。Johnson & Johnson Servicesはデジタル投与デバイスと抗菌薬の統合プラットフォームを2024年に発表し、臨床試験が開始されました。Pfizerはフルオロキノロン系の耐性回避剤を2025年に開発パイプラインに加え、共同研究契約を締結しています。