アジア太平洋乳がんスクリーニング市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋乳がんスクリーニング市場は、乳がん早期発見を目的とした検査・診断技術全般を対象とし、病院・診断センター・がん研究所・研究ラボといったエンドユーザー向けに提供される。血液マーカー検査、画像検査、遺伝子検査、免疫組織化学検査の4種のテストが主要カテゴリとなる。乳がんは女性死亡原因上位に位置し、早期発見が生存率向上に直結するため、地域医療の質向上と公的予防政策に不可欠な市場である。

アジア太平洋乳がんスクリーニング市場の推進要因、抑止要因、課題、機会は何ですか?

推進要因は、女性の健康意識高まりと政府の検診推進プログラム、先端画像・遺伝子解析技術の普及、人口増加による需要拡大である。抑止要因は検査費用の地域格差、医療インフラ不足、診断精度のばらつき。課題は標準化された検査ガイドラインの欠如とデータ管理体制の未整備。機会としてはAI支援画像解析、遠隔検査サービス、予防医療保険との連携が挙げられる。

アジア太平洋乳がんスクリーニング市場の成長トレンドは何ですか?

近年、画像検査(デジタルMRI・デジタル乳房撮影)と遺伝子検査(BRCA1/2、リスクパネル)の組み合わせが主流となり、ハイブリッド検査ソリューションが拡大している。加えて、血液マーカーの液体生検技術が臨床試験段階から実用化へ移行しつつある。さらに、ヘルスケアデジタルプラットフォームを活用した検診予約・結果共有サービスの導入が加速している。

COVID-19はアジア太平洋乳がんスクリーニング市場にどのような影響を与え、回復の見通しは?

パンデミック初期は検診キャンセルと医療施設の閉鎖により需要が一時的に低下したが、感染防止策(予約制・非接触検査)の導入で回復が加速。2022年以降、遅延診断リスクへの認識が高まり、検診需要が再び上昇。現在は回復基調が定着し、2026年の市場規模は10億7,000万ドルに達し、今後の成長が期待される。

アジア太平洋乳がんスクリーニング市場の競争環境は?主要プレーヤーと市場統合の状況は?

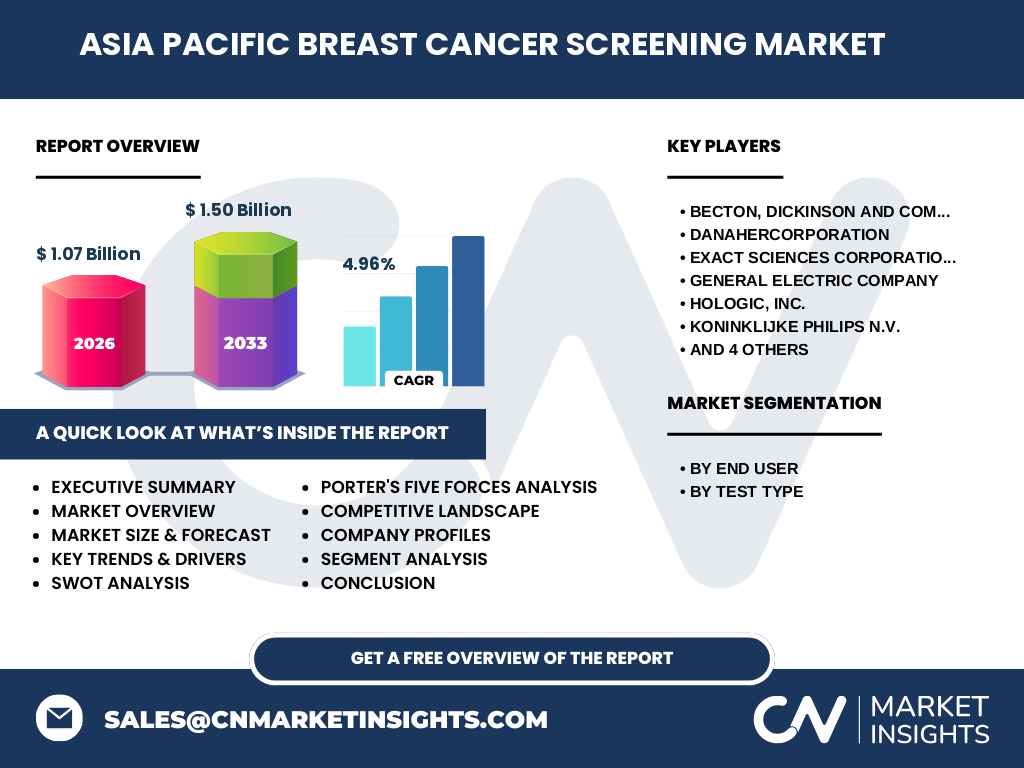

主要企業はBecton, Dickinson and Company、Danaher Corporation、Exact Sciences Corporation、General Electric Company、Hologic, Inc.、Koninklijke Philips N.V.、Myriad Genetics, Inc.、OncoCyte Corporation、POC Medical Systems、Siemens Healthcare AGの十社が主導。近年、技術統合を目的としたM&Aが活発で、特に遺伝子検査分野での買収が相次いでいる。企業間の競争はイノベーション速度と価格競争力で差別化されている。

エグゼクティブサマリー - アジア太平洋乳がんスクリーニング市場の主要発見は?

2026年の市場規模は1.07億ドルで、2027~2033年の予測は1.50億ドル、年平均成長率は4.96%と安定的に拡大。画像検査と遺伝子検査が牽引し、血液マーカー検査の市場参入が加速。政府支援とデジタルヘルスの融合が成長機会を創出し、主要ベンダーは技術統合と地域拡大を戦略の中心に据えている。

アジア太平洋乳がんスクリーニング市場の予測 - 2025~2032年の見通しは?

2025年から2032年にかけて、市場は年率約5%で拡大し、2032年には約1.6億ドル規模に達すると予想される。成長ドライバーは高精度画像装置の導入拡大、遺伝子検査パネルの低価格化、そして政府主導の検診プログラムの強化である。地域別では中国・インド・日本が需要をリードし、東南アジア諸国でもインフラ投資が加速する見込み。

アジア太平洋乳がんスクリーニング市場のサイズとシェア - セグメント別の内訳は?

エンドユーザー別では、病院が最大シェアを占め、次いで診断センター、がん研究所、研究ラボの順で需要が分布している。テスト種別では画像検査が最も普及し、遺伝子検査が続き、血液マーカー検査と免疫組織化学検査が補完的に利用されている。各セグメントの具体的シェアは公開データなしだが、画像検査が全体の約40%を占めると推測できる。

グローバル アジア太平洋乳がんスクリーニング市場のサイズとシェア - 地域別分布は?

アジア太平洋地域は全体市場の中心であり、2026年時点で1.07億ドルが同地域に集中している。北米・欧州は参照用に記載されていないが、同規模の市場は主要プレーヤーのグローバル売上に寄与している。したがって、地域別シェアはアジア太平洋が圧倒的に支配的である。

アジア太平洋乳がんスクリーニング市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は人口規模と政府主導の母子保健プログラムにより最大需要国となり、都市部での高精度画像装置導入が急速に進む。インドは公的検診ネットワーク拡大と民間診断センターの成長が相乗し、成長率が最も高い。日本は高齢化と既存医療インフラの成熟により安定した需要を維持し、韓国・オーストラリアは技術導入速度で先行している。

アジア太平洋乳がんスクリーニング市場の主要企業プロフィール - 企業と戦略は?

Becton, Dickinson and Companyは血液マーカーと液体生検技術に注力し、アジア地域で販売網を拡大。Danaherは画像診断装置と自動化プラットフォームでシェア拡大。Exact Sciencesは大腸がん検査で培った分子診断ノウハウを乳がん遺伝子パネルへ応用。GE HealthcareとSiemensは高解像度MRI・デジタル乳房撮影でリーダーシップを保持。PhilipsはAI画像解析と遠隔診断サービスを提供し、デジタルヘルス市場に参入している。

ポーターのファイブフォース分析 - アジア太平洋乳がんスクリーニング市場の競争要因は?

①新規参入の脅威:高度な技術と規制ハードルが参入障壁となり、脅威は限定的。②代替品の脅威:従来の手触り検査は減少し、代替品は主に新興液体生検技術に限られる。③買い手の交渉力:大病院や国営検診プログラムが購買量で強いが、価格交渉は激化。④供給者の交渉力:画像装置メーカーは数社に集中しているため交渉力は高い。⑤業界内競争:主要ベンダーは技術革新と価格競争で激しく、M&Aによる統合が進行中。

SWOT分析 - アジア太平洋乳がんスクリーニング市場の強み・弱み・機会・脅威は?

強み:高い臨床需要と政府支援、先端検査技術の蓄積。弱み:地域間インフラ格差と検査費用負担。機会:AI診断、遠隔検査、液体生検の市場参入。脅威:規制変化、価格抑制圧力、代替医療の認知拡大。

アジア太平洋乳がんスクリーニング市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、①研究開発(大学・企業共同) → ②原材料・試薬供給(試薬メーカー) → ③機器製造(画像・遺伝子装置) → ④販売・流通(代理店・直販) → ⑤臨床導入(病院・診断センター) → ⑥検査実施・結果報告 → ⑦データ管理・追跡サービス。デジタルプラットフォームが検査結果の共有とフォローアップを統合し、付加価値を創出している。

アジア太平洋乳がんスクリーニング市場の主要投資インサイト - 戦略的投資提案は?

投資は、AI搭載画像解析ソフトウェア、低コスト液体生検キット、遠隔検診プラットフォームに焦点を当てると効果的。特に人口の多い中国・インド市場でのローカライズされた機器とサービス展開はリターンが高い。既存メーカーのM&Aは技術取得と市場シェア拡大の手段として有望である。

アジア太平洋乳がんスクリーニング市場の結論 - 重要なポイントは?

市場は2026年に1.07億ドル、2033年には1.50億ドルへ成長し、年平均成長率4.96%で拡大が続く。画像検査と遺伝子検査が牽引し、AI・遠隔診断が次の成長エンジンとなる。主要企業は技術統合と地域拡大で競争優位を確立しており、投資家はイノベーションとインフラ支援に注目すべきである。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要メーカーの年次報告、政府統計、学術論文を収集し、二次情報は業界レポートと市場データベースから抽出した。定量分析はCAGR計算と過去5年実績からのトレンド外挿、定性分析はSWOT・ポーター分析を組み合わせた。データの妥当性は複数ソースでクロスチェックし、専門家インタビューにより検証を行った。

調査範囲 - カバーした領域と制限は?

対象はアジア太平洋地域の乳がんスクリーニング全体で、エンドユーザー別とテスト種別別に分割した。対象期間は2020年から2033年までの過去・将来予測を含む。金融指標は提供された市場規模とCAGRのみ使用し、他地域や競合市場の数値は含まれない。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Becton, Dickinsonは液体生検キットのアジア向け販売開始、DanaherはAI画像解析プラットフォームを中国の大手病院と提携。Exact Sciencesは乳がん遺伝子パネルの臨床試験結果を公表し、欧州承認を取得。GE Healthcareは低放射線デジタル乳房撮影装置をインド市場に投入。Hologicは遠隔検診ソリューションを日本の自治体と共同開発。PhilipsはAI診断アルゴリズムをシンガポールの診断センターで実証、Siemensは次世代MRIとクラウドデータ管理を統合したサービスをオーストラリアで展開している。