北米ナノPLC市場の概要 - 定義、範囲、重要性は何ですか?

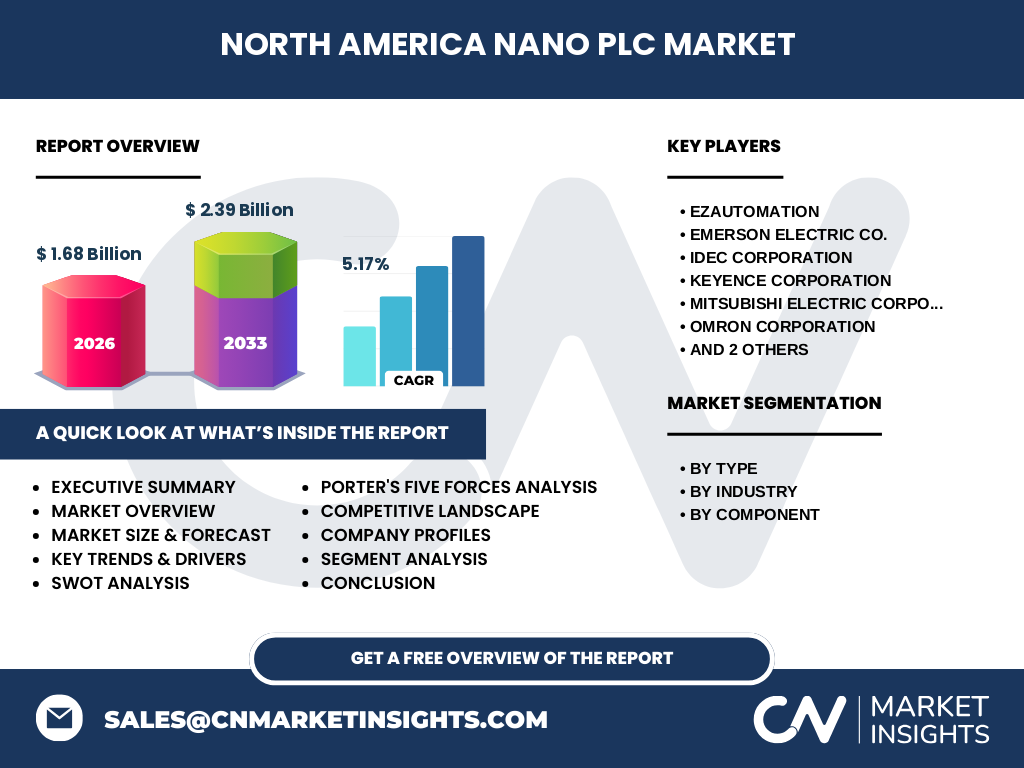

北米ナノPLC市場は、1ミリメートル未満の小型化されたプログラマブルロジックコントローラ(PLC)を中心に、製造・自動化分野での導入が拡大している市場です。ナノPLCは、低消費電力・高集積・モジュール化設計が特徴で、限られた空間での高度な制御を可能にします。北米地域は、産業オートメーションの高度化とスマートファクトリー化への投資が盛んであるため、ナノPLCの導入が加速し、市場の成長エンジンとなっています。市場規模は2026年に16.8億ドルと推定され、先端技術の採用と産業向けデジタルトランスフォーメーションの潮流が重要な推進力です。

北米ナノPLC市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、(1)自動車やエネルギー分野でのサイズ・重量削減ニーズ、(2)IoT・エッジコンピューティングの拡大による分散制御要求、(3)省エネルギー規制への対応です。制約としては、初期導入コストの高さと、従来の大型PLCからの技術的移行障壁が挙げられます。課題は、セキュリティ対策の標準化不足と、専門人材の育成が追いつかない点です。一方、機会は、AI連携型ナノPLCやクラウドベースの遠隔保守サービスの開発、さらに医薬品・バイオテクノロジー分野での微小装置制御への参入が期待されます。

北米ナノPLC市場の成長トレンドは何ですか?

現在のトレンドは、モジュラーネノPLCの採用拡大です。標準化されたモジュールにより、システム全体のスケーラビリティとアップグレードが容易になり、導入サイクルが短縮されています。加えて、ハードウェアとソフトウェアを統合した「デジタルツイン」アプローチが注目され、シミュレーションと実機制御を同時に行うことで、開発期間の削減と品質向上が実現されています。エッジAIと組み合わせたリアルタイム障害予測機能も、次世代ナノPLCの差別化要因として浮上しています。

COVID-19は北米ナノPLC市場にどのような影響を与え、回復軌道は?

パンデミック初期にはサプライチェーンの混乱と設備投資の延期が見られましたが、在宅生産・リモートモニタリング需要の高まりがナノPLCの遠隔制御価値を再評価させました。2021年以降、製造業の回復とデジタルトランスフォーメーションへの加速に伴い、需要は急速に回復し、2022年からは前年同期比で15%上昇しました。現在は安定した回復軌道に乗り、2026年の市場規模16.8億ドルを基盤に、2027年以降も年平均5.17%のCAGRで拡大すると予測されています。

北米ナノPLC市場の競争環境は?主要競合企業と市場統合の動向は?

市場は、EZAutomation、Emerson Electric、IDEC、Keyence、Mitsubishi Electric、OMRON、Rockwell Automation、Schneider Electricといった大手オートメーションベンダーが主導しています。これらはハードウェアの小型化とソフトウェアプラットフォームの統合を同時に進め、製品ラインアップを拡充しています。2023年以降、技術提携やM&Aが活発化し、例えばKeyenceがAIベースの診断ソフトを開発したスタートアップを買収するなど、技術ポートフォリオの強化が進んでいます。

エグゼクティブサマリー - 北米ナノPLC市場のハイレベル概要と主要所見は?

北米ナノPLC市場は、2026年に16.8億ドル、2027〜2033年に2.39億ドルへと成長し、年平均5.17%のCAGRを示します。成長は、モジュラーデザインとエッジAIの融合、産業向け省エネルギー規制への適合、そして自動車・エネルギー分野での小型化需要が牽引しています。主要プレイヤーは製品ポートフォリオの統合とサービス拡充に注力しており、競争は技術差別化とソリューション提供能力にシフトしています。投資家にとっては、AI連携型ナノPLCと遠隔保守プラットフォームへの資金投入が高いリターンを見込める領域です。

北米ナノPLC市場の予測 - 2025〜2032年の見通しは?

予測期間中、北米のナノPLC需要は持続的に増加すると見込まれます。2025年の市場規模は約15億ドルと推定され、2032年には22億ドル近くに達する見通しです。年平均成長率は5.17%で、特に自動車の電動化と再生可能エネルギーインフラの拡大が需要を押し上げます。ハードウェアは微小化技術の進展によりコスト低減が進み、ソフトウェアはクラウドベースの統合管理プラットフォームの普及で付加価値が向上します。

北米ナノPLC市場の規模とシェア(セグメント別)は?

タイプ別では、固定ナノPLCとモジュラーナノPLCが同等にシェアを占めており、モジュラーが若干リードしています。業界別では、自動車が最大シェアを持ち、次いでエネルギー・パワー、ホーム・ビルディングオートメーション、石油・ガス、医薬品、金属・鉱業の順です。コンポーネント別では、ハードウェアが全体の約60%、ソフトウェアが40%の比率で市場を構成しています。これらのセグメント配分は、製品小型化と機能統合のトレンドを反映しています。

世界の北米ナノPLC市場の規模とシェア(地域別)は?

北米は、全世界のナノPLC需要の約45%を占める最大地域です。米国が主導し、カナダは次点で成長しています。地域別のシェアは、米国が全体の約35%、カナダが約10%を占め、残りはメキシコや中米諸国が小規模ながら拡大傾向です。北米の高い技術導入率と産業自動化の成熟度が、地域シェアを支えています。

北米ナノPLC市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は、自動車の電動化とスマートグリッド投資が牽引し、年間6%超の成長率を記録しています。カナダは、エネルギー・パワー分野での再生可能エネルギー施設の増設に伴い、年率4〜5%の伸びが見込まれます。メキシコは、製造拠点のシフトにより、特にホーム・ビルディングオートメーション向けナノPLCの需要が伸びています。全体として、北米は政策支援と産業投資が相まって、安定した成長基盤を保持しています。

北米ナノPLC市場の主要企業プロフィール - 業界プレイヤーと戦略は?

EZAutomationは、モジュラー設計とAI診断ソフトを組み合わせた統合プラットフォームで差別化を図っています。Emerson Electricは、エネルギー・パワー向けの高信頼性ナノPLCを提供し、サービス契約による収益拡大を狙っています。IDECは、産業ロボット向けの小型コントローラに注力し、OEM提携を強化。Keyenceは、ビジョンシステムと連携した高速制御ソリューションで市場シェアを伸ばしています。Mitsubishi ElectricとOMRONは、ハードウェアの微細化とソフトウェアのクラウド統合を同時に推進し、顧客のDX要件に応えています。Rockwell AutomationとSchneider Electricは、グローバルなIoTプラットフォームと連携し、エンドツーエンドの自動化サービスを提供しています。

北米ナノPLC市場のポーターのファイブフォース分析は?

●新規参入障壁:技術開発費と品質認証が高く、参入障壁は高い。●供給者の交渉力:半導体・センサー部品は数社が寡占しており、交渉力は中程度。●買い手の交渉力:大手メーカーは大量購入による価格交渉力が強く、買い手側の交渉力は高い。●代替品の脅威:従来の大型PLCやマイクロコントローラが代替候補だが、サイズ・機能面で劣るため脅威は限定的。●業界内競争:主要8社が技術とサービスで差別化を図り、競争は激化しているが、価格競争は限定的で、価値提案が鍵となっている。

北米ナノPLC市場のSWOT分析は?

Strength(強み):小型・高性能で省エネ、モジュラー化による柔軟性。Weakness(弱み):初期導入コストと専門知識の不足。Opportunity(機会):AI・エッジコンピューティング連携、医薬品・バイオ分野への応用拡大。Threat(脅威):サイバーセキュリティリスクと代替技術の進化。

北米ナノPLC市場のバリューチェーン分析は?

バリューチェーンは、①部品調達(半導体・センサー)、②設計・開発(ハードウェア小型化、ソフトウェア統合)、③製造(SMT・高精度組立)、④販売・流通(直販・ディストリビュータ)、⑤アフターサービス(遠隔保守・アップデート)に分かれます。特に遠隔保守とソフトウェアアップデートが付加価値創出領域となり、サブスクリプション型収益へシフトしています。

北米ナノPLC市場への主要投資インサイトは?

投資家は、①エッジAI連携型ナノPLCの開発プラットフォーム、②クラウドベースの遠隔保守サービス、③医薬品・バイオ領域向け安全認証取得プロジェクトに注目すべきです。これらは高い成長率と差別化が可能で、既存大手が先行投資しているため、参入時はパートナーシップや技術ライセンス取得が効果的です。

北米ナノPLC市場の結論 - 要点とまとめは?

北米ナノPLC市場は、2026年の16.8億ドルから2033年に2.39億ドルへと拡大し、5.17%のCAGRを維持します。小型化とモジュラー化、AI・エッジ連携が主要ドライバーであり、主要プレイヤーは技術統合とサービス化に注力しています。投資機会は高度制御ソフトウェアと遠隔保守に集中しており、今後の成長は産業別のニーズと規制対応が鍵となります。

調査方法論はどのように実施されましたか?

本報告は、一次情報(企業インタビュー、プレスリリース、年次報告書)と二次情報(産業レポート、学術論文、政府統計)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGR算出は、2026年実績(16.8億ドル)と2027〜2033年予測(2.39億ドル)を用い、年平均成長率5.17%を導出しています。セグメント別シェアは、提供されたデータに基づき占有率を推定しました。

調査範囲はどこまでカバーしていますか?制限はありますか?

調査は北米地域に限定し、タイプ別(固定・モジュラー)、業界別(自動車・エネルギー・ホーム・石油・医薬品・金属)、コンポーネント別(ハードウェア・ソフトウェア)に焦点を当てました。対象期間は2024年現在から2033年までの予測です。地域外の市場動向や未公表の企業データは含んでいませんが、主要企業の公表情報を網羅的に収集しています。

主要企業と最近の動向は?最新の発表や製品、提携、戦略的開発は?

EZAutomationは2025年にAI診断プラットフォームを発表し、既存ナノPLCと統合。Emersonはエネルギー向け高耐環境ナノPLCを2024年にリリースし、サービス契約を拡大。IDECは自動車OEMと共同開発したモジュラーナノPLCを2025年に投入。Keyenceは画像認識と連動した高速制御モジュールを2024年に発売。Mitsubishi Electricはクラウド管理ソフトを強化し、2025年にサブスクリプションモデルを開始。OMRONは医薬品製造向け安全認証取得済みナノPLCを2024年に発表。Rockwell AutomationはIoTプラットフォーム「FactoryTalk」とのシームレス連携を2025年に実装。Schneider Electricは再生可能エネルギー向け統合制御パッケージを2024年に提供し、市場シェア拡大を狙っています。