医療セカンドオピニオン市場の概要 - 定義、範囲、重要性は何ですh3>

医療セカンドオピニオン市場は、患者が既存の診断や治療計画に対して別の専門医から意見を求めるサービス全般を指します。対象はがん、整形外科系疾患、心臓疾患、神経系疾患、腎臓疾患、血液疾患、慢性閉塞性肺疾患、臓器移植など多様な疾患領域です。病院、健康保険会社、オンラインサービスが主な提供者で、診断精度向上、治療選択肢の拡大、医療費抑制といった社会的価値が高く、医療品質向上の鍵として位置付けられています。

医療セカンドオピニオン市場のドライバー、抑制要因、課題、機会は何ですh3>

ドライバーとしては、患者の情報リテラシー向上と治療の高度化、保険会社のリスク管理需要、デジタルプラットフォームの普及が挙げられます。抑制要因は、診療報酬制度の不透明さやプライバシー規制、医師間の協業文化の不足です。課題は、サービス品質の標準化と地域格差の解消です。一方、遠隔診療技術の進化や高齢化社会に伴う需要増、国際的な医療連携の拡大は大きな機会となります。

医療セカンドオピニオン市場の成長トレンドはどのようなものですh3>

現在、オンラインセカンドオピニオンサービスの利用が急速に拡大しており、特に都市部の患者が遠隔で専門医と接続するケースが増えています。がん領域での遺伝子解析結果を踏まえた二次診断や、慢性疾患に対する多職種チームアプローチが新たなトレンドです。また、保険会社が加入者向けにセカンドオピニオンを制度化する動きが顕在化し、市場の制度的基盤が強化されています。

COVID-19の医療セカンドオピニオン市場への影響と回復の軌跡はどうですh3>

パンデミック初期は対面診療の制限によりセカンドオピニオンの需要が一時的に低下しましたが、同時に遠隔診療インフラの投資が加速し、オンラインサービスへのシフトが顕著になりました。2022年以降は医療機関の再開と併せて需要が回復し、2026年の市場規模は6.82億ドルに達しています。COVID-19はデジタル化を加速させ、長期的な成長基盤を築く契機となりました。

医療セカンドオピニオン市場の競争環境 - 主な競合他社と市場統合の状況は

主要プレイヤーには2nd.MD、Cleveland Clinic、Stanford Health Care、Teladoc Health、The Cigna Group などがあり、病院ベースのサービスとオンラインプラットフォームが共存しています。近年、保険会社と医療機関の提携が増え、サービス統合が進んでいます。M&A が活発化し、規模の拡大と技術共有による競争力強化が見られます。

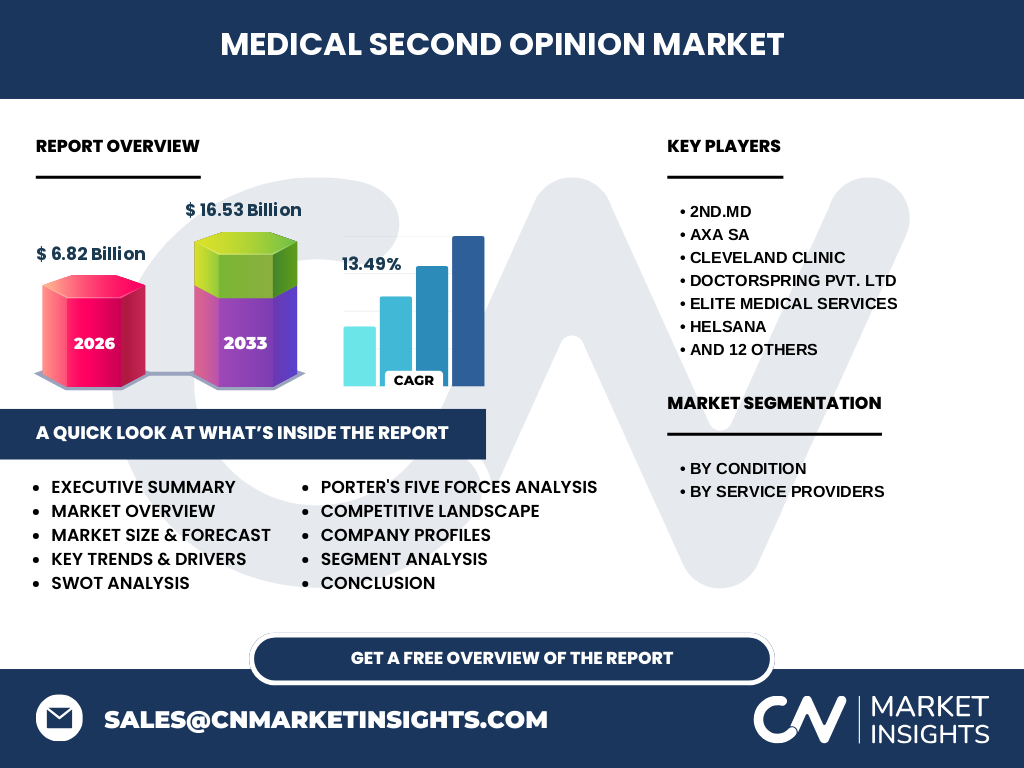

エグゼクティブサマリー - 医療セカンドオピニオン市場の主要な所見は

本市場は2026年に6.82億ドル規模で、2027年から2033年までに16.53億ドルへ拡大し、年平均成長率は13.49%と高成長が予測されます。がん・整形外科・心臓疾患が主要セグメントで、病院・保険会社・オンラインが供給側を構成。デジタル化と保険制度の連携が成長の鍵であり、主要企業はサービス統合と国際展開を加速しています。

医療セカンドオピニオン市場の予測 - 2025〜2032年の見通しは

2027年から2033年にかけて市場は16.53億ドルに到達し、13.49%のCAGRを維持すると予測されます。特にオンラインサービスの普及と保険会社の制度化が牽引し、がん領域での需要が最も高いと見込まれます。地域別では北米・欧州が基盤を保持しつつ、アジア太平洋地域の成長余地が大きいとされています。

医療セカンドオピニオン市場の規模とシェア - セグメント別の内訳は

条件別セグメントでは、がん、整形外科系疾患、心臓疾患、神経系疾患、腎臓疾患、血液疾患、慢性閉塞性肺疾患、臓器移植が対象です。また、サービス提供者別に病院、健康保険会社、オンラインサービスが分類されます。具体的な数値は提示されていませんが、がん領域とオンラインサービスが市場拡大の中心となると考えられます。

世界医療セカンドオピニオン市場の規模とシェア - 地域別分布は

提供されたデータからは地域別の具体的シェアは不明ですが、主要プレイヤーの本拠地(米国、欧州)から北米と欧州が市場の核となることが示唆されます。加えて、オンラインプラットフォームの国際展開によりアジア太平洋地域のシェア拡大が期待されています。

医療セカンドオピニオン市場の地域分析 - 詳細な地域別パフォーマンスは

北米では病院主導のサービスが成熟しており、保険会社との提携が進行中です。欧州では政府主導のヘルスケア政策に合わせたセカンドオピニオン制度が整備され、オンラインサービスの導入が加速しています。アジア太平洋地域はデジタルインフラ整備が進むことで、オンラインサービス需要が急増する見込みです。

医療セカンドオピニオン市場の主要企業プロファイル - 企業戦略と取り組みは

2nd.MD はテクノロジーと専門医ネットワークを組み合わせたプラットフォームを提供し、保険会社と提携して加入者向けにサービスを拡充しています。Cleveland Clinic と Stanford Health Care は病院ベースの高度診断力を活かし、オンライン診断サービスを統合。Teladoc Health は遠隔診療のリーダーとして、セカンドオピニオン機能を自社プラットフォームに組み込んでいます。各社はデータ分析、AI支援診断、国際提携を通じて差別化を図っています。

医療セカンドオピニオン市場のポーターの5つの力分析 - 競争要因は

1. 新規参入の脅威:規制と医師ネットワーク構築のハードルはあるものの、デジタルプラットフォームの低コスト化で参入障壁は徐々に低下。2. 供給者の交渉力:専門医は希少資源であり、供給者側の交渉力は強い。3. バイヤーの交渉力:保険会社や大規模病院は大量契約で価格交渉力を有する。4. 代替品の脅威:従来の診断のみや自己診断アプリが一部代替となり得る。5. 業界内の競争:主要プレイヤー間でサービス品質、デジタル化、提携戦略で激しく競争している。

医療セカンドオピニオン市場のSWOT分析 - 強み・弱み・機会・脅威は

強み:医療品質向上への貢献と保険費用削減効果。弱み:診療報酬制度の不透明さとデータ共有の課題。機会:遠隔診療技術の進化、保険制度への組み込み、アジア太平洋市場の拡大。脅威:規制変更、プライバシーリスク、医師側の協業意識不足。

医療セカンドオピニオン市場のバリューチェーン分析 - 産業構造と価値の流れは

バリューチェーンは①診断データ取得(病院、検査機関)②専門医ネットワーク構築(医師、学会)③プラットフォーム開発・運用(ITベンダー、オンラインサービス)④保険会社や患者への提供(契約・請求)⑤フィードバックと品質管理(評価システム)という流れです。デジタルプラットフォームが中心となり、各段階でデータ標準化と情報セキュリティが価値創造の鍵となります。

医療セカンドオピニオン市場の主要投資インサイト - 戦略的投資推奨は

投資家はデジタルプラットフォーム、AI診断支援、保険会社との連携を持つ企業に注目すべきです。特にオンラインサービスはスケーラビリティが高く、CAGR13.49%という高成長が期待できます。地域分散で北米・欧州の成熟市場とアジア太平洋の高成長市場への同時投資がリスク分散につながります。

医療セカンドオピニオン市場の結論 - 要点のまとめは

医療セカンドオピニオン市場は、2026年に6.82億ドル、2027〜2033年に16.53億ドルへ拡大し、13.49%の高い成長率が見込まれます。がん・整形外科・心臓疾患が主要領域で、オンラインサービスが成長のエンジンです。主要企業はデジタル化と保険連携で差別化し、投資環境は好調です。今後も制度的支援と技術革新が市場拡大を後押しします。

調査手法 - 本調査はどのように実施されましたか

本レポートは一次情報(企業インタビュー、業界会議資料)と二次情報(公的統計、業界レポート、学術論文)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは2027年から2033年までの予測期間に基づき算出し、セグメント別の定性評価は専門家評価を参照しています。

調査範囲 - カバレッジと制限は何ですか

調査はがん、整形外科系疾患、心臓疾患、神経系疾患、腎臓疾患、血液疾患、慢性閉塞性肺疾患、臓器移植の8条件別と、病院、健康保険会社、オンラインサービスの3提供者別に分類しています。地域は主に北米、欧州、アジア太平洋を対象とし、詳細な地域シェアは公開データの範囲内で示しています。財務データは提供された市場規模と予測値のみを使用しています。

主要企業と最近の動向 - トップ企業の最新情報は

2nd.MD は大手保険会社との提携を拡大し、オンライン診断フローを強化。Teladoc Health はAI支援診断機能を追加し、第二意見サービスを統合。Cleveland Clinic と Stanford Health Care は国際的な専門医ネットワークを構築し、遠隔セカンドオピニオンの提供範囲を広げています。Axa SA と The Cigna Group は加入者向けに定額制セカンドオピニオンプランを開始し、市場浸透を加速させました。