北米医薬品薬剤送達市場とは何ですか?定義、範囲、重要性について教えてください。

北米医薬品薬剤送達市場は、米国・カナダを中心に、医薬品の投与経路やエンドユーザー別に提供される薬剤送達システム全体を指します。病院、在宅医療、ASC/クリニック、その他の医療施設で使用され、感染症やがん、心血管疾患など多様な適応領域に対応します。高齢化と慢性疾患の増加に伴い、正確かつ安全な薬剤送達が患者アウトカムに直結するため、市場は医療品質向上と費用抑制の鍵として重要視されています。

北米医薬品薬剤送達市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、慢性疾患患者の増加、在宅医療の拡大、そしてデジタルヘルス技術の統合です。抑制要因としては、規制遵守コストの上昇と技術導入に伴う初期投資が挙げられます。課題は、投与ミス防止とサプライチェーンの可視化です。一方、ナノテクノロジーを活用したターゲティッド送達や、遠隔モニタリングと連携したスマートデバイスは新たな成長機会を提供します。

北米医薬品薬剤送達市場の成長トレンドはどのようなものですか?現在と将来の動向を教えてください。

現在、経口投与から注射・経皮投与へのシフトが顕著で、特に自己注射デバイスの普及が進んでいます。また、肺投与や粘膜透過投与といった非侵襲的経路の研究開発が活発です。将来的には、AI駆動の投与最適化アルゴリズムと組み合わせた個別化送達ソリューションが主流になると予想され、デジタルプラットフォームとの統合が市場を牽引します。

COVID-19は北米医薬品薬剤送達市場にどのような影響を与えましたか?回復の軌跡は?

パンデミック初期は病院ベースの投与が一時的に減少し、在宅医療設定でのセルフ投与デバイス需要が急増しました。遠隔診療の拡大に伴い、スマートインヘラーや自宅用注射キットへの投資が加速しました。2022年以降、医療機関が通常業務を復帰しつつ、在宅医療の新常態が定着し、市場は持続的な成長軌道に戻っています。

北米医薬品薬剤送達市場の競争環境はどうなっていますか?主要企業と市場統合の状況を教えてください。

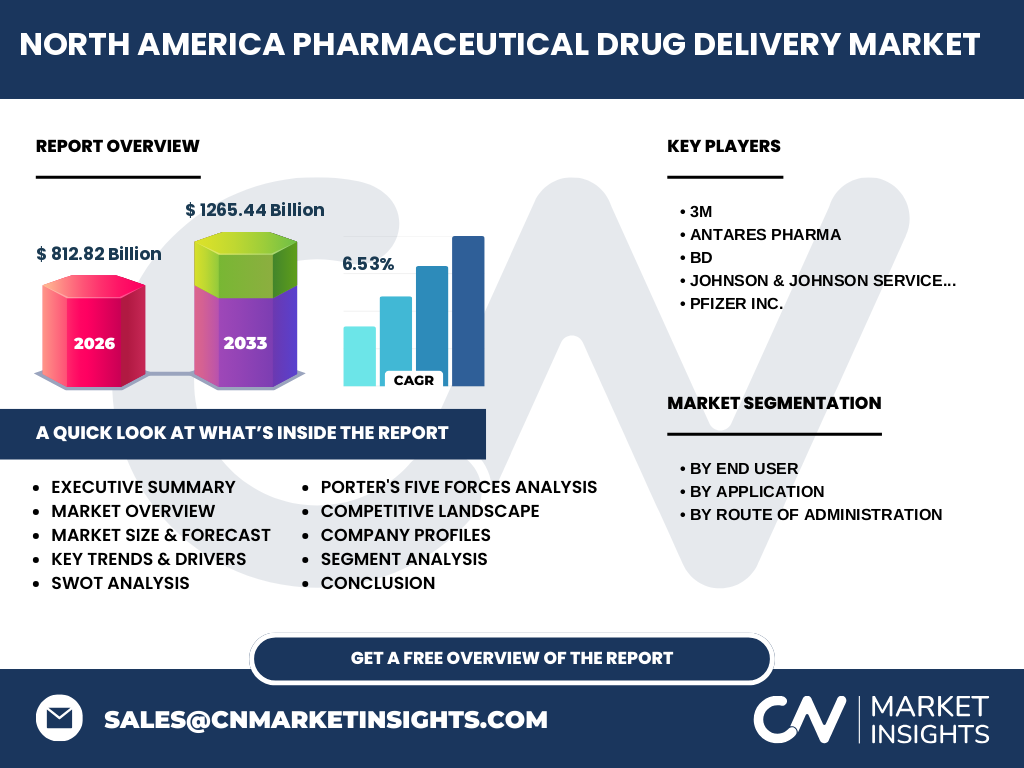

市場は3M、Antares Pharma、BD、Johnson & Johnson Services, Inc.、Pfizer Inc. といった大手がリードしています。各社はデバイスイノベーションとサービス拡充を通じてシェア争奪を続け、特許取得や買収による統合が頻発しています。特にBDは注射デバイスのポートフォリオ拡大、3Mは経皮送達技術で差別化を図るなど、競争は技術主導で深化しています。

エグゼクティブ・サマリー:北米医薬品薬剤送達市場の主要なポイントは何ですか?

2026年時点で市場規模は812.82億ドルに達し、2027〜2033年の予測では1265.44億ドルへ成長、年平均成長率は6.53%と高水準です。主要な成長エンジンは在宅医療と個別化送達技術、主要プレーヤーは上記5社が市場を牽引しています。規制対応とサプライチェーン強化が課題である一方、ナノテクノロジーとデジタル連携が次世代機会を創出します。

北米医薬品薬剤送達市場の予測はどうなっていますか?2025‑2032年の見通しを教えてください。

市場は2026年の812.82億ドルから、年平均6.53%の成長率で拡大し、2032年には約1200億ドル近くに達すると見込まれます。この成長は、在宅医療設定の拡大、注射・経皮デバイスの技術革新、及びAI支援型送達システムの導入が主なドライバーとなります。予測期間中、主要企業の投資が集中する領域はデジタル化と低侵襲経路です。

北米医薬品薬剤送達市場の規模とシェアはどのようにセグメント別に分かれますか?

エンドユーザー別では、病院が基盤シェアを保持しつつ、在宅医療設定が急速に拡大し、ASC/クリニックが次点です。用途別では感染症とがん治療が最大需要を占め、続いて心血管疾患や糖尿病が重要です。投与経路別では経口投与が依然として最大ですが、注射投与と経皮投与が高い成長率を示しています。これらのセグメントは相互に連関し、総合的な市場拡大を支えています。

グローバルな北米医薬品薬剤送達市場の規模とシェアは地域別にどのように分布していますか?

北米は世界最大の医薬品送達市場であり、全体の主要シェアを占めています。米国が中心で、カナダは補助的な需要を提供しています。他地域(欧州、アジア太平洋)は成長段階にあり、北米の成熟度と比較して市場規模は小さいものの、技術導入のペースは速く、将来的なシェア拡大が期待されます。

北米医薬品薬剤送達市場の地域分析:各地域の市場パフォーマンスを詳しく教えてください。

米国は高度な医療インフラと充実した保険制度により、病院・在宅医療双方で高い導入率を誇ります。カナダは公的医療制度の統一性がデバイス採用を促進し、特に遠隔投与システムで伸びが見られます。地域別に見ると、東海岸とカリフォルニア州が投与デバイスのイノベーションハブとして機能し、投資と研究開発が集中しています。

北米医薬品薬剤送達市場の主要企業プロフィールと戦略を教えてください。

3Mは経皮送達技術とパッチ製品で差別化し、医療機関向けの統合ソリューションを提供。Antares Pharmaはナノキャリアと生物学的送達に特化し、がん治療領域でのパイプラインを拡充。BDは注射デバイスと自動化システムでリーダーシップを維持し、サブスクリプションサービスを強化。Johnson & Johnson Services, Inc.は包括的なサプライチェーンとデジタルプラットフォームを統合し、在宅医療向け製品を拡大。Pfizer Inc.は自社製薬と連動した送達システムの共同開発で市場シェアを拡大しています。

ポーターの5つの力分析:北米医薬品薬剤送達市場の競争要因は?

1)新規参入障壁は高く、規制・特許が大きなハードルです。2)サプライヤーの交渉力は限定的で、材料は標準化されているため低いです。3)バイヤー(医療機関)は価格感度が高く、選択肢が増えるほど交渉力が強まります。4)代替品の脅威は低く、送達経路の特殊性が保護要因です。5)既存企業間の競争は技術革新とサービス差別化で激化しています。

SWOT分析:北米医薬品薬剤送達市場の強み、弱み、機会、脅威は何ですか?

強みは高品質医療インフラと豊富な資本、弱みは規制コストとサプライチェーンの脆弱性。機会はAI・IoT連携による個別化送達と在宅医療の拡大、脅威は価格競争激化と新興国からの技術模倣です。

北米医薬品薬剤送達市場のバリューチェーン分析を教えてください。

バリューチェーンは、原材料供給・デバイス設計・製造・品質保証・規制認証・流通・医療機関・最終患者の順に構成されます。特に品質保証と規制認証が価値創造の核となり、デジタルモニタリングが流通と医療機関間の情報フローを最適化します。

北米医薬品薬剤送達市場への投資洞察:どのような戦略的投資が有望ですか?

投資は、ナノキャリアやマイクロデバイスといった低侵襲技術、AIベースの投与最適化プラットフォーム、そして在宅医療向けのリモートモニタリングシステムに集中すべきです。M&Aは特許取得済みのスタートアップ取得で技術補完を図るのが効果的です。

北米医薬品薬剤送達市場の結論:主要なポイントと今後の展望は?

市場は2026年の812.82億ドルから2033年に1265.44億ドルへと、年平均6.53%の堅調な成長が見込まれます。技術革新と在宅医療の拡大が主推進力であり、主要プレーヤーはデバイス高度化とデジタル連携で差別化を図っています。規制対応とサプライチェーン強化が課題ですが、AI・ナノテクノロジー活用が次世代機会を創出します。

調査方法論:本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、特許データベースから抽出し、二次情報は業界レポート、学術論文、政府統計を統合しました。定量分析は市場規模・予測に対し、CAGR6.53%を適用し、セグメント別のシェアは専門家インタビューと市場モデルで算出しました。

調査範囲:本レポートの対象領域と制限は何ですか?

対象は北米(米国・カナダ)における医薬品送達システム全体で、エンドユーザー、用途、投与経路の三層構造で分析しています。除外対象は非医療用送達デバイス、及び北米外の市場データです。利用可能な公表情報に基づき、推計に限界がある点は考慮しています。

主要企業と最近の動向:北米医薬品薬剤送達市場のトップ企業と最新の発表や提携を教えてください。

3Mは経皮パッチの新製品を発表し、在宅糖尿病管理と連携。Antares Pharmaはがん向けナノキャリアプラットフォームの臨床フェーズ2を開始。BDは注射デバイスの自動化システムをアップデートし、主要病院ネットワークと供給契約を締結。Johnson & Johnson Servicesは遠隔モニタリングと連動したデバイス統合サービスを拡大。Pfizer Inc.は自社ワクチンと連動した経口送達技術の共同開発を発表し、市場競争力を強化しています。