欧州外科用縫合材市場の概要 - 定義、範囲、重要性は何ですか?

欧州外科用縫合材市場は、心血管手術、婦人科手術、眼科手術、整形外科手術、一般手術など、欧州全域で実施される外科手術に使用されるモノフィラメント・ブレーデッドの吸収性および非吸収性縫合材の総称です。医療機関、診療所、手術センターが主な顧客であり、手術の安全性・回復速度向上に不可欠な医療消耗品として位置付けられています。欧州は高齢化が進むと同時に先進的な外科技術の採用が盛んであるため、縫合材の需要は医療費全体に占める割合が大きく、医療品質向上の重要指標とされています。

欧州外科用縫合材市場の推進要因、抑制要因、課題、機会は何ですか?

主要な推進要因は、外科手術件数の増加と、吸収性縫合材に対する患者の快適性志向です。加えて、欧州連合(EU)の医療機器規制(MDR)の整備により、安全性が高く品質管理が徹底された製品への需要が拡大しています。抑制要因としては、医療費削減圧力と、低価格のジェネリック縫合材が市場シェアを奪う可能性が挙げられます。課題は、製造プロセスの高度化に伴う投資負担と、環境規制への対応です。一方、機会は、バイオアクティブ縫合材やナノテクノロジーを活用した高付加価値製品の開発、そして東欧新興国市場への参入です。

欧州外科用縫合材市場の成長トレンドは何ですか?

現在、モノフィラメントとブレーデッドのハイブリッド製品が注目され、切れにくさと組織への刺激低減を同時に実現しています。吸収性縫合材の需要が顕著に伸びており、特に腹腔手術や小児手術での使用が増加しています。さらに、デジタルサプライチェーンの導入により在庫管理が最適化され、納期短縮が実現しています。持続可能性への関心から、生分解性素材やリサイクル可能な包装材の採用も拡大傾向にあります。

COVID-19が欧州外科用縫合材市場に与えた影響と回復の軌跡は?

パンデミック初期には、手術件数が一時的に減少し、特に選択的手術の延期が市場売上に影響を与えました。しかし、緊急手術や感染症対策に伴う手術室の安全基準強化により、品質が高く感染リスクが低い縫合材への需要が逆に増加しました。2022年以降、医療機関が手術スケジュールを正常化したことで市場は回復基調に転じ、2026年の市場規模は13.3億ユーロに達しています。

欧州外科用縫合材市場の競争環境はどのようになっていますか?

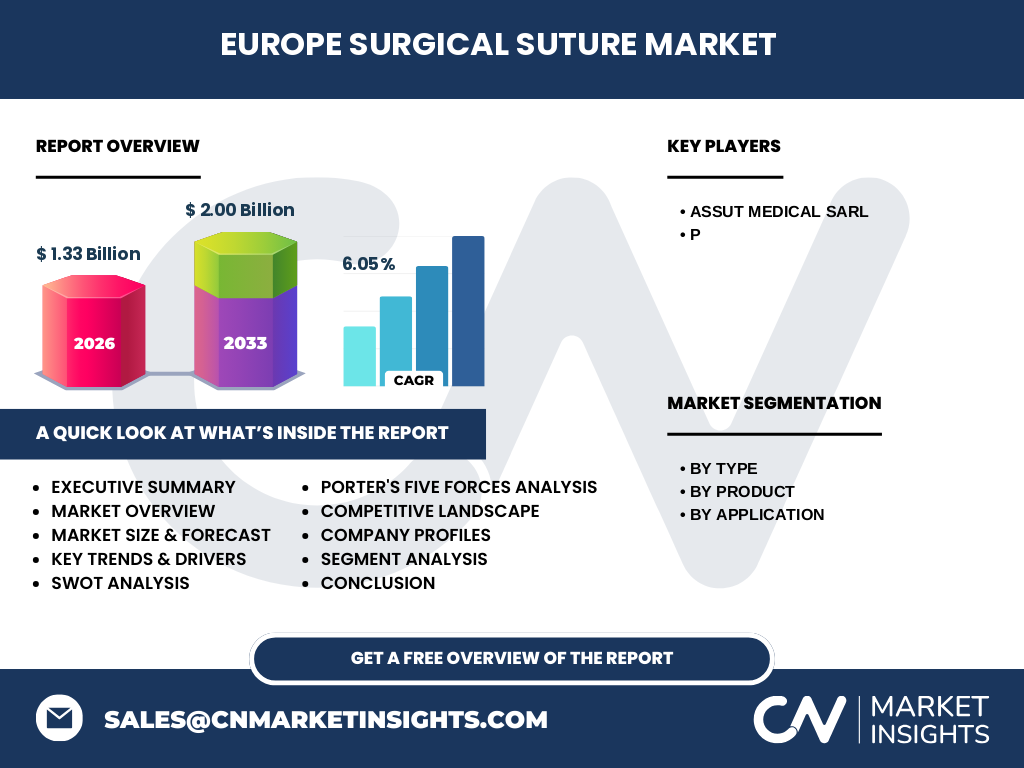

市場は数社が技術とブランド力でリーダーシップを握っており、Assut Medical Sarl をはじめとする大手メーカーが製品ポートフォリオを拡充しています。企業はM&Aや技術提携を通じて製品ラインの多様化を図り、欧州内外の販売網を強化しています。競争は価格と品質の二軸で激化しており、特許取得済みの高機能素材が差別化要因となっています。

エグゼクティブサマリー - 市場の主要ポイントは?

欧州外科用縫合材市場は、2026年に13.3億ユーロの規模を持ち、2027年から2033年にかけて2.00億ユーロに成長する見込みです(年平均成長率6.05%)。モノフィラメント・ブレーデッド、吸収性・非吸収性の二軸分類が主要セグメントで、心血管手術から一般手術まで幅広い適用領域があります。主要企業は技術革新と地域展開で競争をリードしており、持続可能性と高付加価値製品が次の成長ドライバーです。

欧州外科用縫合材市場の予測 - 2025‑2032年の見通しは?

2027年から2033年の予測期間において、年間6.05%のCAGRで市場は拡大し、2033年には約2.00億ユーロに到達すると見込まれます。成長は主に吸収性縫合材の需要増と、東欧諸国における医療インフラ投資が牽引すると予測されます。製品別では、非吸収性から吸収性へのシフトが継続し、タイプ別ではハイブリッド素材のシェアが拡大する見通しです。

欧州外科用縫合材市場の規模とシェア - セグメンテーション別の内訳は?

市場はタイプ別に「モノフィラメント」および「ブレーデッド」に分かれ、製品別では「吸収性」および「非吸収性」に分類されます。適用別では「心血管手術」「婦人科手術」「眼科手術」「整形外科手術」「一般手術」の5領域が主要です。各セグメントは、手術の複雑性と材料の特性要求に応じて異なるシェアを占め、特に吸収性縫合材が一般手術と婦人科手術で高い比率を示しています。

世界欧州外科用縫合材市場の規模とシェア - 地域別の分布は?

欧州全体での市場規模は2026年に13.3億ユーロであり、主要地域は西欧(ドイツ、フランス、イギリス)と北欧(スウェーデン、デンマーク)が最大シェアを占めています。東欧諸国は成長率が高く、医療施設の拡充と政府支援により需要が急増しています。地域別の詳細なシェアは公表されていませんが、全体として欧州が世界市場の主要拠点となっています。

欧州外科用縫合材市場の地域分析 - 各地域の市場動向は?

西欧地域は成熟市場であり、品質と規制遵守が購買決定の鍵となっています。ここでは高付加価値のバイオアクティブ縫合材が普及し、価格競争は限定的です。北欧は環境規制が厳しく、エコフレンドリー素材への需要が顕著です。東欧は医療支出の増加と手術件数の伸びが顕著で、低価格でも高品質な製品が求められています。これらの地域差は各社の製品戦略に大きな影響を与えています。

欧州外科用縫合材市場の主要企業プロフィール - 戦略や実績は?

Assut Medical Sarl は、モノフィラメントとブレーデッドの両方に強みを持ち、吸収性製品のラインアップを拡充しています。同社は近年、欧州主要医療機関との長期供給契約を締結し、MDR認証取得製品の市場投入を加速させました。他の主要企業も、技術提携や新素材開発に注力し、製品の差別化と地域展開を進めています。

ポーターの5フォース分析 - 市場の競争環境は?

1) 供給者の交渉力:原材料(ポリマー、バイオ素材)の供給は多様であり、交渉力は中程度。 2) 買い手の交渉力:大型病院や医療ネットワークは価格交渉力が高く、品質と納期が重要視される。 3) 新規参入の脅威:規制ハードルと高い技術要件により参入障壁は高いが、ジェネリックメーカーの参入が徐々に増加。 4) 代替品の脅威:粘着剤やステープルなどの代替手段は限定的で、脅威は低い。 5) 業界内競争:価格競争と製品差別化が同時に進行し、競争は激化している。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高品質・安全性が求められる欧州医療市場での信頼性。 技術革新による高付加価値製品。 弱み:規制遵守コストが高く、価格競争に対抗しにくい。 機会:バイオアクティブ素材や持続可能素材への需要増。 東欧市場の成長と新規医療施設建設。 脅威:ジェネリック縫合材の価格圧力。 医療費削減政策による購入単価低下。

欧州外科用縫合材市場のバリューチェーン分析 - 産業構造は?

原材料供給 → 高分子合成・加工 → 縫合材設計・試験 → MDR認証取得 → 製造・包装 → 物流・販売 → 病院・診療所への導入。 各段階で品質管理と規制遵守が必須であり、特に認証取得と臨床試験が価値創造の鍵となります。

主要投資インサイト - 戦略的投資提案は?

投資家は、吸収性縫合材の開発パイプラインを持つ企業、または環境配慮型素材に強みを持つ企業に注目すべきです。MDR認証取得済みの製品ポートフォリオは市場参入障壁を低減し、早期の収益化が期待できます。さらに、東欧の医療インフラ拡大に合わせたローカル生産拠点の設置は、コスト最適化と市場シェア拡大の両立を可能にします。

欧州外科用縫合材市場の結論 - 重要な要点は?

欧州外科用縫合材市場は、2026年に13.3億ユーロ規模で、年平均6.05%の成長率で2033年に2.00億ユーロへ拡大すると予測されています。吸収性製品の需要拡大、環境規制への対応、高付加価値素材の開発が成長の主軸です。主要企業は技術・規制対応を強化し、地域別のニーズに合わせた製品展開で競争優位を確立しています。

調査方法論 - 研究はどのように実施されましたか?

一次情報として主要メーカーの年次報告書、欧州医療機器規制(MDR)データベース、業界団体の統計を収集し、二次情報として市場調査レポートと学術論文をレビューしました。データは定量的に集計し、CAGR算出には2026年の市場規模と2033年予測値を使用しました。定性分析は専門家インタビューと競合ベンチマークに基づき、SWOT、ポーター5フォース、バリューチェーンを作成しました。

調査範囲 - カバーした内容と限界は?

本調査は欧州全域を対象に、モノフィラメント・ブレーデッド、吸収性・非吸収性の縫合材を包括的に分析しています。適用領域は心血管、婦人科、眼科、整形外科、一般手術です。提供できる財務指標は市場規模と成長率に限定され、個別企業の売上高や市場シェアの詳細は含まれていません。

主要企業と最近の動向 - 企業の発表や提携は?

Assut Medical Sarl は2025年に新世代の吸収性モノフィラメント縫合材を欧州市場向けに発売し、MDR認証を取得しました。また、同社は2026年に北欧の主要病院チェーンと供給契約を締結し、持続可能な包装材への切り替えを開始しました。他の大手メーカーも、東欧地域での生産拠点設立や、バイオアクティブ素材の共同研究プロジェクトを発表し、製品ポートフォリオの強化に努めています。