クロックバッファ市場の概要、定義、範囲、意義とは何ですか?

クロックバッファ市場は、デジタルシステムにおけるクロック信号の分配と整形を行う半導体デバイスの市場を指します。これらのデバイスは、複数のコンポーネント間でタイミングの同期を確保し、信号の劣化を防止する重要な役割を果たします。市場範囲は、差動クロックバッファ、シングルエンドクロックバッファ、ゼロディレイクロックバッファの3つの主要タイプに加え、家電、IT・通信、製造業、自動車、医療・ヘルスケア、軍事・防衛といった多様なエンドユーザー産業をカバーしています。2026年の市場規模は27.9億ドルに達し、現代の電子機器における不可欠なコンポーネントとしての意義を示しています。

クロックバッファ市場のドライバー、制約、課題、機会は何ですか?

主要な成長ドライバーには、高速データ通信需要の増加、5Gインフラの展開、自動車電子化の進展、IoTデバイスの普及が含まれます。制約要因としては、設計の複雑さ増大に伴う開発コスト上昇、厳しい品質基準、特許ライセンス問題が挙げられます。課題には、低ジッタ・低消費電力の両立、小型化要求への対応、サプライチェーンの不確実性があります。機会としては、車載イーサネット向け高精度クロック需要、データセンター向け高性能バッファ、医療機器向け高信頼性製品、防衛用堅牢化ソリューションへの需要拡大が見込まれます。

クロックバッファ市場を形成する現在および新興の成長トレンドは何ですか?

現在のトレンドとして、差動クロックバッファへのシフトが進んでおり、高速シリアルインターフェースでの採用が拡大しています。ゼロディレイクロックバッファは、FPGAやプロセッサとの同期精度向上ニーズで需要増加中です。新興トレンドには、PCIe Gen6/Gen7対応の超低ジッタ製品、車載イーサネット(TSN)対応の決定論的レイテンシ製品、AI/MLワークロード向けプログラマブルクロックジェネレータ統合型バッファ、SiP(System-in-Package)採用による小型化・多機能化が含まれます。年平均成長率7.23%がこれらトレンドの裏付けとなっています。

COVID-19がクロックバッファ市場に与えた影響と回復軌道はどうですか?

COVID-19パンデミック初期には、サプライチェーン混乱と工場閉鎖により一時的な供給制約が発生しました。しかし、リモートワーク需要によるデータセンター投資増加、PC・タブレット需要急増、5Gインフラ投資継続により、2021年以降は急速な回復を見せました。半導体不足による受注残積み上がりも需要を後押ししました。2026年の27.9億ドル規模への成長軌道は、パンデミック後のデジタル変革加速が構造的需要増をもたらしたことを示しています。今後は在庫調整局面を経て、持続的成長フェーズへ移行すると予測されます。

クロックバッファ市場の競争環境と主要競合他社、市場統合の状況は?

市場はTexas Instruments、Analog Devices、Renesas Electronics、Microchip Technology、Infineon Technologies、Skyworks Solutions、Diodes Incorporated、Semiconductor Components Industries(onsemi)といった大手半導体メーカーが主導しています。これら企業は広範な製品ポートフォリオ、グローバル販売網、強力なR&D能力を武器に競争優位を維持しています。市場統合は進んでおり、ニッチ技術を持つ中小企業の買収や、製品ライン拡充のための戦略的提携が活発です。差別化要因は、ジッタ性能、消費電力、パッケージ小型化、車載グレード認証取得状況、サポート体制にシフトしています。

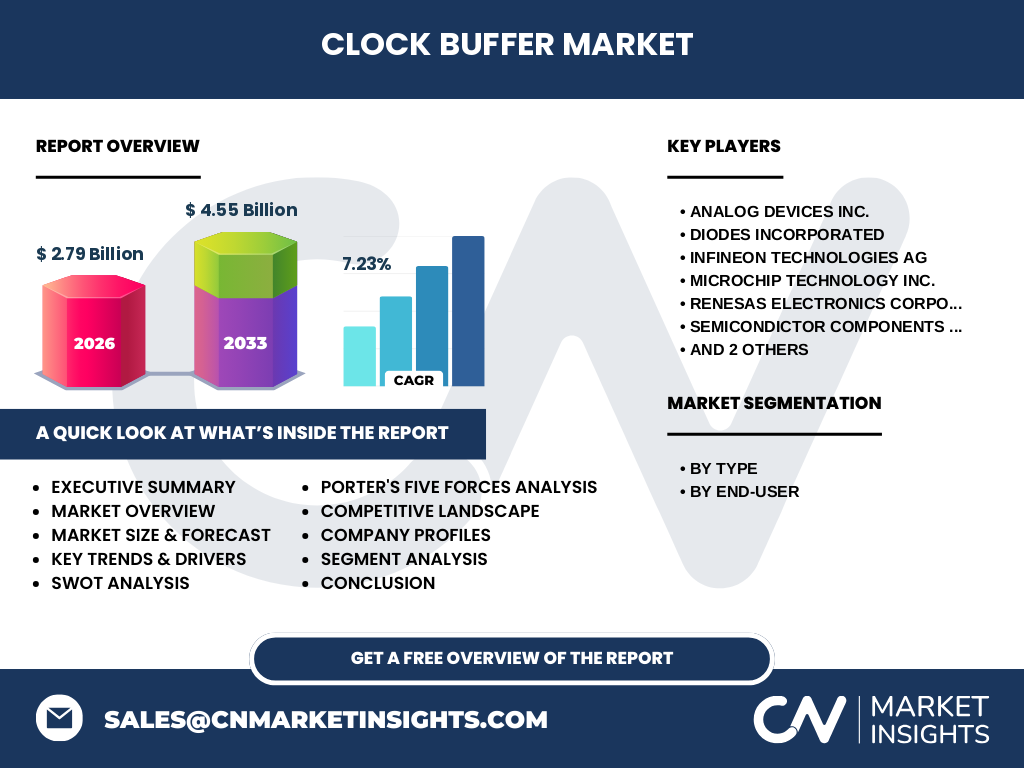

クロックバッファ市場のエグゼクティブサマリーと主要な調査結果は?

クロックバッファ市場は、2026年に27.9億ドル規模に達し、2027-2033期間で年平均成長率7.23%を記録し、2033年には45.5億ドルへ拡大すると予測されます。成長は、5G/6G通信インフラ、車載電子化(ADAS/自動運転)、データセンター高速化、産業用IoTの4大ピラーによって牽引されます。差動クロックバッファが主力セグメントを占め、ゼロディレイタイプが高成長領域となっています。地理的にはアジア太平洋が生産・消費両面で中心地位を維持し、北米・欧州は高付加価値製品で優位性を保ちます。主要8社による寡占的競争構造が継続見込みです。

2025-2032期間のクロックバッファ市場予測と予測値は?

提供データに基づく予測では、2026年市場規模27.9億ドルから、2027-2033期間で年平均成長率7.23%で成長し、2033年には45.5億ドルに達すると見込まれます。2025-2032期間においても同等の成長軌道が継続すると予測され、年平均約1.8-2.0億ドル規模の年間増加が見込まれます。成長ドライバーは、通信インフラ投資サイクル、車載半導体搭載量増大、サーバー/ストレージ高速化サイクルの継続です。為替変動、マクロ経済環境、地政学リスクが予測の下振れリスク要因となります。

クロックバッファ市場のセグメンテーション別市場規模とシェアの内訳は?

タイプ別セグメントでは、差動クロックバッファ、シングルエンドクロックバッファ、ゼロディレイクロックバッファの3カテゴリに分類されます。差動タイプは高速インターフェース(PCIe、Ethernet、SerDes)での採用拡大により最大シェアを占めます。ゼロディレイタイプは、プロセッサ/FPGAとの精密同期需要で最高成長率を記録中です。エンドユーザー別では、IT・通信(データセンター、5G基地局)と自動車(ADAS、インフォテインメント、車載イーサネット)が二大セグメントを形成し、家電、製造業(産業用IoT)、医療・ヘルスケア、軍事・防衛が続く構造です。各セグメントの詳細シェアは個別レポートで提供されます。

グローバルクロックバッファ市場の地域別市場規模とシェア分布は?

グローバル市場は、アジア太平洋、北米、欧州、その他地域に地理的に分布しています。アジア太平洋地域は、半導体製造拠点集積(台湾、韓国、中国)、巨大エレクトロニクス需要(中国、インド、東南アジア)、自動車生産拠点集積により、最大の市場シェアを占めます。北米は、データセンター投資、防衛・航空宇宙需要、高性能コンピューティング需要により高付加価値セグメントで優位性を維持します。欧州は、自動車産業(ドイツ、フランス)、産業オートメーション、医療機器需要が牽引役です。地域別詳細数値は個別レポートで開示されます。

クロックバッファ市場の詳細な地域分析と地域別市場パフォーマンスは?

アジア太平洋では、中国の5Gインフラ投資継続、台湾・韓国のファウンドリー能力拡大、日本の車載・産業用需要安定、インドの製造拠点化推進(PLI制度)が成長を支えます。北米では、ハイパースケーラーのデータセンターCAPEX増大、国防予算増額に伴う軍事用需要、車載半導体国内生産回帰(CHIPS法)が追い風です。欧州は、EU Chips Actによる半導体自給率向上施策、自動車電動化・ソフトウェア定義車両(SDV)移行、インダストリー4.0投資が市場を下支えします。新興地域では、東南アジアの製造シフト、中東のデータセンター建設ラッシュが新たな需要ポケットを形成しています。

クロックバッファ市場の主要企業プロファイルと業界プレイヤーの戦略は?

Texas Instrumentsは広範なポートフォリオとチャネル力で全セグメントをカバー。Analog Devicesは高精度・低ジッタ技術で通信・計測・防衛で強み。Renesas Electronicsは車載グレード製品とIDT買収によるクロックツリー統合ソリューションで差別化。Microchip TechnologyはFPGA/SoC向けタイミングソリューションと堅牢なサポート体制で産業・通信でシェア拡大。Infineon Technologiesは車載パワー半導体とのシナジーで車載クロック需要を取り込み。Skyworks Solutionsはモバイル/無線向けタイミングで強み。Diodes Incorporatedとonsemiはコスト競争力ある製品で家電・産業向けに展開しています。

クロックバッファ市場のポーターの5フォース分析と競争力評価は?

新規参入の脅威は中程度:高い技術的参入障壁(低ジッタ設計、プロセス技術)、認証取得コスト、既存大手の特許ポートフォリオが障壁となる一方、ファウンドリモデル活用で参入可能性あり。代替品の脅威は低い:クロック分配機能は専用ICで最適化されており、FPGA内蔵PLL等での代替は性能・柔軟性で劣る。買い手の交渉力は中程度:大手OEM/ODMは価格交渉力を持つが、車載・防衛等の認証済み品では切替コスト高。売り手の交渉力は中程度:ウェハー供給逼迫時は強まるが、複数ファウンドリ確保で分散。業界内競争は激しい:主要8社による技術・価格・サポート多面競争、ニッチ領域での差別化競争が継続。

クロックバッファ市場のSWOT分析(強み、弱み、機会、脅威)は?

強み:不可欠な機能による安定需要、高い参入障壁による寡占的利益構造、主要プレイヤーの強固な技術・特許資産、多様なエンド市場によるリスク分散。弱み:設計複雑化に伴う開発期間長期化、プロセス微細化コスト上昇、単価下落圧力、認証取得(車載AEC-Q100、防衛MIL-STD)の負担。機会:車載イーサネット/TSN普及、PCIe Gen6/7・1.6T Ethernet対応需要、AIサーバー向け高性能タイミング、SiP/チップレット統合機会、新興国インフラ投資。脅威:地政学リスク(台湾有事等)、サプライチェーン寸断、為替変動、代替アーキテクチャ(光クロック分配等)の長期的台頭、景気後退時の設備投資削減。

クロックバッファ市場のバリューチェーン分析と産業構造、バリューフローは?

バリューチェーンは、上流のEDAツール/IPベンダー、ファブレス設計企業(IDM含む)、ファウンドリ(TSMC、Samsung、GlobalFoundries等)、パッケージ/テスト業者(OSAT)、下流のディストリビューター、EMS/OEM、エンドユーザーで構成されます。価値創造の核心は、アーキテクチャ設計・回路設計・レイアウト最適化(ジッタ/消費電力/面積トレードオフ)にあり、ファブレス/IDMが最も高い付加価値を捕捉します。ファウンドリはプロセス技術(28nm/40nm/65nm等)提供で安定収益。OSATはWLP、FC-CSP等先進パッケージで付加価値向上中。ディストリビューターは在庫・物流・技術サポートで機能。垂直統合型IDM(TI、ADI、Infineon、Renesas等)は設計から製造まで内製化し、リードタイム・品質管理で優位性確保。

クロックバッファ市場への主要投資インサイトと戦略的投資推奨は?

投資優先領域は、①車載グレードゼロディレイバッファ(TSN/IEEE 802.1AS対応)、②データセンター向け超低ジッタ差動バッファ(PCIe Gen6/7、1.6T Ethernet)、③プログラマブル/ソフトウェア定義クロックソリューション、④SiP統合タイミングモジュール、⑤医療・防衛向け高信頼性・長期供給保証製品。推奨戦略:ファブレスモデルでのR&D集中投資(売上比15-20%)、先進パッケージ技術(WLP、チップレット)への早期投資、車載・防衛認証取得の先行投資、主要顧客とのジョイントデベロップメント体制構築、地政学リスク分散のためのマルチファウンドリ・マルチOSAT戦略。M&Aでは、ニッチIP保有企業やパッケージ技術企業の買収が有効。

クロックバッファ市場の結論、要約、主要なポイントは?

クロックバッファ市場は、デジタル社会のインフラとして不可欠なタイミングデバイス市場であり、2026年27.9億ドルから2033年45.5億ドルへ、年平均7.23%の堅調な成長が見込まれます。成長の核心は、通信高速化(5G/6G、光トランシーバー)、車載電子化(SDV、ADAS、車載イーサネット)、データセンター高性能化(AI/ML、CXL、PCIe Gen6/7)、産業DX(TSN、決定論的ネットワーク)の4大構造的トレンドに支えられています。差動・ゼロディレイタイプへのシフト、車載・産業グレード需要拡大、先進パッケージ採用が製品トレンド。主要8社による寡占競争下で、技術差別化・認証取得・サプライチェーン強靭化が勝者の条件となります。投資家・参入企業にとって、ニッチ高付加価値領域への特化が鍵となります。

この調査を実施したリサーチ方法論は?

本調査は、一次調査と二次調査を組み合わせた包括的な手法で実施しました。一次調査では、主要半導体メーカー(ティア1/ティア2)の経営層・製品企画・営業責任者、主要エンドユーザー(通信機器、車載、データセンター、産業機器)の調達・技術責任者、業界アナリスト、ファウンドリ/OSAT関係者への構造化インタビューを実施。二次調査では、企業決算資料・年次報告書・投資家向けプレゼン、特許データベース、業界団体統計(SIA、WSTS、JEITA等)、政府統計・白書、学術論文・技術カンファレンス資料、有力市場調査レポートを網羅的に収集・分析。市場規模推計にはボトムアップ(製品別出荷数量×単価)とトップダウン(エンド市場規模×搭載率)を併用し、相互検証により精度を確保。予測にはシナリオ分析(ベース/楽観/悲観)と感度分析を適用。

この調査のリサーチスコープ、カバレッジ、制限事項は?

調査対象期間は、実績データが2020-2026年、予測期間が2027-2033年です。製品スコープは、差動クロックバッファ、シングルエンドクロックバッファ、ゼロディレイクロックバッファのスタンドアロンIC製品に限定し、クロックジェネレータ、ジッタクリーナー、PLL内蔵SoC/FPGA内部クロックツリーは除外。エンドユーザースコープは、家電、IT・通信、製造業、自動車、医療・ヘルスケア、軍事・防衛の6セグメントをカバー。地理スコープはグローバル全地域(アジア太平洋、北米、欧州、中南米、中東・アフリカ)を対象。制限事項として、非公開企業の財務データ推計における不確実性、為替レート変動影響、地政学的イベント(貿易制裁、紛争等)の予測不能性、新技術破壊的イノベーションの発生タイミング不確実性が含まれます。また、消費税・関税等の政策変更影響はシナリオ分析で部分的にのみ反映。

クロックバッファ市場の主要企業と最近の動向(発表、製品発売、提携、戦略的開発)は?

Texas Instrumentsは2023-2024年にかけて、PCIe Gen6対応超低ジッタ差動バッファファミリ発表、車載AEC-Q100認証ゼロディレイバッファ拡充、300mmウェハー製造ライン拡張投資を発表。Analog Devicesは、Maxim Integrated統合後のタイミングポートフォリオ統合完了、1.6T Ethernet向けクロック分配ソリューションリリース、防衛向け長期供給プログラム拡大。Renesas Electronicsは、IDT買収シナジーによるクロックツリー統合ソリューション強化、車載イーサネットTSN対応ゼロディレイバッファ新製品投入、300mmファブ(那珂・鶴岡)能力増強。Microchip Technologyは、PolarFire FPGAと最適化されたタイミングソリューション展開、産業用長期供給保証プログラム拡充。Infineon Technologiesは、車載パワー半導体とのバンドル提案強化、SiC/GaNドライバー向け高精度クロックバッファ開発。Skyworks Solutionsは、Wi-Fi 7/5G FR2向けタイミングIC拡充。Diodes Incorporatedとonsemiは、コスト最適化製品ライン拡充と自動車認証製品拡大を継続中です。