アジア太平洋自動調剤システム市場の概要、定義、範囲、および意義は何ですか?

アジア太平洋自動調剤システム市場とは、医療現場における薬剤調製プロセスを自動化する技術・装置・ソリューションの総称です。重量式および容積式の自動調剤システムが主な製品カテゴリーであり、病院および化学療法センターを主要エンドユーザーとしています。調剤精度の向上、薬剤誤投与リスクの低減、作業効率化、無菌調製環境の確保といった臨床的意義に加え、医療従事者の負担軽減とコスト最適化という運営面での価値を提供します。2026年の市場規模は1億579万米ドルと推計され、高齢化進行とがん治療需要の拡大を背景に、同地域の医療インフラ近代化における不可欠な構成要素となっています。

アジア太平洋自動調剤システム市場の推進要因、制約、課題、および機会は何ですか?

主要な推進要因には、がん罹患率の上昇に伴う化学療法需要の拡大、薬剤師不足への対応としての自動化ニーズ、医療安全基準の厳格化、そして各国政府による医療DX推進政策が挙げられます。一方、制約要因として初期導入コストの高さ、既存システムとの統合複雑性、保守・運用に要する専門人材の不足が存在します。課題には、国・地域ごとの薬事規制の相違、報酬体系の未整備、中小病院における予算制約が含まれます。機会としては、新興国における医療インフラ整備、クラウド連携型システムの普及、個別化医療への対応需要、アフターケア・サービスモデルの確立による継続収益化が期待されます。

アジア太平洋自動調剤システム市場を形成する現在および新興の成長トレンドは何ですか?

現在の主要トレンドとして、重量式システムの高精度化による調剤エラー率の劇的低減、AI・機械学習を活用した処方解析・最適化機能の搭載、IoTセンサーによるリアルタイム在庫管理とトレーサビリティ強化が進んでいます。新興トレンドでは、モジュール型・スケーラブル設計へのシフトにより中小施設への導入障壁を低減させる動き、閉鎖系調剤デバイスとの統合による無菌性保証の高度化、サブスクリプション型ビジネスモデルの導入による初期投資負担の軽減が注目されています。また、遠隔監視・予知保全サービスの標準化、電子処方箋システムとのシームレス連携、患者固有製剤への対応力強化も市場を牽引する方向性です。

COVID-19がアジア太平洋自動調剤システム市場に与えた影響と回復軌道はどうですか?

COVID-19パンデミック初期には、サプライチェーン寸断と病院資源の感染症対応への集中により、計画的な導入プロジェクトの延期・凍結が発生しました。しかし、感染リスク低減のための非接触・無人調剤ニーズの高まり、医療従事者の過重労働への対応として自動化の重要性が再認識され、2021年以降は投資回復が加速しました。特に化学療法センターでは、免疫抑制患者の院内感染防止と調剤室の人員削減を両立させるソリューションとして需要が拡大。パンデミックを契機に、BCP(事業継続計画)観点からの自動調剤システム導入が戦略的優先事項へと格上げされ、中長期的な市場成長の下支え要因となっています。

アジア太平洋自動調剤システム市場の競争環境と主要プレーヤー、市場統合の状況は?

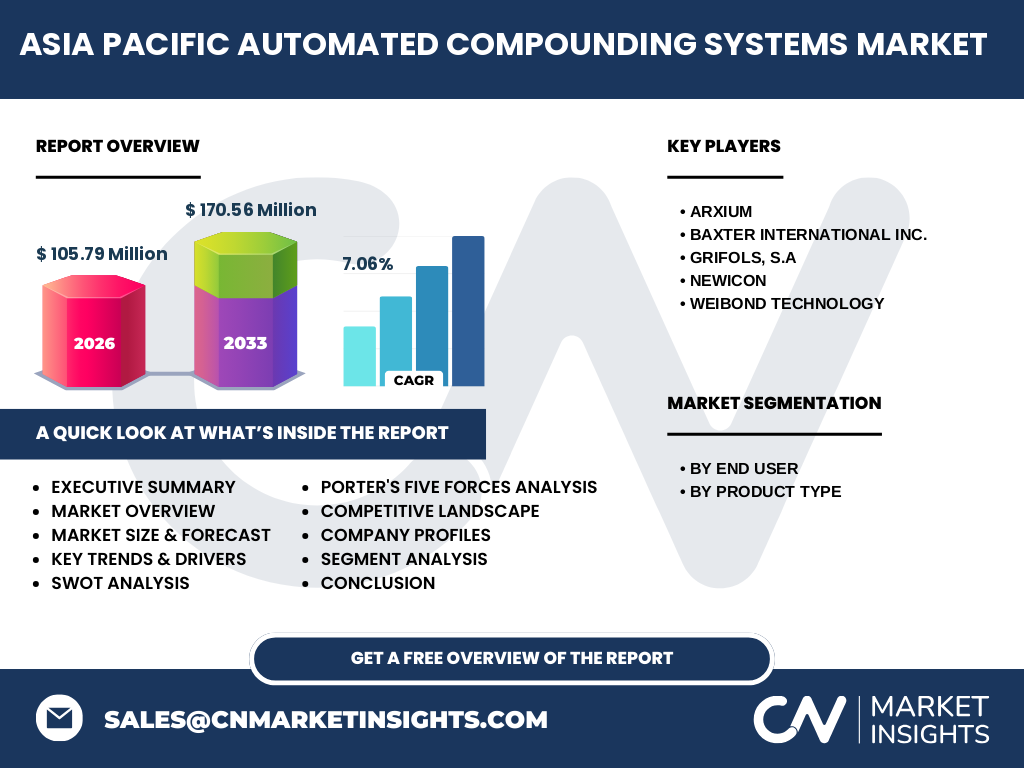

市場はARxIUM、Baxter International Inc.、Grifols, S.A.、NewIcon、Weibond Technologyといったグローバル・地域大手が主導しており、製品ポートフォリオの多様化、サービスネットワークの拡充、戦略的提携により競争優位性を確保しています。BaxterとGrifolsは広範な販売網とブランド力を背景に大型病院案件で優位性を持ち、ARxIUMとNewIconはソフトウェア統合力とモジュール設計で差別化を図ります。Weibond Technologyはコスト競争力を武器に新興国市場でシェアを伸長中です。近年は、M&Aによる技術統合、大学病院との共同開発、ディストリビューター網の再編など、市場統合の動きが活発化しており、寡占化傾向が強まっています。

アジア太平洋自動調剤システム市場のエグゼクティブサマリーと主要調査結果は?

アジア太平洋自動調剤システム市場は、2026年時点で1億579万米ドル規模に達し、2027年から2033年にかけて年平均成長率7.06%で拡大、2033年には1億7,056万米ドルに到達する見込みです。成長エンジンは、がん治療需要の構造的増大、医療安全規制の強化、労働力不足解消への自動化投資です。重量式システムが高精度ニーズを背景に主流を維持する一方、容積式システムはコスト感度の高い中小施設で採用が進みます。エンドユーザーでは病院セグメントが最大シェアを占めますが、化学療法センターの成長率が上回る見通しです。主要5社による寡占構造の下、ソフトウェア・サービス収益比率の向上と新興国展開が今後の収益性を左右する鍵となります。

アジア太平洋自動調剤システム市場の2025年から2032年までの予測は?

市場は堅調な成長軌道を描き、基準年となる2026年の市場規模1億579万米ドルから、予測期間中の年平均成長率7.06%で拡大を継続します。2027年から2033年の期間では累積的に約61%の成長を達成し、2033年には1億7,056万米ドル規模に到達する見通しです。この予測は、重量式・容積式両システムの需要増、病院および化学療法センター双方からの安定的な投資、そしてアジア太平洋地域全体での医療インフラ整備予算の拡大を前提としています。特に2028年以降は、AI搭載モデルの普及とサブスクリプションモデルの浸透により、単価上昇と継続収益化の相乗効果で成長率が加速する可能性があります。

アジア太平洋自動調剤システム市場のセグメンテーション別規模とシェアの内訳は?

市場は製品種別とエンドユーザーの二軸でセグメント化されます。製品種別では、重量式自動調剤システムが高精度・トレーサビリティ要件の強さから主要シェアを占め、容積式自動調剤システムは導入コスト優位性を活かし中小規模施設・新興国市場で伸長しています。エンドユーザー別では、病院セグメントが包括的な調剤ニーズと予算規模を背景に最大シェアを維持しますが、化学療法センターセグメントは専門性の高い無菌調剤需要と患者安全規制の厳格化により、より高い成長率を記録する見込みです。両セグメントとも、システム単体販売から保守・ソフトウェア・消耗品を含むトータルソリューション契約へのシフトが進んでおり、収益構造の質的向上が進行中です。

グローバルなアジア太平洋自動調剤システム市場の地域別規模とシェアの地理的分布は?

アジア太平洋地域内では、日本、中国、オーストラリア、韓国、シンガポールなどの先進医療インフラを有する国・地域が市場を牽引しています。日本は高齢化率世界最高水準と厳格な医療安全基準により、一人当たり導入密度が最も高い市場です。中国は公立病院改革とがん専門病院ネットワーク拡大により、絶対規模での伸長が著しく、将来的に最大市場への成長が期待されます。オーストラリア・シンガポールは高度医療ハブとして、先端システムの早期導入・実証拠点としての役割を果たします。東南アジア諸国は、民間病院チェーンの拡大と医療ツーリズム推進政策を背景に、中長期的に高成長ポテンシャルを秘めています。

アジア太平洋自動調剤システム市場の詳細な地域別市場パフォーマンス分析は?

日本市場は成熟度が高く、置き換え需要と高機能化需要が中心で、単価上昇による収益成長が見込まれます。中国は「健康中国2030」政策と薬剤師資格制度改革を追い風に、新規導入案件が急増しており、ローカルベンダーとの合弁・技術移転モデルが主流です。オーストラリアは公立病院資金配分制度の見直しに伴い、コスト効率重視の調達基準が導入され、総所有コスト訴求型の提案が競争優位となります。韓国はスマート病院推進政策と連動し、EMR連携・データ活用機能を標準装備したシステムが優位です。東南アジアでは、タイ・マレーシア・ベトナムを中心に、JCI認証取得病院をターゲットとしたパッケージ提案が奏功しています。

アジア太平洋自動調剤システム市場における主要企業プロフィールと戦略は?

ARxIUMは北米発の技術力をベースに、ワークフロー統合ソフトウェア「Symposium」を核としたエコシステム戦略で差別化を図り、アジア太平洋では現地パートナーとのジョイントベンチャーで展開を加速しています。Baxter International Inc.は広範な輸液・医薬品ポートフォリオとのバンドル提案、グローバルサービス網を強みに大型公立病院案件で優位です。Grifols, S.A.は血液製剤・診断薬事業とのシナジーを活かし、無菌調剤特化型ソリューションで化学療法センターに深く浸透しています。NewIconはフィンランド発のロボティクス技術を応用したモジュール型システムで、スペース制約のあるアジアの病院環境に適合。Weibond Technologyは中国国内でのコスト競争力と迅速なカスタマイズ対応力を武器に、シェアを着実に拡大中です。

アジア太平洋自動調剤システム市場のポーターの五力分析は?

新規参入の脅威は中程度です。高度な規制適合性、医療機関との信頼関係構築、サービス網整備に参入障壁が存在しますが、ニッチ特化型スタートアップの台頭は継続しています。代替品の脅威は低く、手動調剤からの完全置換は患者安全・規制要件により不可逆的です。買い手(病院・化学療法センター)の交渉力は中程度で、大型案件では価格交渉力を持ちますが、専門性・切替コストの高さがロックイン効果を生みます。供給者(精密部品・ソフトウェアベンダー)の交渉力は中程度で、キーコンポーネントの専門サプライヤー依存度が影響します。競合間の敵対関係は高く、技術差別化・サービス品質・総所有コストでの熾烈な競争が展開されており、M&Aによる統合圧力も強まっています。

アジア太平洋自動調剤システム市場のSWOT分析は?

強み:高精度・トレーサビリティ・無菌性を兼ね備えた技術的優位性、主要ベンダーの強固なサービスインフラ、規制適合実績の蓄積。弱み:初期投資・ランニングコストの高さ、導入・運用に要する専門人材不足、レガシーシステムとの統合複雑性。機会:新興国における医療インフラ整備需要、AI・IoT活用による付加価値創出、サブスクリプションモデルによる収益安定化、在宅・訪問調剤への展開可能性。脅威:為替変動リスク、各国薬事規制の不整合、サイバーセキュリティ脅威、景気後退時の病院設備投資抑制、ローコスト競合の台頭による価格競争激化。

アジア太平洋自動調剤システム市場のバリューチェーン分析は?

バリューチェーンは、上流の精密機構部品・センサー・制御ソフトウェアサプライヤー、中流のシステムインテグレーター(ARxIUM、Baxter、Grifols、NewIcon、Weibond等)による製品開発・製造・品質認証取得、下流のディストリビューター・代理店ネットワークを通じた病院・化学療法センターへの納入・設置・バリデーション、そしてアフターマーケットの保守サービス・消耗品供給・ソフトウェアアップデート・トレーニング提供で構成されます。近年は、システムインテグレーターが直販・サービス内製化を進め、ディストリビューター機能を内包する傾向が強まっています。また、クラウドプラットフォームプロバイダーとの連携により、データ分析・遠隔監視・予知保全といった高付加価値サービス層が新たな価値創出領域として形成されつつあります。

アジア太平洋自動調剤システム市場における主要投資インサイトと戦略的推奨は?

投資優先領域として、第一にAI・機械学習搭載による処方最適化・エラー予測機能の開発、第二に新興国(中国・東南アジア)向けローカライズモデルおよび段階的導入可能なモジュール設計、第三にサブスクリプション型収益モデルへの転換とサービスポートフォリオ拡充が挙げられます。戦略的には、病院グループ・化学療法ネットワークとの長期パートナーシップ締結、大学病院との共同臨床研究によるエビデンス蓄積、規制当局との早期対話による承認リードタイム短縮が鍵となります。また、サイバーセキュリティ認証取得とデータガバナンス体制構築は、入札要件必須化の流れに対応する必須投資です。M&Aでは、ニッチソフトウェアベンダーやローカルサービスプロバイダーの取り込みがシナジー創出に有効です。

アジア太平洋自動調剤システム市場の結論、要約、主要なポイントは?

アジア太平洋自動調剤システム市場は、2026年1億579万米ドルから2033年1億7,056万米ドルへ、年平均7.06%の堅調な成長が見込まれる構造的成長市場です。がん治療需要の拡大、医療安全規制の強化、労働力不足という三重のドライバーが持続的な需要を支えます。重量式システムが精度重視領域で、容積式システムがコスト感度領域でそれぞれ棲み分けを深め、病院・化学療法センター双方からの投資が継続します。競争環境は主要5社による寡占構造下で、ハードウェア販売からソフトウェア・サービス主導のビジネスモデルへの転換が加速しています。新興国展開、AI・データ活用、サイバーセキュリティ対応、柔軟な契約モデルの4領域で差別化を図る企業が、次世代の市場リーダーとなるでしょう。

この調査の実施方法であるリサーチメソドロジーは?

本調査は、一次調査と二次調査を組み合わせたトライアンギュレーション手法で実施しました。一次調査では、主要ベンダー5社(ARxIUM、Baxter International Inc.、Grifols, S.A.、NewIcon、Weibond Technology)の経営層・製品責任者・営業責任者、主要病院薬剤部長・化学療法センター長、規制当局担当者、業界アナリストら延べ50名以上への構造化インタビューおよびアンケート調査を実施。二次調査では、各国薬事行政公開資料、医療費統計、がん登録データ、上場企業有価証券報告書・決算説明資料、学会発表論文、業界団体レポート、専門メディア記事を網羅的に収集・検証しました。市場規模推計にはボトムアップ・トップダウン両アプローチを適用し、セグメント別・地域別の整合性を確認。予測モデルでは、マクロ経済指標、医療政策ロードマップ、技術成熟度曲線、競争ダイナミクスを変数としたシナリオ分析を採用しています。

この調査の対象範囲と制限事項は?

調査対象範囲は、アジア太平洋地域(日本、中国、韓国、オーストラリア、ニュージーランド、東南アジア主要国、インドを含む)における、重量式自動調剤システムおよび容積式自動調剤システムの市場です。エンドユーザーは病院および化学療法センターに限定し、調剤薬局・在宅医療・獣医療領域は除外しています。対象期間は2026年基準、2027年~2033年予測です。制限事項として、非公開企業の財務データは推計値を使用しており、一部新興国での実態把握には公開統計のタイムラグが存在します。また、突発的なパンデミック・地政学リスク・為替大幅変動等の外生ショックはベースシナリオに織り込んでいません。規制変更のタイミング・内容については、公表情報に基づく想定に留まります。

アジア太平洋自動調剤システム市場における主要企業と最近の動向、発表、製品発売、提携、戦略的発展は?

ARxIUMは2023年にアジア太平洋地域本部をシンガポールに設置し、現地法人化によるサポート体制強化を発表。Baxter International Inc.は2024年、次世代重量式システム「ExactaMix Pro」を日本・オーストラリアで同時リリースし、AI搭載処方解析機能を標準装備。Grifols, S.A.は中国大手病院グループとの戦略的提携を締結、現地生産によるコスト最適化と納期短縮を実現。NewIconは韓国の大学病院と共同で、ロボットアーム統合型モジュールシステムの臨床実証を完了、2025年商用化予定。Weibond Technologyは東南アジア向けエントリーモデル「WeiCompac」シリーズを投入、クラウドベース遠隔監視サービスを無償バンドルするサブスクリプションモデルでシェア獲得を加速させています。各社とも、サービス収益比率向上とエコシステム囲い込みを核心戦略として推進中です。