アジア太平洋配送管理ソフトウェア市場の概要、定義、範囲、および意義について説明してください。

アジア太平洋配送管理ソフトウェア市場は、ラストマイル配送の最適化、リアルタイム追跡、ルート計画、配送証明、顧客通知を統合的に管理するソフトウェアソリューションのエコシステムを指します。本市場の範囲は、エンドユーザー別(レストラン配達、物流、宅配事業)、導入タイプ別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)にわたります。2026年の市場規模は12.1億ドルと推定され、急速なEコマース成長、都市化、消費者の即日配送期待の高まりにより、同地域のサプライチェーンデジタル化の核となっています。主要プレイヤーにはDeliforce Technologies、FarEye、GetSwift、JungleWorks、Loginext Solutions、Mobisoft Infotechが含まれます。

アジア太平洋配送管理ソフトウェア市場の推進要因、制約、課題、機会は何ですか。

主な推進要因は、Eコマース売上の急増、クイックコマースモデルの普及、ラストマイルコスト削減圧力、AI・機械学習を活用したルート最適化需要です。制約要因として、中小企業における初期導入コストの高さ、レガシーシステムとの統合複雑性、データプライバシー規制の国別差異が挙げられます。課題には、ドライバー不足、交通渋滞による予測精度低下、クロスボーダー配送のコンプライアンス負担があります。機会は、クラウドネイティブSaaSモデルの普及、自律配送ロボット・ドローンとの統合、東南アジア新興国における物流インフラ整備加速、サステナビリティ報告機能への需要拡大にあります。

アジア太平洋配送管理ソフトウェア市場を形成する現在および新興の成長トレンドは何ですか。

現在のトレンドとして、クラウド導入の加速(スケーラビリティと初期費用抑制)、リアルタイム可視化ダッシュボードの標準装備、APIファーストアーキテクチャによるECプラットフォーム・WMS・TMSとのシームレス連携が進んでいます。新興トレンドでは、生成AIを活用した動的ルート再計画、配送ドライバー向けギグワーク管理機能、カーボンフットプリント追跡・報告機能、音声・チャットボットによる顧客コミュニケーション自動化、ブロックチェーンベースの配送証明・改ざん防止機能が注目されています。また、超高速配送(30分以内)対応のためのマイクロフルフィルメントセンター連携機能も拡大しています。

COVID-19がアジア太平洋配送管理ソフトウェア市場に与えた影響と回復軌道について説明してください。

COVID-19は同市場に劇的な加速効果をもたらしました。ロックダウン下でのEC需要爆発、非接触配送の必須化、レストランのデリバリーシフトが、配送管理ソフトウェアの緊急導入を促しました。特に中小企業ではクラウド型SaaSへの移行が急増し、導入ハードル低下が追い風となりました。回復軌道として、パンデミック後の「新常態」においても配送効率化・コスト削減ニーズは構造的に定着しており、年平均成長率15.90%という高成長が2027-2033年にかけて継続見込です。2027-2033年の予測市場規模33.9億ドルは、パンデミック前比で大幅な市場拡大を示唆しています。

アジア太平洋配送管理ソフトウェア市場の競争状況と主要競合他社、市場統合の動向を教えてください。

本市場はDeliforce Technologies Private Limited、FarEye(RoboticWares Private Limited)、GetSwift Limited、JungleWorks、Loginext Solutions Pvt. Ltd、Mobisoft Infotech LLCといった専門ベンダーが主導しています。競争軸は、機能網羅性(ルート最適化、リアルタイム追跡、配送証明、分析ダッシュボード)、導入スピード、価格モデル、地域対応力、統合エコシステムの広さです。市場統合の動向として、大手物流テック企業による中堅ベンダー買収、戦略的パートナーシップ(ECプラットフォーム、決済事業者、フリート管理ベンダーとの連携)、横断的プラットフォーム化(配送管理のみならず、注文管理、在庫管理、顧客体験までカバー)が加速しています。アジア太平洋地域の多様な規制・言語・インフラ環境へのローカライズ能力が競争優位性の鍵となっています。

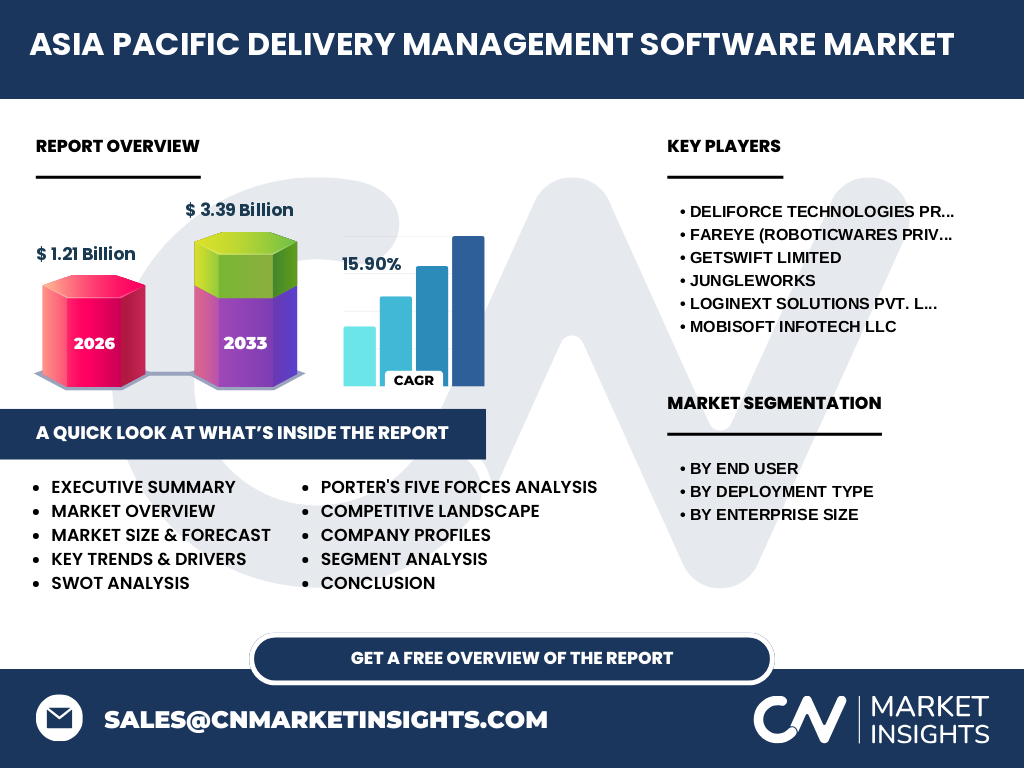

アジア太平洋配送管理ソフトウェア市場のエグゼクティブサマリーと主要な調査結果をまとめてください。

アジア太平洋配送管理ソフトウェア市場は、2026年時点で12.1億ドル規模に達し、2027-2033年予測期間において年平均成長率15.90%で成長、2033年には33.9億ドルに拡大見込です。主要成長エンジンはEコマース・クイックコマース拡大、ラストマイルコスト最適化必然性、クラウドSaaSモデル普及です。セグメント別では、エンドユーザーはレストラン配達・物流・宅配事業、導入タイプはクラウドが主流、企業規模では中小企業の導入加速が顕著です。主要6社(Deliforce、FarEye、GetSwift、JungleWorks、Loginext、Mobisoft)が市場を牽引し、AI・自動化・サステナビリティ機能で差別化を図っています。投資機会は、東南アジア新興市場、業界特化型ソリューション、エコシステム統合プラットフォームに集中しています。

アジア太平洋配送管理ソフトウェア市場の2025-2032年期間の予測について説明してください。

提供データに基づく予測では、2026年市場規模12.1億ドルから、2027-2033年予測期間中に年平均成長率15.90%で成長し、予測期間終了時点では33.9億ドルに達すると見込まれます。2025-2032年期間においても、同等の高成長軌道が継続すると予測されます。成長ドライバーは、域内EC市場の構造的拡大、都市部人口集中に伴う配送密度上昇、労働力不足対応の自動化投資、サステナビリティ規制対応ニーズです。クラウド導入比率の上昇、中小企業層の未開拓ポテンシャル、クロスボーダーEC物流需要が上振れ要因となります。一方、マクロ経済減速、地政学リスク、為替変動が下振れリスク要因です。

アジア太平洋配送管理ソフトウェア市場のセグメンテーション別市場規模とシェアの内訳を教えてください。

本市場は3軸でセグメント化されます。エンドユーザー別では、レストラン配達、物流、宅配事業の3カテゴリに分かれます。レストラン配達はフードデリバリープラットフォーム拡大と自社配送内製化ニーズで牽引役となり、物流セグメントは3PL・運送事業者のデジタル化投資で安定成長、宅配事業はEC直送需要と宅配ボックス・PUDO連携で拡大しています。導入タイプ別では、クラウド型が初期費用抑制・スケーラビリティ・迅速導入で優位性を保ち、オンプレミス型は大手物流企業のセキュリティ・カスタマイズ要件で一定シェアを維持します。企業規模別では、中小企業がSaaSモデル活用で急速導入中、大企業は既存システム統合・高度カスタマイズで投資継続です。詳細シェア数値は完全版レポートで提供されます。

グローバルなアジア太平洋配送管理ソフトウェア市場の地域別市場規模とシェアの地理的分布を説明してください。

アジア太平洋地域内では、中国、インド、日本、オーストラリア、東南アジア諸国(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)が主要市場を形成します。中国・インドは巨大EC市場と人口密度で最大シェアを占め、日本・オーストラリアは成熟した物流インフラと高単価ソリューション需要で安定収益源です。東南アジアは最速成長地域で、デジタル経済拡大、若年層人口、スマートフォン普及、政府の物流インフラ投資が追い風です。地域別詳細シェア・規模数値、国別CAGR、規制環境差異、主要プレイヤーの地域展開戦略は完全版レポートで詳細分析しています。本市場の地理的特性は、成熟市場と新興市場の二極化、およびクロスボーダー物流ニーズの増大にあります。

アジア太平洋配送管理ソフトウェア市場の地域別詳細分析と市場パフォーマンスを教えてください。

中国はアリババ・JD.com・Meituan等エコシステム主導で自社配送網構築が進み、AI活用ルート最適化が標準化しています。インドではSwiggy・Zomato・Delhivery・Ekart等がラストマイルテックに巨額投資し、ギグワーカー管理・多言語対応が必須要件です。日本はヤマト・佐川・日本郵政大手3社のデジタル化投資に加え、中小運送事業者の2024年問題対応(ドライバー不足・労働時間規制)でSaaS需要が急増中です。オーストラリアは広大な国土・低人口密度に対応する長距離・地方配送最適化ニーズが特徴です。東南アジアはグラブ・ゴジェック・ショッピー等スーパーアプリ経済圏内での配送統合、島嶼地理特有のマルチモーダル輸送最適化、現金決済対応機能が差別化要因です。各国の規制・インフラ・労働環境差異へのローカライズ対応力が成功鍵です。

アジア太平洋配送管理ソフトウェア市場における主要企業プロフィールと戦略を紹介してください。

主要6社の戦略的位置づけは以下の通りです。Deliforce Technologies Private Limitedは、中小企業向けノーコード配送管理プラットフォームで迅速導入・低コストを強みとします。FarEye(RoboticWares Private Limited)は、エンタープライズ向け知的物流プラットフォームとして、AI予測・動的ルーティング・サステナビリティダッシュボードで大手物流・小売を攻略しています。GetSwift Limitedは、クラウドネイティブ配送管理SaaSで、リアルタイム可視化・ドライバーアプリ・顧客体験機能を一体化し、グローバル展開を加速中です。JungleWorksは、オンデマンド配送ビジネス構築のためのエンドツーエンドプラットフォーム(注文・配送・分析)を提供し、スタートアップ・中堅企業に浸透しています。Loginext Solutions Pvt. Ltdは、フィールドサービス・配送・従業員追跡を統合したモビリティプラットフォームで、通信・金融・物流大手に導入実績があります。Mobisoft Infotech LLCは、カスタムモビリティソリューション開発力を武器に、業界特化型配送管理システムを提供しています。

アジア太平洋配送管理ソフトウェア市場のポーターの5フォース分析を実施してください。

ポーターの5フォース分析結果は以下の通りです。【買い手の交渉力】中程度〜高い。中小企業は価格感度高くSaaS比較容易、大企業はカスタマイズ・統合要件でロックイン効果あり。【売り手の交渉力】低い〜中程度。クラウドインフラ(AWS・Azure・GCP)はコモディティ化、専門AI・マッピングAPIプロバイダーは一定交渉力保持。【新規参入の脅威】中程度。SaaSモデルで参入障壁低下、但しい域知識・ローカライズ・統合エコシステム構築に時間要する。【代替品の脅威】中程度。汎用TMS・WMS・ERPモジュール、自社開発、ノーコードツールが部分的代替可能。【業界内競争】高い。主要6社に加え、地域特化ベンダー、大手テック(Google Maps Platform、Salesforce等)の参入、オープンソースコミュニティが競争激化させている。差別化軸はAI精度、導入速度、TCO、エコシステム連携、コンプライアンス対応力にシフト中。

アジア太平洋配送管理ソフトウェア市場のSWOT分析を行ってください。

SWOT分析結果は以下の通りです。【強み】高成長市場(CAGR15.90%)、クラウドSaaSによるスケーラブルビジネスモデル、AI・IoT技術統合による高付加価値化、繰り返し収益構造。【弱み】導入時のデータ移行・統合コスト、地域ごとの規制・言語・インフラ差異対応コスト、人材獲得競争激化、大手プラットフォーマー依存リスク。【機会】東南アジア・インド未開拓中小企業層、クイックコマース・マイクロフルフィルメント需要、自律配送・ドローン連携、カーボンニュートラル規制対応機能、クロスボーダーEC物流、業界特化型垂直統合ソリューション。【脅威】マクロ経済減速によるIT投資抑制、地政学リスク(貿易摩擦・データ主権)、サイバーセキュリティインシデント、オープンソース・ノーコードによるコモディティ化、労働規制変更(ギグワーカー分類等)、為替変動影響。

アジア太平洋配送管理ソフトウェア市場のバリューチェーン分析と産業構造、バリューフローを説明してください。

バリューチェーンは以下の階層で構成されます。【上流】クラウドインフラプロバイダー(AWS・Azure・GCP・アリババクラウド)、マッピング・位置情報データプロバイダー(Google Maps・Mapbox・HERE・地域地図ベンダー)、通信キャリア、ハードウェアメーカー(スキャナー・モバイル端末・IoTセンサー・ドローン)。【ミッドストリーム】配送管理ソフトウェアベンダー(主要6社含む)、システムインテグレーター、コンサルティングファーム、ISVパートナー。コアバリュー創出活動:ルート最適化エンジン開発、リアルタイム追跡アーキテクチャ、ドライバー・顧客向けモバイルアプリ、分析・BIダッシュボード、API・ウェブフックエコシステム、コンプライアンス・ローカライズモジュール。【下流】エンドユーザー:レストラン配達事業者、3PL・運送会社、宅配事業者、EC事業者、小売チェーン。価値流れ:ソフトウェアライセンス・SaaSサブスクリプション収益→導入・カスタマイズサービス収益→保守・サポート収益→データ分析・インサイト販売(新興)。エコシステムパートナー収益分配モデルも形成されつつあります。

アジア太平洋配送管理ソフトウェア市場への主要投資インサイトと戦略的推奨事項を教えてください。

戦略的投資推奨領域は以下の5つです。第一に、東南アジア・インドの中小企業向け垂直統合SaaS(業界特化テンプレート・現地語・現地決済・規制対応済み)への投資。TAM最大・競争未飽和・クラウドネイティブ導入障壁低。第二に、AI・機械学習コア技術(動的ルーティング、需要予測、異常検知、カーボン最適化)を持つベンダーへの戦略的出資・買収。技術的護城河構築に直結。第三に、自律配送ロボット・ドローン・スマートロッカー等ラストマイルハードウェアとの統合プラットフォーム投資。ソフトウェア・ハードウェア垂直統合でスイッチングコスト最大化。第四に、クロスボーダーEC物流対応機能(通関自動化、多通貨・多言語、国際追跡統合)への投資。RCEP・CPTPP発効で域内貿易拡大見込。第五に、サステナビリティ報告・スコープ3排出量可視化機能。ESG投資・規制対応で必須化進展中。リスク分散のため、地域・セグメント・技術レイヤー分散ポートフォリオ構築を推奨。

アジア太平洋配送管理ソフトウェア市場の結論、要約、主要な示唆をまとめてください。

アジア太平洋配送管理ソフトウェア市場は、2026年12.1億ドルから2033年33.9億ドルへ、CAGR15.90%で約2.8倍拡大する高成長市場です。構造的成長ドライバー(EC・クイックコマース拡大、ラストマイルコスト最適化必然、労働力不足、サステナビリティ規制)は強固で、リセッション耐性も比較的高いと判断されます。クラウドSaaSモデルが主流となり、中小企業層の未開拓需要が最大の成長エンジンです。競争環境では、AI精度・導入速度・エコシステム連携・ローカライズ対応力が勝敗を分けます。投資家・事業会社にとっては、垂直統合型プラットフォーム、地域特化ソリューション、次世代ラストマイル技術統合が重点領域となります。本市場参入・拡大を検討する組織は、完全版レポートの詳細データ・競合分析・参入戦略フレームワークを活用いただくことを推奨します。

本調査の実施方法論について説明してください。

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では、主要ベンダー(Deliforce、FarEye、GetSwift、JungleWorks、Loginext、Mobisoft)経営層・プロダクト責任者、エンドユーザー企業(レストランチェーン、3PL、宅配大手、ECプラットフォーム)物流・IT責任者、業界アナリスト、投資家への構造化インタビューを実施。二次調査では、企業決算資料・プレスリリース・ホワイトペーパー、政府統計(各国通信・物流・デジタル経済白書)、業界団体レポート、有料データベース(IDC、Gartner、Forrester等)、学術論文、特許データを網羅的に収集・分析。市場規模推計はボトムアップ(ベンダー売上積み上げ)とトップダウン(域内EC・物流市場規模×浸透率)を併用し、相互検証により妥当性確保。予測モデルは、マクロ経済変数(GDP、EC浸透率、都市化率、労働コスト)、技術採用曲線、規制スケジュール、競合ダイナミクスを組み込んだ回帰・シナリオ分析を採用。データ検証は三角測量法で実施。

本調査の調査範囲とカバレッジ、制限事項について教えてください。

本調査の範囲は、アジア太平洋地域(東アジア・東南アジア・オセアニア・南アジア主要国)における配送管理ソフトウェア市場全般をカバーします。対象セグメントは、エンドユーザー別(レストラン配達、物流、宅配事業)、導入タイプ別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)の3軸全組み合わせです。対象期間は実績ベースで直近年度、予測期間は2027-2033年(CAGR15.90%ベース)です。主要分析対象企業はDeliforce Technologies、FarEye、GetSwift、JungleWorks、Loginext Solutions、Mobisoft Infotechの6社をコアとし、その他地域有力ベンダーも補完的に分析。制限事項として、非公開企業の詳細財務データは推計値、一部新興国での一次情報アクセス制約、急速な市場変化による予測期間中の構造的断絶リスク(技術的特異点、大規模M&A、規制大転換)、為替レート変動影響、主観的定性評価のバイアス可能性が挙げられます。これらは分析フレームワークで明示・定量化しています。

アジア太平洋配送管理ソフトウェア市場における主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発を紹介してください。

主要6社の直近戦略的動向は以下の通りです。Deliforce Technologiesは、ノーコードワークフロービルダー機能リリース、東南アジア現地法人設立、フードデリバリープラットフォームとのAPI連携パッケージ提供を加速。FarEyeは、生成AI搭載「FarEye Intelligence」発表、カーボン排出量可視化ダッシュボード機能強化、欧州・北米大手小売への導入拡大、持続可能性レポート自動生成機能をリリース。GetSwiftは、クラウドネイティブアーキテクチャ全面刷新、ドライバー向けスーパーアプリ(ナビ・収入管理・インセンティブ統合)提供、北米大手3PLとの戦略的パートナーシップ締結。JungleWorksは、マーケットプレイス型配送プラットフォーム「Tookan 3.0」発表、マイクロフルフィルメント連携モジュール、クイックコマース特化テンプレート提供、中東・アフリカ展開開始。Loginextは、フィールドサービス管理・配送・従業員追跡統合「LogiNext Mile 4.0」リリース、通信キャリア向け大型案件獲得、AI需要予測精度向上。Mobisoft Infotechは、ヘルスケア・医薬品配送特化コンプライアンスモジュール、低コードカスタマイズフレームワーク、インド政府デジタル物流イニシアチブ参画。各社の詳細財務・ロードマップ・M&A情報は完全版レポートで開示。