アジア太平洋鉄道サイバーセキュリティ市場の概要、定義、範囲、および意義とは何ですか?

アジア太平洋鉄道サイバーセキュリティ市場は、鉄道インフラストラクチャおよび車両搭載システムをサイバー脅威から保護するための技術、ソリューション、サービスの総体を指します。本市場は、ネットワークセキュリティ、アプリケーションセキュリティ、データ保護、エンドポイントセキュリティの4つのセキュリティ種別に加え、ソリューションおよびサービスというコンポーネント、さらにインフラストラクチャおよびオンボードという種類別に区分されます。デジタル化とIoT導入が進む鉄道業界において、運輸の安全性と継続性を確保する上で極めて重要な市場です。

アジア太平洋鉄道サイバーセキュリティ市場の推進要因、阻害要因、課題、機会は何ですか?

主な推進要因には、鉄道システムのデジタル化加速、IoT・IIoTデバイスの普及、政府によるサイバーセキュリティ規制の強化、ランサムウェア等の高度化する脅威への対応必要性があります。一方、阻害要因として、レガシーシステムとの統合困難性、高い導入コスト、専門人材不足が挙げられます。課題は、リアルタイム性が求められる鉄道制御システムへのセキュリティ適用の複雑さです。機会として、スマートシティ構想と連携した次世代鉄道インフラへの統合需要、クラウドベースのセキュリティサービス拡大が期待されます。

アジア太平洋鉄道サイバーセキュリティ市場を形成する現在および新興の成長トレンドは何ですか?

現在の主要トレンドには、ゼロトラストアーキテクチャの採用拡大、AI・機械学習を活用した異常検知システムの導入、セキュリティオーケストレーション・自動化対応(SOAR)の普及があります。新興トレンドとして、デジタルツイン技術を活用したシミュレーションベースの脆弱性評価、5G通信を前提とした車地間通信セキュリティの高度化、サプライチェーンセキュリティを含めた包括的リスク管理フレームワークの標準化が進行中です。また、TS50701等の鉄道サイバーセキュリティ規格への準拠ニーズも高まっています。

COVID-19がアジア太平洋鉄道サイバーセキュリティ市場に与えた影響と回復軌道はどうですか?

COVID-19パンデミックは、鉄道利用者数の急減による収益悪化で一時的にセキュリティ投資を抑制させました。しかし、リモートメンテナンス・遠隔監視ニーズの高まりにより、セキュアなリモートアクセスソリューションへの需要が急増しました。回復軌道では、デジタルトランスフォーメーション加速に伴うサイバーレジリエンス強化予算の確保が進み、2026年の市場規模28.1億ドルへの成長を支える要因となっています。パンデミックは結果的に、鉄道サイバーセキュリティの戦略的重要性を再認識させる契機となりました。

アジア太平洋鉄道サイバーセキュリティ市場の競争環境と主要競合他社、市場統合の状況はどうですか?

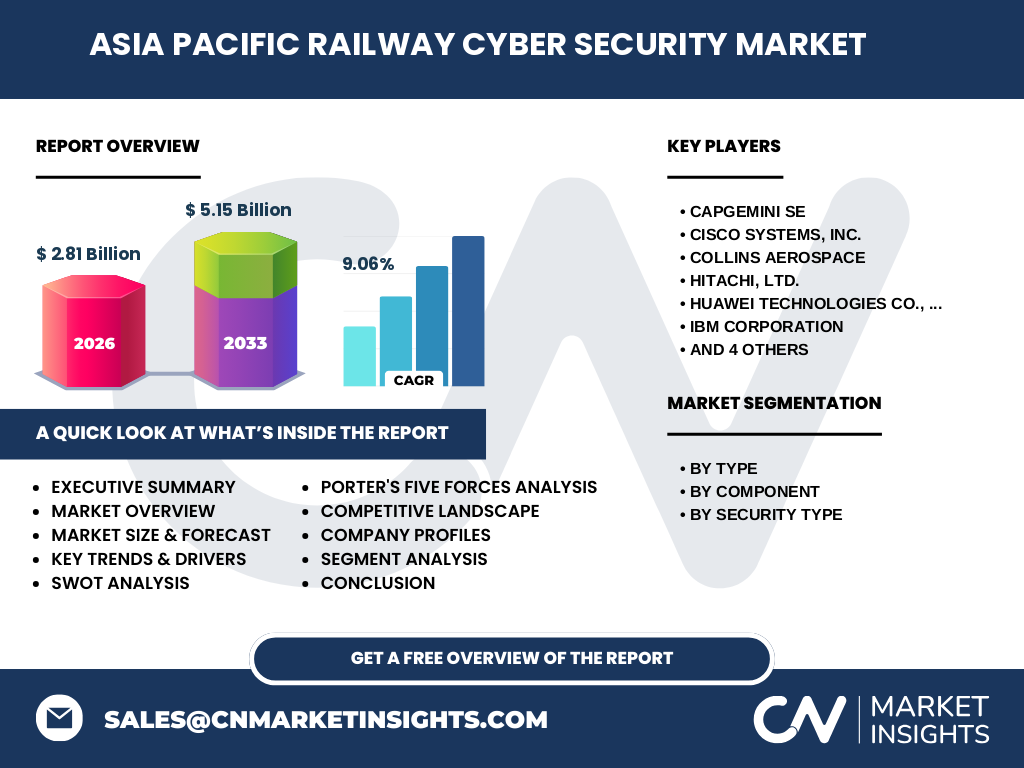

市場は、Capgemini SE、Cisco Systems, Inc.、Collins Aerospace、Hitachi, Ltd.、Huawei Technologies Co., Ltd.、IBM Corporation、Nokia Corporation、Selectron Systems AG、Siemens AG、Thales Groupといったグローバル大手企業が主導しています。これら企業は、鉄道専門知識とサイバーセキュリティ技術を融合させたエンドツーエンドソリューションを提供し、市場シェアを争っています。市場統合は、M&Aや戦略的提携により加速しており、特にOT(制御系)セキュリティ専門ベンダーの買収や、鉄道車両メーカーとITセキュリティベンダーのジョイントベンチャー設立が活発化しています。

アジア太平洋鉄道サイバーセキュリティ市場のエグゼクティブサマリーと主要な調査結果は何ですか?

本市場は、2026年に28.1億ドル規模に達し、2027年から2033年にかけて年平均成長率9.06%で成長、2033年には51.5億ドルに拡大すると予測されます。主要セグメントは、インフラストラクチャおよびオンボード、ソリューション・サービス、ネットワーク・アプリケーション・データ保護・エンドポイントセキュリティに分類されます。成長ドライバーはデジタル化、規制強化、脅威高度化であり、主要10社が技術革新と戦略的提携で競争しています。アジア太平洋地域は、都市化と高速鉄道網拡大により世界最高水準の成長が見込まれます。

2025年から2032年までのアジア太平洋鉄道サイバーセキュリティ市場の予測と予測値はどうですか?

市場予測によると、2026年の市場規模28.1億ドルを基準に、2027年から2033年にかけてCAGR 9.06%で成長し、2033年には51.5億ドルに達すると見込まれています。2025年から2032年の期間では、インフラストラクチャセグメントがオンボードセグメントを上回る成長率を示し、コンポーネント別ではサービスセグメントがソリューションを上回る伸びが予想されます。セキュリティ種別では、ネットワークセキュリティとエンドポイントセキュリティが引き続き最大シェアを占め、アプリケーションセキュリティの成長率が最も高くなると予測されます。

アジア太平洋鉄道サイバーセキュリティ市場のセグメンテーション別市場規模とシェアの内訳はどうですか?

市場は3つの軸でセグメント化されます。種類別では、インフラストラクチャおよびオンボードの2区分で、駅設備・信号システム・制御センター等を含むインフラストラクチャが大半を占めます。コンポーネント別では、ソリューション(ファイアウォール、IDS/IPS、暗号化、アクセス制御等)とサービス(コンサルティング、導入・統合、マネージドセキュリティサービス、トレーニング)に分かれ、サービスの成長率が高い傾向です。セキュリティ種別では、ネットワークセキュリティ、アプリケーションセキュリティ、データ保護、エンドポイントセキュリティの4カテゴリで構成されます。

グローバルなアジア太平洋鉄道サイバーセキュリティ市場の地域別市場規模とシェアの地理的分布はどうですか?

アジア太平洋地域は、中国、日本、インド、韓国、オーストラリア、東南アジア諸国を含み、世界の鉄道サイバーセキュリティ市場において最も高い成長率を示す地域です。中国は高速鉄道網の世界最大規模拡大と国家サイバーセキュリティ法制化により最大市場を形成し、日本は成熟した鉄道システムの高度化投資で安定需要を維持します。インドはデジタルインディア構想と鉄道近代化計画、東南アジアは都市鉄道建設ラッシュがそれぞれ市場拡大を牽引し、地域全体で2033年51.5億ドル達成を支えます。

アジア太平洋鉄道サイバーセキュリティ市場の詳細な地域分析と市場パフォーマンスはどうですか?

中国は国家戦略としてのサイバーセキュリティ強化と高速鉄道ネットワーク拡張により、地域最大の投資額を記録しています。日本は、JR各社によるレガシーシステム刷新とCBTC(通信ベース列車制御)導入に伴うセキュリティ投資が継続しています。インドは、デディケートド・フレート・コリドー建設とメトロ網拡大で新規需要が創出されています。オーストラリア・ニュージーランドは、鉱山鉄道の自動化と都市鉄道近代化で需要が拡大中です。東南アジア諸国は、MRL(マレーシア)、MRT(シンガポール)、MRT(ジャカルタ)等の新規路線建設に合わせたセキュリティ組み込み需要が急増しています。

アジア太平洋鉄道サイバーセキュリティ市場における主要企業プロフィールと各社の戦略はどうですか?

主要10社の戦略的位置づけは以下の通りです。Hitachi, Ltd.とSiemens AGは鉄道車両・信号システムの強みを活かし、OTセキュリティ統合型ソリューションを展開。Cisco Systems, Inc.とNokia Corporationはネットワークインフラ専門性を鉄道向けに転用し、5G対応車地間通信セキュリティで優位性を確保。Thales GroupとCollins Aerospaceは信号・制御システム知見をベースに安全規格準拠セキュリティを提供。IBM CorporationとCapgemini SEはコンサルティング・マネージドサービスで上流から参入。Huawei Technologies Co., Ltd.はエンドツーエンドICT基盤でコスト競争力を発揮。Selectron Systems AGは車両搭載システム特化でニッチを確立しています。

アジア太平洋鉄道サイバーセキュリティ市場のポーターの5フォース分析による競争力評価はどうですか?

ポーターの5フォース分析では、以下の評価となります。買い手の交渉力は中程度で、大手鉄道事業者は購買力を持つものの、専門性の高さからベンダー依存度も高いです。供給者の交渉力は中高程度で、OTセキュリティ専門人材と鉄道ドメイン知識を持つベンダーは限られています。新規参入の脅威は低く、鉄道安全規格(EN 50126/50128/50129、TS 50701等)への準拠と実績要件が高い参入障壁となっています。代替品の脅威は低く、専門的な鉄道サイバーセキュリティは汎用ITセキュリティで代替困難です。業界内競争は激しく、主要10社が技術差別化と提携網拡大でシェア争いを展開しています。

アジア太平洋鉄道サイバーセキュリティ市場のSWOT分析(強み、弱み、機会、脅威)はどうですか?

強みは、鉄道インフラ投資の構造的拡大、規制による強制需要、主要ベンダーの技術蓄積です。弱みは、レガシーシステムとの統合コスト・複雑性、専門人材の慢性的不足、ROI可視化の困難さです。機会は、スマートシティ・MaaSとの連携、クラウドネイティブセキュリティサービス展開、アジア新興国におけるグリーンフィールド案件獲得、サブスクリプションモデルによる継続収益化です。脅威は、国家支援型サイバー攻撃の高度化、サプライチェーン攻撃リスク、予算制約による投資先送り、技術標準の断片化による相互運用性課題です。

アジア太平洋鉄道サイバーセキュリティ市場のバリューチェーン分析と産業構造、バリューフローはどうですか?

バリューチェーンは、上流のチップセット・ハードウェアベンダー、ミドルウェア・ソフトウェア開発ベンダー、システムインテグレーター(SI)、マネージドセキュリティサービスプロバイダー(MSSP)、コンサルティングファーム、下流の鉄道事業者・インフラ管理者・車両メーカーで構成されます。価値の流れは、ハードウェア・ソフトウェアコンポーネント提供→鉄道専用セキュリティアプライアンス/プラットフォーム開発→システム統合・導入→運用監視・インシデント対応→継続的改善・アップデートというサイクルです。主要ベンダーは垂直統合を進め、エンドツーエンドで価値獲得を図っています。

アジア太平洋鉄道サイバーセキュリティ市場への主要な投資インサイトと戦略的投資推奨事項は何ですか?

戦略的投資推奨として、第一にOT/IT融合セキュリティプラットフォームを開発するベンダーへの投資、第二にマネージドセキュリティサービス(MSS)で継続収益モデルを確立する企業、第三に鉄道安全規格(TS 50701、IEC 62443)認証取得済みソリューション保有企業、第四にアジア太平洋地域の新興国(インド、東南アジア)で現地パートナーシップ網を持つ企業が挙げられます。また、AI異常検知、ゼロトラスト、デジタルツイン活用脆弱性管理等の先端技術ポートフォリオを持つ企業への早期参入が、CAGR 9.06%の市場成長を取り込む鍵となります。

アジア太平洋鉄道サイバーセキュリティ市場の結論、要約、主要なポイントは何ですか?

アジア太平洋鉄道サイバーセキュリティ市場は、2026年28.1億ドルから2033年51.5億ドルへ、CAGR 9.06%で力強い成長が見込まれる戦略的市場です。デジタル化、都市化、高速鉄道拡大、規制強化が構造的ドライバーとなっています。インフラストラクチャ・オンボード、ソリューション・サービス、4つのセキュリティ種別というセグメント全域で機会があり、主要10社による技術競争と提携が市場を成熟させています。投資家・参入企業にとっては、OTセキュリティ専門性、鉄道ドメイン知識、アジア太平洋地域の現地展開力が成功の鍵となります。

このアジア太平洋鉄道サイバーセキュリティ市場調査の実施方法論はどうですか?

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では、鉄道事業者CISO、ベンダー幹部、規制当局者、システムインテグレーターへの構造化インタビューとアンケートを実施。二次調査では、決算短信、年次報告書、業界団体レポート(UIC、UNIFE等)、政府統計、学術論文、特許データベース、専門メディアを網羅的に分析。市場規模推計にはボトムアップ・トップダウン両アプローチを用い、複数ソースでのクロスバリデーションを行いました。予測モデルは、マクロ経済指標、鉄道投資計画、技術採用曲線、規制スケジュールを変数とした回帰分析に基づきます。

このアジア太平洋鉄道サイバーセキュリティ市場調査の調査範囲とカバレッジ、制限事項は何ですか?

調査範囲は、アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、ニュージーランド、東南アジア主要国)の鉄道サイバーセキュリティ市場全般をカバーし、期間は2025年から2033年までの予測を含みます。セグメントは種類別(インフラストラクチャ・オンボード)、コンポーネント別(ソリューション・サービス)、セキュリティ種別(ネットワーク・アプリケーション・データ保護・エンドポイント)の3軸で網羅。対象企業は主要10社を中心に、新興ベンダーも含め分析。制限事項として、非公開案件・機密予算データへのアクセス制約、一部新興国での統計信頼性、急速な技術変化による予測不確実性が存在します。

アジア太平洋鉄道サイバーセキュリティ市場における主要企業と最近の動向、発表、製品発売、提携、戦略的開発の紹介はどうですか?

主要企業の最近の戦略的動向は活発化しています。Hitachi, Ltd.はOTセキュリティ統合プラットフォームを強化し、東南アジアメトロ案件で採用拡大中。Siemens AGは車両・信号一体型セキュリティアーキテクチャを発表。Cisco Systems, Inc.は5G対応車地間通信セキュリティソリューションをローンチ。Nokia Corporationはミッションクリティカルネットワーク向けエンドツーエンド暗号化を提供開始。Thales GroupはCBTCシステム向けサイバーセキュリティモジュールを新規リリース。IBM CorporationとCapgemini SEはマネージドSOCサービスを鉄道特化で展開。Huawei Technologies Co., Ltd.はスマートレールウェイ統合ICT基盤でアジア新興国シェア拡大。Collins AerospaceとSelectron Systems AGは車両搭載システムセキュリティで技術提携を深化させています。