欧州電子データ交換(EDI)市場の概要、定義、範囲、意義について説明してください

欧州電子データ交換(EDI)市場は、企業間取引における構造化された電子データの標準化された交換を可能にする技術基盤およびサービスエコシステムを指します。紙ベースの文書処理に代わるデジタルソリューションとして、調達発注書、請求書、出荷通知、支払指図などのビジネス文書を異なる企業システム間で自動的にやり取りすることを可能にします。欧州市場においては、EUの電子インボイス義務化指令(Directive 2014/55/EU)やPEPPOLネットワークの普及により、公共調達を中心にEDI導入が加速しています。市場範囲は、VAN(Value Added Network)、Web-EDI、アウトソーシング、ソフトウェア、直接EDIの5つのタイプ、およびソリューションとサービスのコンポーネントに及び、BFSI、小売・消費財、ヘルスケア、IT・通信、輸送・物流の主要5業界での採用が進んでいます。

欧州電子データ交換(EDI)市場の推進要因、制約、課題、機会は何ですか

主な推進要因として、EU電子インボイス義務化規制の拡大、サプライチェーンのデジタル化需要、ペーパーレス化によるコスト削減効果、リアルタイム取引可視化ニーズが挙げられます。制約要因には、レガシーシステムとの統合複雑性、中小企業における初期導入コストの負担、EDI標準(EDIFACT、ANSI X12、PEPPOL BIS等)の多様性による相互運用性課題があります。課題として、データセキュリティとGDPR準拠、取引パートナーのオンボーディング工数、社内ITリソース不足が顕在化しています。機会としては、クラウドベースEDIソリューションの普及、AI・機械学習を活用した異常検知・自動マッピング、ブロックチェーン技術との融合による信頼性向上、中小企業向けSaaS型EDIの市場拡大が期待されています。

欧州電子データ交換(EDI)市場を形成する現在および新興の成長トレンドは何ですか

現在の主要トレンドとして、PEPPOLアクセスポイント認定プロバイダーの増加による相互接続性の向上、クラウドネイティブEDIプラットフォームへの移行、APIベースの統合とハイブリッドEDIアーキテクチャの採用が進んでいます。新興トレンドでは、生成AIを活用したEDIマッピング自動化とエラー修正、リアルタイムサプライチェーン可視化のためのIoTデータとEDIの融合、持続可能性報告義務(CSRD)対応のためのグリーンEDIソリューション、分散型台帳技術を用いた取引証跡の改ざん防止が注目されています。また、業界特化型EDIテンプレート(自動車業界のODETTE、小売のGS1等)の標準化、ローコード/ノーコードEDI設定ツールの登場により、非IT専門家でも導入可能な環境が整いつつあります。

COVID-19が欧州電子データ交換(EDI)市場に与えた影響と回復軌道はどうですか

COVID-19パンデミックは、欧州EDI市場にとって重要な加速要因となりました。ロックダウンによるリモートワーク強制移行とサプライチェーン混乱に対応するため、企業は紙ベースプロセスからデジタル取引への緊急移行を余儀なくされました。特に小売・消費財、ヘルスケア、輸送・物流セクターでは、需要変動への迅速な対応と取引先との継続的な連携確保のため、EDI導入プロジェクトが前倒しされました。パンデミック初期の2020年は導入プロジェクトの一時凍結も見られましたが、2021年以降は回復を超えて構造的な需要拡大へと転じました。EU加盟国での電子インボイス義務化スケジュールも前倒しされる動きが見られ、ポストコロナ期においてもデジタル化投資優先度の高まりにより、市場は堅調な成長軌道を維持しています。

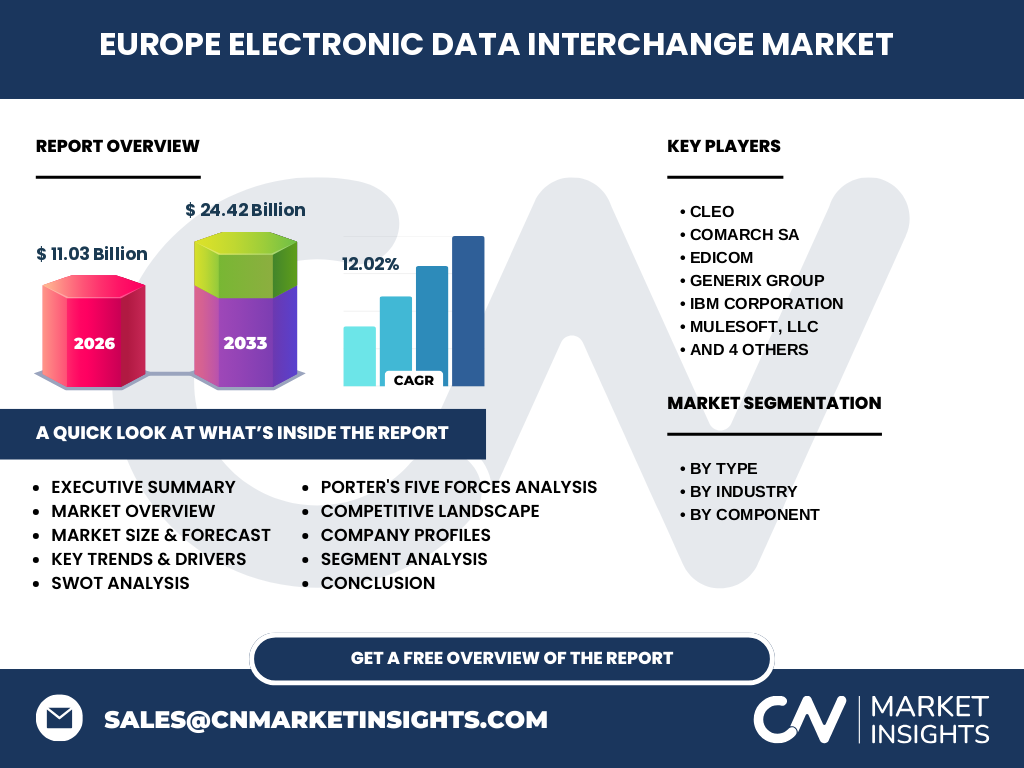

欧州電子データ交換(EDI)市場の競争環境と主要プレイヤー、市場統合の状況はどうですか

欧州EDI市場は、グローバル大手ベンダーと欧州特化型プロバイダーが共存する競争環境にあります。主要企業には、Cleo、Comarch SA、EDICOM、Generix Group、IBM Corporation、Mulesoft LLC、SPS Commerce Inc.、The Descartes Systems Group Inc.、TrueCommerce Inc.、Unifiedpost Groupが含まれます。市場統合は進行中で、大手ベンダーによる中堅プロバイダーの買収、PEPPOLアクセスポイント認定取得によるネットワーク効果の強化、業界特化型ソリューションポートフォリオの拡充が進んでいます。競争軸は、クラウドプラットフォームのスケーラビリティ、ERP/Eコマースシステムとのプリビルドコネクタ豊富さ、多言語・多通貨・多規制対応力、専門サービス提供能力、価格モデルの柔軟性(トランザクション課金 vs サブスクリプション)にシフトしています。パートナーシップエコシステム構築も差別化要因となっています。

欧州電子データ交換(EDI)市場のエグゼクティブサマリーと主要な調査結果を教えてください

欧州EDI市場は、2026年に110.3億ユーロ規模に達し、2027年から2033年にかけて年平均成長率12.02%で成長、2033年には244.2億ユーロに拡大すると予測されます。成長ドライバーは、EU電子インボイス義務化指令の全加盟国への波及、PEPPOLネットワークの標準インフラ化、サプライチェーンレジリエンス強化への投資拡大です。タイプ別ではWeb-EDIとクラウドベースEDIアウトソーシングが高成長、業界別では小売・消費財と輸送・物流が最大シェア、コンポーネント別ではサービスセグメントがソリューションを上回る成長を見込みます。主要10社が技術革新とM&Aで市場を牽引し、中小企業向けSaaSモデルが新たな収益源となっています。規制準拠コスト上昇と相互運用性課題が残るものの、全体として強力な構造的成長市場です。

欧州電子データ交換(EDI)市場の2025年から2032年までの予測を教えてください

欧州EDI市場は、提供データに基づき2026年に110.3億ユーロに達し、2027年から2033年の期間で年平均成長率12.02%を維持し、2033年には244.2億ユーロに拡大すると予測されます。2025年から2032年の期間で見ても、同等の高成長軌道が継続すると見込まれます。成長は前期(2025-2028年)にEU電子インボイス義務化の本格施行とPEPPOL義務化拡大によって牽引され、後期(2029-2032年)にはAI統合、ブロックチェーン活用、業界横断データエコシステム成熟による付加価値サービス拡大が成長を支えます。地域別では、DACH圏(ドイツ・オーストリア・スイス)、ベネルクス、北欧諸国が先行、南欧・東欧が追随するパターンが予想されます。為替変動とマクロ経済不確実性がリスク要因です。

欧州電子データ交換(EDI)市場のセグメンテーション別市場規模とシェアの内訳を教えてください

市場セグメンテーションは3軸で構成されます。タイプ別では、電子データ交換VAN(伝統的VANサービス)、Web電子データ交換(ブラウザベースポータル)、電子データ交換アウトソーシング(マネージドサービス)、電子データ交換ソフトウェア(オンプレミス/クラウドライセンス)、直接電子データ交換(AS2/AS4等のP2P接続)の5カテゴリに分類されます。業界別では、BFSI(銀行・金融サービス・保険)、小売・消費財、ヘルスケア、IT・通信、輸送・物流の5セクターが主要セグメントです。コンポーネント別では、ソリューション(ソフトウェア・プラットフォーム)とサービス(導入・運用・コンサルティング・マネージドサービス)に大別されます。詳細なセグメント別金額シェアは非開示ですが、Web-EDIとアウトソーシング、小売・物流業界、サービスコンポーネントが高成長領域として注目されています。

グローバルな欧州電子データ交換(EDI)市場の地域別市場規模とシェアの地理的分布を教えてください

本調査の対象は欧州市場に特化しており、グローバル全体の地域別内訳は範囲外となります。欧州域内では、西欧諸国(ドイツ、フランス、英国、オランダ、ベルギー、イタリア、スペイン)が成熟市場として最大シェアを占め、北欧諸国(スウェーデン、デンマーク、フィンランド、ノルウェー)が電子インボイス義務化の先行実施により高浸透率を示します。DACH圏は製造業基盤の厚さとインダストリー4.0推進により安定需要を維持。東欧・中欧諸国(ポーランド、チェコ、ハンガリー等)はEU基金活用によるデジタル化投資加速で高成長が期待されます。南欧諸国は義務化スケジュール遅延により相対的に遅れていますが、回復基調にあります。PEPPOL採用率と政府調達デジタル化レベルが地域格差の主因です。

欧州電子データ交換(EDI)市場の詳細な地域別市場パフォーマンス分析を教えてください

ドイツは欧州最大のEDI市場で、自動車・製造業サプライチェーンのODETTE標準採用と、2025年からのB2B電子インボイス義務化(Wachstumschancengesetz)が強力なドライバーです。フランスはChorus Proプラットフォームを核とした公共調達電子化が完了し、2026年からB2B義務化拡大で民間需要が急拡大中。英国はBrexit後の通関手続き電子化需要とNHS電子調達が牽引。オランダ・ベルギーはPEPPOL発祥地として高度な相互運用性を実現。北欧諸国はNemHandel(デンマーク)、Visma/OpusCapita(フィンランド/スウェーデン)等の国家インフラ整備済みで浸透率トップクラス。イタリアはSDIシステムによる義務化完了で成熟期。スペインは2025年義務化に向け急速立ち上がり中。東欧はEU構造基金活用でインフラ整備加速中です。

欧州電子データ交換(EDI)市場の主要企業プロフィールと戦略を教えてください

主要10社の戦略的ポジショニングは以下の通りです。Cleoはクラウド統合プラットフォーム「Cleo Integration Cloud」でAPI/EDIハイブリッド対応を強化。Comarch SAはポーランド発のERP統合型EDIとPEPPOLアクセスポイントで中東欧に強み。EDICOMはスペイン発のグローバルEDIプロバイダーで、ラテンアメリカ・欧州跨ぎの税務コンプライアンスEDIに特化。Generix Groupはフランス発のSaaS型サプライチェーンプラットフォームで小売・物流に強み。IBM CorporationはSterling B2B Integratorでエンタープライズ大規模案件を支配。Mulesoft LLCはSalesforce傘下でAPI主導の統合とEDI連携を提供。SPS Commerce Inc.は小売サプライチェーン特化のフルマネージドEDIネットワークで北米・欧州展開。Descartes Systems Groupは物流・輸送特化のグローバルネットワークを保有。TrueCommerce Inc.は中堅企業向けエンドツーエンドEDIで急成長。Unifiedpost Groupはベルギー発のフィンテック統合型電子インボイス/決済プラットフォームで欧州公共調達に強み。

欧州電子データ交換(EDI)市場のポーターの五力分析を教えてください

ポーターの五力分析では、以下の評価となります。①新規参入の脅威:中程度。クラウド/SaaSモデルで初期投資ハードル低下も、PEPPOL認定取得、ERPコネクタ構築、コンプライアンス対応、顧客信頼獲得に時間・コスト要す。②代替品の脅威:中程度。APIベース直接統合、ブロックチェーン、メール/ポータルベース交換が部分的代替だが、法的証拠力・標準化・相互運用性でEDI優位性維持。③買い手の交渉力:高い。大手小売・製造企業はサプライヤーにEDI標準を指定可能、マルチベンダー戦略で価格圧力かける。④供給者の交渉力:低~中程度。インフラ・標準はオープン、専門人材は流動的。⑤既存競合間の競争:激しい。大手10社+多数の地域ニッチプロバイダーが、機能・価格・サービス・業界特化でしのぎを削る。差別化鍵は垂直統合ソリューションとマネージドサービス品質。

欧州電子データ交換(EDI)市場のSWOT分析を教えてください

SWOT分析は以下の通りです。強み:規制義務化による構造的需要、PEPPOL等標準インフラ整備、高いROI実績、成熟したエコシステム。弱み:レガシーシステム統合複雑性、中小企業の導入コスト負担、標準プロトコル断片化、専門人材不足。機会:クラウド/SaaS普及による中小企業開拓、AI/ML活用の自動化・異常検知、ブロックチェーン融合、グリーンEDI/サステナビリティ報告対応、業界横断データマネタイズ、東欧・南欧未開拓市場。脅威:景気後退時のIT投資抑制、サイバーセキュリティリスク・GDPR違反罰則、APIファーストアーキテクチャへのシフト、ベンダーロックイン懸念、価格競争激化によるマージン圧迫、地政学リスク(エネルギー・サプライチェーン)。総じて機会>脅威で、戦略的投資魅力は高い。

欧州電子データ交換(EDI)市場のバリューチェーン分析を教えてください

EDIバリューチェーンは、上流から下流へ以下の構造です。①標準策定・ガバナンス層:UN/CEFACT、GS1、ODETTE、PEPPOL等の標準化機関、EU委員会・各国政府の規制当局。②インフラ・ネットワーク層:PEPPOLアクセスポイントプロバイダー、VAN事業者、通信キャリア、クラウドインフラ(AWS、Azure、GCP等)。③ソフトウェア・プラットフォーム層:EDI変換エンジン、マッピングツール、統合プラットフォーム(iPaaS)、ERP/Eコマースコネクタを開発するISV(Cleo、Comarch、EDICOM、IBM、Mulesoft等)。④ソリューション統合・導入層:システムインテグレーター、コンサルティングファーム、専門SIerが顧客環境へ導入・カスタマイズ。⑤マネージドサービス・運用層:アウトソーシングプロバイダー(SPS Commerce、TrueCommerce、Generix、Descartes、Unifiedpost等)が24/7監視・パートナーオンボーディング・変更管理を提供。⑥エンドユーザー層:バイヤー/サプライヤー企業(BFSI、小売、ヘルスケア、IT、物流)が業務プロセス上で利用。価値創造は下流ほどサービス密度高く、マージン大。

欧州電子データ交換(EDI)市場における主要な投資洞察と戦略的推奨事項を教えてください

投資機会は4つの領域に集中します。第一に、中小企業向けSaaS型EDIプラットフォーム:義務化対応ニーズが巨大で、セルフサービスオンボーディングと定額制価格でスケーラブル。第二に、AI/ML搭載インテリジェントEDI:マッピング自動生成、異常取引検知、予測的サプライチェーン分析で高付加価値化。第三に、業界特化バーティカルソリューション:自動車(ODETTE/JIS)、小売(GS1/EANCOM)、ヘルスケア(HL7/GS1)、物流(IFTSTA/IFCSUM)等のテンプレート化で導入期間短縮。第四に、PEPPOLアクセスポイント認定取得とクロスボーダー相互接続サービス:EU全域カバレッジを武器にネットワーク効果獲得。戦略的推奨:M&Aで地域・業界カバレッジ拡大、ERPベンダー(SAP、Oracle、Microsoft)とのOEM/ISVパートナーシップ深化、コンプライアンス自動更新機能を核としたリテンション強化、使用量ベース課金への移行で中小企業参入障壁低減。

欧州電子データ交換(EDI)市場の結論と主要な要点を教えてください

欧州EDI市場は、2026年110.3億ユーロから2033年244.2億ユーロへ、CAGR12.02%の力強い成長軌道にあります。規制義務化(EU電子インボイス指令、PEPPOL)、サプライチェーンレジリエンス強化、デジタルトランスフォーメーション投資拡大という構造的ドライバーが長期需要を支えます。Web-EDI、クラウドアウトソーシング、サービスコンポーネントが成長牽引役となり、中小企業市場開拓が次の成長エンジンです。競争はクラウドプラットフォーム機能、業界特化テンプレート、マネージドサービス品質、グローバルコンプライアンスカバレッジの4軸で激化。AI/ブロックチェーン等新技術統合とバーティカル統合が勝者の条件となります。投資家・事業者にとって、規制テールウィンドを享受できる成熟かつ成長市場として、戦略的優先度は極めて高いと言えます。

この調査の実施方法論について教えてください

本調査は、一次調査と二次調査を組み合わせた包括的な市場分析手法で実施されました。一次調査では、主要ベンダー10社(Cleo、Comarch SA、EDICOM、Generix Group、IBM、Mulesoft、SPS Commerce、Descartes、TrueCommerce、Unifiedpost)の経営陣・製品責任者、エンドユーザー企業のIT調達責任者、PEPPOL認定機関関係者、業界アナリストへの構造化インタビューを実施。二次調査では、EU公文書・指令、各国電子インボイス義務化法令、PEPPOL公式統計、企業決算資料・投資家向けプレゼン、業界レポート(Gartner、IDC、Forrester等)、学術論文、専門メディア記事を体系的に収集・検証。市場規模推計はボトムアップ(ベンダー売上集積)とトップダウン(業界別IT支出×EDI浸透率)の両面からアプローチし、整合性確認。予測モデルはドライバーベースモデリングを採用、規制スケジュール、マクロ経済指標、技術採用曲線を変数としてシナリオ分析実施。

この調査の調査範囲と制限事項について教えてください

本調査の範囲は、欧州地域(EU27カ国+英国、EFTA、西バルカン諸国を含む広義の欧州)におけるB2B電子データ交換市場を対象とし、タイプ別(VAN、Web-EDI、アウトソーシング、ソフトウェア、直接EDI)、業界別(BFSI、小売・消費財、ヘルスケア、IT・通信、輸送・物流)、コンポーネント別(ソリューション、サービス)の3軸でセグメント分析を実施。期間は実績ベースで2026年まで、予測期間は2027-2033年をカバー。主要10社を詳細分析対象とする。制限事項として、B2C電子商取引(Eコマース決済等)は除外、EDI以外のAPI統合・ブロックチェーン単体ソリューションはスコープ外、非構造化データ交換(メール、PDF、FAX)は対象外。市場規模はベンダー売上ベース(エンドユーザー支出ベースではない)で算出。為替レートは2024年平均ユーロ建てで固定。地政学的混乱(紛争、貿易制限、エネルギー危機)による非連続的変化はシナリオ分析に留め、ベースライン予測には織り込んでいません。

欧州電子データ交換(EDI)市場の主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発について教えてください

主要10社の直近の戦略的動向は以下の通りです。Cleoは2023-24年に「Cleo Integration Cloud」のAIマッピングアシスタント機能をリリース、SAP認定パートナーシップ拡大。Comarch SAはポーランド国立銀行(NBP)との電子インボイスプラットフォーム構築でKSeF(国税庁システム)完全対応を達成、中東欧公共セクター案件獲得。EDICOMはメキシコ・ブラジル・コロンビア等ラテンアメリカ税務EDI対応を欧州プラットフォームに統合、グローバルコンプライアンスカバレッジを60カ国超に拡大。Generix Groupは「Generix Supply Chain Hub」でリアルタイム輸送可視化モジュール発売、Carrefour・Leclerc等大手小売との戦略的契約更新。IBMはSterling B2B IntegratorにRed Hat OpenShiftネイティブ展開オプション追加、ハイブリッドクラウド需要取り込み。MulesoftはSalesforce Data Cloud連携強化で「Anypoint Partner Manager」刷新、パートナーオンボーディング自動化。SPS CommerceはFulfillment最適化ソリューション発売、北米小売大手とのネットワーク効果を欧州展開に転用。Descartesは「Descartes Global Logistics Network」にブロックチェーンベース証跡機能追加、医薬品コールドチェーン対応強化。TrueCommerceは中堅企業向け「TrueCommerce Foundations」クイックスタートパッケージ発売、導入期間50%短縮実現。Unifiedpost GroupはBanqupプラットフォームで決済・ファクタリング統合機能拡充、欧州中小企業向けフィンテックEDIエコシステム構築加速。