北米FPGAセキュリティ市場の概要、定義、範囲、および意義について教えてください

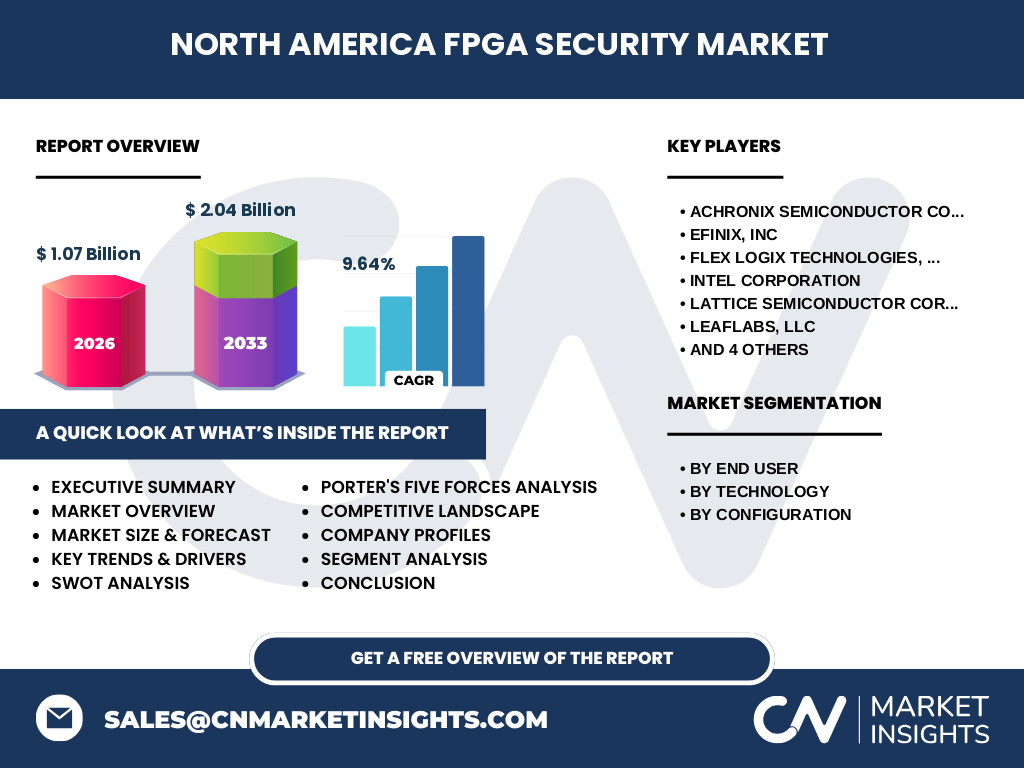

北米FPGAセキュリティ市場は、フィールドプログラマブルゲートアレイ(FPGA)デバイスにおけるセキュリティ機能、暗号化、認証、改ざん防止技術を提供するソリューションおよびサービスの市場を指します。この市場は、データセンター、通信インフラ、防衛航空宇宙、自動車、産業用制御システムなど、高度なセキュリティ要件を持つ分野でのFPGA採用拡大により、戦略的重要性を増しています。2026年の市場規模は10.7億ドルに達すると予測されており、ハードウェアベースのセキュリティ需要の高まりを反映しています。

北米FPGAセキュリティ市場のドライバー、制約、課題、機会は何ですか

主なドライバーには、サイバー攻撃の高度化、IoTデバイスの普及、データセンターでのハードウェアセキュリティ需要、防衛分野での信頼性重視があります。制約要因としては、FPGA開発の複雑さ、高コスト、熟練エンジニア不足が挙げられます。課題には、進化する脅威への対応、レガシーシステムとの統合、規制コンプライアンスの多様化があります。機会としては、量子耐性暗号の実装、エッジコンピューティングセキュリティ、自動車向け機能安全規格対応が期待されています。

北米FPGAセキュリティ市場を形作る現在および新興の成長トレンドは何ですか

現在のトレンドには、SRAMベースFPGAでのビットストリーム暗号化標準化、フラッシュベースFPGAの不揮発性セキュリティ機能活用、RISC-Vソフトコアとの統合セキュリティがあります。新興トレンドとして、ポスト量子暗号(PQC)アルゴリズムのハードウェア実装、ゼロトラストアーキテクチャ対応、AI/MLワークロード向けセキュアアクセラレーション、チップレットアーキテクチャでのセキュリティ分離技術が注目されています。これらは9.64%のCAGRを支える要因となっています。

COVID-19が北米FPGAセキュリティ市場に与えた影響と回復軌道はどうですか

COVID-19パンデミックは、サプライチェーン混乱とデータセンター投資の一時的鈍化をもたらしましたが、リモートワーク普及によるクラウドインフラ需要急増、医療・防衛分野でのセキュア通信ニーズ増大により、中長期的には市場を加速させました。回復軌道はV字型を示し、2022年以降はデジタルトランスフォーメーション投資の本格化により、セキュアFPGA需要が構造的に拡大しています。2027-2033年の予測期間では20.4億ドルへの成長が見込まれています。

北米FPGAセキュリティ市場の競争環境と主要競合他社、市場統合の状況はどうですか

市場はインテル(ザイリンクス買収後)、ラティスセミコンダクタ、マイクロチップテクノロジー、アクロニクス、エフィニクス、フレックスロジックス、クイックロジック、リーフラボ、S2Cなどの主要プレーヤーが競合しています。インテルによるザイリンクス買収(約350億ドル)は業界最大の統合案件であり、ハイエンドFPGAセグメントでの支配力を強化しました。ミッドレンジ・ローエンドではラティスとマイクロチップが強みを持ち、エフィニクスやフレックスロジックスなど新興勢力がeFPGA IPで差別化を図っています。

北米FPGAセキュリティ市場のエグゼクティブサマリー、ハイレベル概要、主要調査結果を教えてください

北米FPGAセキュリティ市場は、2026年10.7億ドルから2033年20.4億ドルへ、年平均成長率9.64%で拡大すると予測されます。主要セグメントはエンドユーザー別(通信、民生電子、データセンター、軍事航空宇宙、産業、自動車)、技術別(SRAM、フラッシュ、アンチヒューズ)、構成別(ローエンド、ミッドレンジ、ハイエンド)に分類されます。データセンターと防衛分野が牽引役となり、量子耐性暗号とエッジセキュリティが次世代成長ドライバーとなる見通しです。

北米FPGAセキュリティ市場の2025-2032年期間の予測と予測値を教えてください

提供データに基づくと、2026年の市場規模は10.7億ドル、2027年から2033年の予測期間において20.4億ドルに達すると見込まれ、CAGRは9.64%となります。2025-2032年の期間では、データセンター向けハイエンドFPGA、自動車向けミッドレンジFPGA、防衛向けフラッシュ/アンチヒューズFPGAが高成長セグメントとなります。通信インフラの5G/6G移行、クラウドセキュリティ投資拡大、防衛モダナイゼーション予算増加が予測を支える主要ファクターです。

北米FPGAセキュリティ市場のセグメンテーション別市場規模とシェアの内訳を教えてください

市場は3軸でセグメント化されています。エンドユーザー別では、通信、民生用電子機器、データセンターおよびコンピューティング、軍事および航空宇宙、産業用、自動車、その他のエンドユーザーの7カテゴリー。技術別では、SRAM、フラッシュ、アンチヒューズの3技術。構成別では、ローエンドFPGA、ミッドレンジFPGA、ハイエンドFPGAの3階層です。データセンター/コンピューティングと軍事航空宇宙がハイエンドFPGA需要を牽引し、自動車と産業用がミッドレンジ成長を支えます。SRAMは再構成性、フラッシュ/アンチヒューズは即時起動と耐放射線性で採用されます。

グローバル北米FPGAセキュリティ市場の地域別市場規模とシェアの地理的分布を教えてください

本レポートは北米市場に特化しており、米国、カナダ、メキシコを含む北米地域全体をカバーしています。米国が最大シェアを占め、シリコンバレーの半導体エコシステム、防衛予算、ハイパースケーラーデータセンター集積が要因です。カナダは通信・AI研究拠点として、メキシコは自動車製造拠点としてそれぞれ成長しています。提供データは北米地域統合値として、2026年10.7億ドル、2033年20.4億ドル(CAGR 9.64%)を示しています。

北米FPGAセキュリティ市場の地域分析と詳細な地域別市場パフォーマンスを教えてください

米国市場は、国防総省のマイクロエレクトロニクス戦略、CHIPS法案による国内製造支援、AWS/Azure/Google CloudのセキュアFPGAインスタンス拡大により牽引されます。カナダは、トロント/モントリオールのAI研究ハブ、通信大手の5G投資、量子コンピューティング研究助成が成長基盤です。メキシコは、自動車OEMのニアショアリング進展、ADAS/自動運転向けFPGA採用、米国防衛サプライチェーン統合で機会拡大中です。全地域で9.64%のCAGR達成に向けた投資が継続しています。

北米FPGAセキュリティ市場の主要企業プロフィールと業界プレーヤーの戦略を教えてください

主要11社の戦略的位置づけは以下の通りです。インテル(ザイリンクス統合後)はハイエンドFPGAとデータセンター向けセキュアアクセラレーションで首位。ラティスセミコンダクタは低消費電力ミッドレンジ/ローエンドでエッジ/産業用に強み。マイクロチップはフラッシュ/アンチヒューズ技術で防衛航空宇宙・汎用市場をカバー。アクロニクスは高性能SRAM FPGAでHPC/ネットワーキング向け。エフィニクスとフレックスロジックスはeFPGA IPライセンスでASIC/SoC統合展開。クイックロジック、リーフラボ、S2Cはニッチ分野で差別化を図っています。

北米FPGAセキュリティ市場のポーターの5フォース分析と競争力評価を教えてください

ポーターの5フォース分析では、以下の評価となります。買い手の交渉力:中程度(大手クラウド/防衛顧客は強いが、専門性の高いセキュリティFPGAは代替困難)。売り手の交渉力:中程度(EDAツール、ファウンドリ能力がボトルネック)。新規参入の脅威:低い(高い資本要件、IPポートフォリオ、認証ハードル)。代替品の脅威:中程度(ASIC、GPU、専用セキュリティチップが部分的に代替可能)。既存競合間の競争:高い(インテル vs ラティス vs マイクロチップの三つ巴、新興eFPGAベンダーの台頭)。全体として魅力的だが参入障壁の高い市場構造です。

北米FPGAセキュリティ市場のSWOT分析、強み、弱み、機会、脅威を教えてください

強み:ハードウェアルートオブトラスト、再構成性による脅威対応、低レイテンシ暗号処理、防衛グレード信頼性。弱み:開発複雑性、高コスト、電力消費(SRAM)、ツールチェーン断片化。機会:ポスト量子暗号標準化対応、エッジAIセキュリティ、チップレット統合、自動車機能安全(ISO 26262)認証取得、量子鍵配送(QKD)インターフェース。脅威:ASIC/専用チップのコスト競争力、オープンソースFPGAツールの成熟遅れ、サプライチェーン地政学リスク、熟練人材不足。9.64% CAGR達成には弱み克服と機会獲得のバランスが鍵です。

北米FPGAセキュリティ市場のバリューチェーン分析、業界構造、バリューフローを教えてください

バリューチェーンは、上流(EDAツールベンダー:シノプシス/ケイデンス/シーメンス、IPコアプロバイダ、ファウンドリ:TSMC/インテル/グローバルファウンドリズ)、中流(FPGAベンダー:インテル、ラティス、マイクロチップ等によるアーキテクチャ設計、セキュリティ機能実装、認証取得)、下流(ボード/システムインテグレータ、クラウドプロバイダ、防衛請負業者、自動車Tier1、エンドユーザー)で構成されます。セキュリティ機能(暗号エンジン、PUF、セキュアブート、側チャネル対策)は中流で差別化ポイントとなり、ライセンス収益とデバイス販売の両面で価値創出されます。サポート/メンテナンス、ファームウェア更新が継続的収益源です。

北米FPGAセキュリティ市場の主要投資インサイトと戦略的投資推奨を教えてください

戦略的投資推奨は以下の4領域に集中すべきです。第一に、ポスト量子暗号(CRYSTALS-Kyber/Dilithium等)ハードウェアアクセラレータ搭載FPGAへのR&D投資、NIST標準化完了を見据えた先行実装。第二に、eFPGA IPライセンスモデルへの投資、ASIC/SoCへのセキュアファブリック組み込み需要拡大に対応。第三に、自動車グレード(AEC-Q100、ISO 26262 ASIL-D)認証取得済みミッドレンジFPGAポートフォリオ拡充、EV/自動運転市場獲得。第四に、開発ツールチェーン簡素化(HLS、セキュアフロー自動化)への投資、エンジニア不足解消とTTM短縮。これらは9.64% CAGRを上回るリターンが期待されます。

北米FPGAセキュリティ市場の結論、要約、主要なポイントを教えてください

北米FPGAセキュリティ市場は、2026年10.7億ドルから2033年20.4億ドルへ、年平均9.64%成長が見込まれる魅力的市場です。データセンター、防衛航空宇宙、自動車、通信の4分野が需要を牽引し、SRAM/フラッシュ/アンチヒューズ各技術が用途別に棲み分けされています。インテル、ラティス、マイクロチップの三強体制下で、eFPGA IPベンダーが新たな競争軸を形成中です。量子耐性暗号、エッジセキュリティ、チップレット統合が次世代成長ドライバーとなり、開発生産性向上と認証取得コスト削減が市場拡大の鍵を握ります。

この調査の実施方法、リサーチメソドロジーを教えてください

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では、FPGAベンダー経営層、セキュリティアーキテクト、防衛調達担当者、クラウドプロバイダ技術責任者、自動車Tier1エンジニアへの構造化インタビューを実施。二次調査では、SEC提出書類、決算短信、技術白書、特許データベース、政府調達データ(米国DoD、カナダISED)、業界団体レポート(SIA、GSA)、学術論文を網羅的に分析。市場規模算出にはボトムアップ(デバイス出荷単価×数量)とトップダウン(TAM/SAM/SOM)を併用し、相互検証を行いました。予測モデルは、ドライバー/制約要因の定量化、シナリオ分析、感度分析を組み込んでいます。

この調査の範囲、カバレッジ、制限事項を教えてください

調査範囲は、北米地域(米国、カナダ、メキシコ)におけるFPGAセキュリティ機能搭載デバイス、IPコア、関連ソフトウェア/ツール、プロフェッショナルサービス市場を対象としています。期間は2025-2033年、ベースイヤー2025年、予測期間2026-2033年です。セグメンテーションはエンドユーザー7分類、技術3分類、構成3分類をカバー。制限事項として、機密防衛案件の詳細データ非公開、プライベート企業(エフィニクス等)の財務非開示、為替変動影響、予期せぬ地政学的イベント(輸出規制変更等)による予測不確実性が含まれます。消費者向け単体FPGAボード市場は除外しています。

北米FPGAセキュリティ市場の主要企業と最近の動向、トップ企業の発表、製品発売、提携、戦略的展開を教えてください

主要11社の最近の戦略的動向は以下の通りです。インテルはアジャイルックス7 FPGA発表(セキュアブート、PUF、サイドチャネル耐性強化)、インテルファウンドリサービスでの外部顧客向けセキュアFPGA製造開始。ラティスはアバンセードFPGAファミリ拡充(自動車グレード、機能安全認証取得)、ORCAソフトウェアスタックでセキュアフロー自動化。マイクロチップはポーラーファイアSoC FPGAでRISC-Vセキュアブート実装、RTG4放射線耐性FPGAで防衛案件獲得。アクロニクスはスピードスター7tで400G暗号化インラインIP搭載。エフィニクスはチタニウムFPGAでeFPGA IPライセンス拡大、TSMC 16nm/7nmプロセス対応。フレックスロジックスはEFLX eFPGAでAI推論セキュリティ向け採用拡大。クイックロジックはオープンソースFPGAツールフロー(SymbiFlow)貢献。ザイリンクス(インテル傘下)はバーサルAIエッジシリーズでセキュアAI/MLアクセラレーション強化。S2CはプロトタイピングプラットフォームでセキュアIP検証ソリューション提供。リーフラボはオープンソースハードウェアセキュリティモジュール開発推進。