北米タッチパネル市場の概要、定義、範囲、および重要性について説明してください。

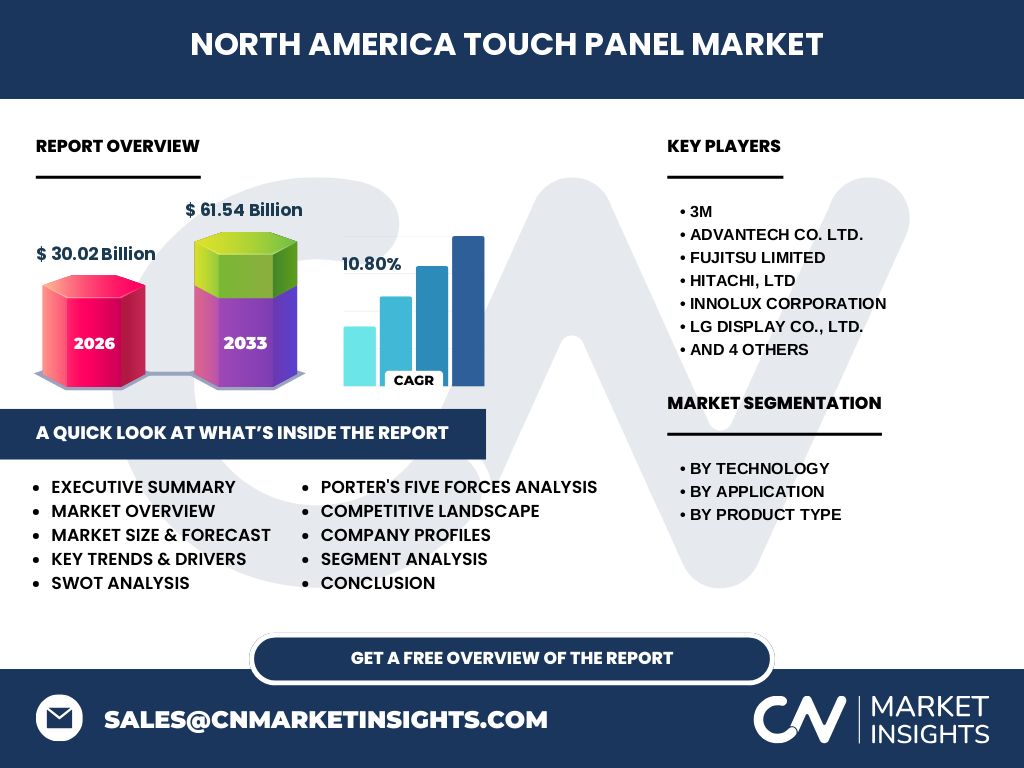

北米タッチパネル市場は、米国、カナダ、メキシコを含む北米地域におけるタッチセンサー技術を搭載したディスプレイパネルの製造、販売、導入にかかわる産業全体を指します。主な技術には抵抗膜式、静電容量式、赤外線式があり、コンシューマー向けデバイスから医療機器、小売POSシステム、産業用制御パネルまで幅広い用途で採用されています。2026年の市場規模は300.2億米ドルに達し、2027年から2033年にかけて年平均成長率10.80%で拡大し、615.4億米ドルに到達する見込みです。スマートフォン、タブレット、キオスク、車載インフォテインメント、産業オートメーションにおける直感的なインターフェース需要の高まりが、本市場の戦略的重要性を支えています。

北米タッチパネル市場の成長ドライバー、阻害要因、課題、および機会は何ですか。

主要ドライバーは、コンシューマー電子機器の普及、医療現場でのタッチ操作デバイス導入拡大、小売業におけるセルフサービスキオスク需要増、インダストリー4.0に伴う産業用HMI採用加速です。阻害要因として、原材料価格変動、大型パネル製造コストの高さ、特許ライセンス料負担が挙げられます。課題には、耐環境性・耐久性向上への技術的ハードル、サプライチェーンの地政学的リスク、代替入力技術(音声・ジェスチャー認識)との競合があります。機会は、車載大型曲面ディスプレイ、フレキシブル有機ELタッチ、医療用抗菌コートパネル、教育・会議向け大画面インタラクティブディスプレイなど、高付加価値セグメントへの展開にあります。

北米タッチパネル市場を形成する現在および新興の成長トレンドを教えてください。

現在のトレンドとして、静電容量式のマルチタッチ標準化、ベゼルレス・エッジツーエッジ設計の普及、インセル・オンセル技術による薄型化・軽量化が進んでいます。新興トレンドには、フォルダブル・ローラブルディスプレイ向けフレキシブルタッチセンサー、マイクロLED向け新規タッチ統合プロセス、自動車グレード大型曲面タッチ(30インチ以上)の量産立ち上げ、AI搭載ハプティクスフィードバック統合、抗ウイルス・抗菌コーティング標準装備化、リサイクル可能材料採用によるサステナビリティ対応などがあります。これらは製品差別化と高付加価値化を促し、市場成長を牽引すると見られます。

COVID-19が北米タッチパネル市場に与えた影響と回復軌道について説明してください。

パンデミック初期には、サプライチェーン寸断と工場操業停止により生産が減少し、小売・ホスピタリティ向けキオスク需要が急落しました。しかし、リモートワーク・オンライン教育需要でタブレット・ノートPC用パネルが急増し、医療現場では非接触操作可能なタッチパネル搭載機器の導入が加速しました。2021年以降、経済活動再開に伴い小売・飲食向けセルフオーダーシステム需要が反発し、産業オートメーション投資も回復しました。現在、市場はパンデミック前トレンドを上回る成長軌道に戻っており、衛生意識の高まりが非接触・抗菌タッチ技術への継続的投資を支えています。

北米タッチパネル市場の競争環境と主要プレーヤー、市場統合の状況を教えてください。

市場は、3M、Advantech Co. Ltd.、FUJITSU LIMITED、Hitachi, Ltd、Innolux Corporation、LG Display Co., Ltd.、Planar、Renesas Electronics Corporation、Samsung、Xenarc Technologies Corporationなどの大手が主導しています。これら企業は、垂直統合型サプライチェーン、特許ポートフォリオ、グローバル生産拠点を強みとし、技術差別化とコスト競争力でシェアを争っています。近年は、大型車載・産業用向けにLG Displayと自動車Tier1の協業、Samsungのフレキシブルタッチ量産投資、3Mの抗菌フィルム事業拡大など、戦略的提携・M&Aによる市場統合が進行中です。中小ニッチプレーヤーは、医療・軍事向け特殊仕様で差別化を図っています。

北米タッチパネル市場のエグゼクティブサマリー、主要調査結果をまとめてください。

北米タッチパネル市場は、2026年時点で300.2億米ドル規模に達し、2027年から2033年にかけて年平均10.80%の高成長で615.4億米ドルへ拡大すると予測されます。静電容量式が技術別シェアを主導し、コンシューマー・医療・小売・産業用の全用途で採用が拡大中です。COVID-19後の非接触・衛生ニーズ、車載大型ディスプレイ化、産業オートメーション、フレキシブル・フォルダブル技術の実用化が主要成長エンジンです。主要10社が技術・特許・生産能力でリードし、戦略的提携による垂直統合が加速しています。投資機会は、高付加価値車載・医療・産業用セグメントと次世代フレキシブルタッチ技術に集中しています。

北米タッチパネル市場の2025年から2032年までの予測について教えてください。

本市場は、2026年に300.2億米ドルを記録し、2027年から2033年にかけて年平均成長率10.80%で拡大し、2033年には615.4億米ドルに到達する見通しです。2025年から2032年の期間では、コンシューマー向け薄型・高感度静電容量式の安定需要に加え、車載用大型曲面タッチ、医療用抗菌パネル、産業用堅牢タッチの高成長セグメントが全体をけん引します。技術別では静電容量式がシェアを維持しつつ、赤外線式が大型キオスク・サイネージで伸長、抵抗膜式はコスト重視産業用途で根強い需要を保ちます。為替変動・原材料費・地政学リスクが下振れ要因となり得ます。

北米タッチパネル市場のセグメンテーション別市場規模とシェアの内訳を説明してください。

技術別では、静電容量式がスマートフォン・タブレット・車載センターディスプレイ向けに最大シェアを占め、赤外線式が大型インタラクティブキオスク・デジタルサイネージで伸長、抵抗膜式は産業用コントローラ・医療機器などコスト・耐環境性重視用途で安定需要を維持します。用途別では、コンシューマー向けがボリューム基盤を形成し、医療用が高付加価値・高成長、小売向けセルフサービスキオスクが回復拡大、産業用がオートメーション投資で堅調です。製品タイプ別では、コンシューマー向け薄型パネルと、商業・産業用大型・堅牢パネルの二極構造が明確で、後者の単価・利益率が高く、企業戦略の焦点となっています。

グローバル北米タッチパネル市場の地域別市場規模とシェアの地理的分布を教えてください。

北米タッチパネル市場は、米国が最大市場を形成し、カナダ、メキシコが続きます。米国は、シリコンバレーを中心とした先端技術開発拠点、巨大コンシューマー市場、自動車・医療・防衛分野の旺盛な需要、主要プレーヤーのR&D・本社機能集積により、地域全体の過半シェアを占めます。カナダは、医療・産業オートメーション・公共インフラ向け需要が堅調で、メキシコは自動車生産拠点として車載タッチパネル需要が急拡大しています。北米域内でのサプライチェーン再構築(ニアショアリング)の流れも、メキシコへの生産投資を後押ししています。

北米タッチパネル市場の地域別詳細分析、市場パフォーマンスを説明してください。

米国では、西海岸(カリフォルニア・ワシントン)がR&D・スタートアップ・大手本社の集積地となり、次世代フレキシブル・マイクロLEDタッチ開発を主導します。中西部・南部は自動車生産拠点として車載大型タッチ需要を支え、北東部は医療・金融・教育向け大型インタラクティブディスプレイ需要が強いです。カナダは、トロント・モントリオール・バンクーバーの技術クラスターでAI・ハプティクス統合タッチ開発が進み、公共セクターのデジタル化投資が安定需要を創出します。メキシコは、バヒオ・北部国境地帯の自動車クラスターでTier1・OEM向け車載タッチ量産が拡大し、コスト競争力を活かした生産シフトが加速しています。

北米タッチパネル市場の主要企業プロフィールと戦略を紹介してください。

3Mは、光学フィルム・抗菌コーティング・タッチセンサー材料で垂直統合を強みとし、医療・公共向け衛生対応製品を拡充。Advantechは、産業用組み込みボードとタッチパネル一体型ソリューションでエッジAI市場を狙う。FUJITSUは、ミッションクリティカル産業・公共向け高信頼タッチシステムで差別化。Hitachiは、社会インフラ・鉄道・ビル管理向け大型堅牢タッチに注力。Innolux・LG Display・Samsungは、大型パネル製造能力を活かし車載・サイネージ・IT向け高付加価値タッチ統合を推進。Planarは、LEDビデオウォール・透過型タッチでニッチ制覇。Renesasは、タッチコントローラICでシェア拡大。Xenarcは、車載・産業用堅牢モニターで根強いシェアを維持。

北米タッチパネル市場のポーターの五力分析、競争力評価を教えてください。

買い手の交渉力は、大手OEM(Apple、Dell、自動車OEM等)が大量発注で価格圧力をかけるため高い。売り手の交渉力は、ITOフィルム・ガラス基板・タッチICなど専門材料サプライヤーが寡占的で中程度以上。新規参入の脅威は、巨額設備投資・特許・認証ハードルが高く低い。代替品の脅威は、音声・ジェスチャー・視線入力が特定用途で台頭しつつあり中程度。既存競合間の競争は、技術差別化・コスト・納期・品質で激しく、大手10社による寡占的競争が継続。全体として、参入障壁の高さと大手買い手の存在が業界構造を特徴づけ、付加価値シフトが利益確保の鍵となります。

北米タッチパネル市場のSWOT分析、強み・弱み・機会・脅威を説明してください。

強み:成熟したサプライチェーン、強力なR&D基盤、大手エンドユーザーとの共創関係、特許ポートフォリオ、高品質生産能力。弱み:アジア依存の上流材料調達、大型パネル歩留まり課題、人件費・エネルギーコスト高、レガシー技術からの転換遅れ。機会:車載大型曲面・フレキシブルタッチ、医療抗菌・非接触タッチ、産業用エッジAI統合HMI、フォルダブル・ローラブル次世代フォームファクタ、リサイクル材料採用によるグリーン調達対応。脅威:地政学リスクによるサプライチェーン分断、為替変動、中国・台湾メーカーのコスト攻勢、代替入力技術の台頭、環境規制強化(PFAS規制等)への対応コスト増大。

北米タッチパネル市場のバリューチェーン分析、産業構造と価値の流れを教えてください。

上流は、ITOターゲット・メッシュ・銀ナノワイヤー・カバーガラス・偏光板・光学フィルム・タッチコントローラICなど材料・部品サプライヤー。中流は、パネルメーカー(Innolux、LG Display、Samsung等)およびモジュールアセンブリ(3M、Planar、Xenarc等)が、センサーパターニング・ラミネート・検査・モジュール化を行う。下流は、セットメーカー(スマホ・PC・車載・医療・産業・キオスクOEM)が最終製品へ組み込み、エンドユーザーへ提供。価値の流れは、材料コスト約40%、モジュール加工約25%、セット組み込み・ソフトウェア統合約35%の配分。近年は、パネルメーカーがタッチ機能内製化(インセル・オンセル)を進め、モジュール工程を内包し垂直統合を深める傾向が強まっています。

北米タッチパネル市場への主要投資インサイト、戦略的投資推奨を説明してください。

投資優先領域は、第一に車載大型曲面・フレキシブルタッチ生産能力(年率15%以上成長見込み)、第二に医療用抗菌・非接触タッチモジュール(感染症対策恒久化で構造的需要)、第三に産業用エッジAI統合HMIプラットフォーム(ソフトウェア・サービス収益化可能)、第四に次世代フレキシブル・フォルダブルタッチR&D(特許・技術ライセンス収益狙い)です。地域では、メキシコの自動車クラスター隣接地へのニアショア生産投資、米国中西部の半導体・ディスプレイ補助金活用(CHIPS Act等)が有利。リスクヘッジとして、上流材料の北米域内調達比率向上、特許クロスライセンス網構築、サステナビリティ認証取得を推奨します。

北米タッチパネル市場の結論、要点、主要なポイントをまとめてください。

北米タッチパネル市場は、2026年300.2億米ドルから2033年615.4億米ドルへ、年平均10.80%の力強い成長が見込まれます。静電容量式が主力技術を維持しつつ、用途別では車載・医療・産業用の高付加価値セグメントが成長を牽引。主要10社(3M、Advantech、FUJITSU、Hitachi、Innolux、LG Display、Planar、Renesas、Samsung、Xenarc)が技術・生産・特許でリードし、垂直統合・戦略提携で参入障壁を強化中。投資機会は、フレキシブル・車載大型・医療抗菌・産業AI統合の四領域に集中。サプライチェーンレジリエンス強化と環境規制対応が、持続的競争力の鍵となります。

この調査の実施方法、リサーチメソドロジーを教えてください。

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では、主要タッチパネルメーカー、材料サプライヤー、エンドユーザー(自動車・医療・産業OEM)、業界アナリスト、技術コンサルタントへの構造化インタビューとアンケートを実施し、定性・定量インサイトを取得。二次調査では、決算短信・有価証券報告書・特許データベース・学術論文・業界団体統計・政府統計・市場調査レポート・展示会資料・プレスリリースを網羅的に収集・検証。市場規模推計にはボトムアップ(生産能力・稼働率・単価積上げ)とトップダウン(エンド需要・普及率・交換サイクル)を併用し、相互検証で精度を確保。予測モデルは、マクロ経済指標・技術ロードマップ・規制動向・競争環境変化を変数としたシナリオ分析を採用しています。

この調査の範囲、カバレッジと限界について説明してください。

本調査の対象範囲は、北米(米国・カナダ・メキシコ)におけるタッチパネル市場全般で、技術別(抵抗膜式・静電容量式・赤外線式)、用途別(コンシューマー・医療・小売・産業用)、製品タイプ別(コンシューマー向け・商業および産業用)を網羅します。期間は、実績ベースで直近年度、予測は2027年から2033年までをカバー。対象企業は、主要10社を中心に、関連サプライヤー・エンドユーザー・新興スタートアップを含むバリューチェーン全体。限界として、非公開企業の財務データ推計には不確実性があり、急激な地政学変化・突発的パンデミック・画期的破壊技術出現などのブラックスワン事象は織り込み困難です。また、コンポーネントレベルの詳細コスト構造は企業機密のため推計値となります。

北米タッチパネル市場の主要企業と最近の動向、発表、製品発売、提携、戦略的展開について紹介してください。

主要10社の最近の動向は以下の通り。3Mは2023年、抗菌銅イオン配合タッチフィルム「3M™ Antimicrobial Touch Film」を医療・公共向けに投入。Advantechは2024年、エッジAI搭載産業用タッチパネルPC「UTC-300シリーズ」を発表し、予知保全ソリューションと統合。FUJITSUは2023年、ミッションクリティカル向け高耐久投影型静電容量タッチモジュールを鉄道・電力インフラ向けに納入開始。Hitachiは2024年、ビル管理システム向け大型マルチタッチコントローラー新系列を発売。Innoluxは2023年、車載用30インチ曲面インセルタッチ量産ラインを稼働。LG Displayは2024年、自動車向けP-OLEDタッチ一体型ピラーツーピラーディスプレイを主要OEMに採用決定。Planarは2023年、透過型OLEDタッチ「Planar® LookThru」を小売・博物館向けに拡販。Renesasは2024年、ノイズ耐性強化タッチコントローラIC「RA8T1グループ」を発表。Samsungは2023年、フォルダブル向けUTG(超薄ガラス)統合タッチソリューションを量産化。Xenarcは2024年、IP69K対応車載・産業用堅牢タッチモニター新モデルを投入。