北米ビデオ検査装置市場の概要、定義、範囲、および意義は何ですか?

北米ビデオ検査装置市場は、配管、下水道、導管、工業用パイプラインなどのアクセス困難な領域を視覚的に検査するために使用されるカメラシステム、搬送装置、モニター、録画装置、ソフトウェアソリューションを含みます。これらのシステムは、非破壊的な状態評価、欠陥検出、メンテナンス計画を可能にし、インフラの完全性と運用安全性に不可欠です。市場範囲は、石油・ガス、製造・建設、食品・飲料、化学・医薬品セクターにおけるハードウェアコンポーネントと統合ソフトウェアプラットフォームの両方をカバーしています。市場規模は2026年に5億9,657万米ドルに達すると予測され、北米地域における老朽化インフラの改修需要と厳格な規制コンプライアンス要件の重要性を反映しています。

北米ビデオ検査装置市場の主要な推進要因、制約、課題、機会は何ですか?

主要な推進要因には、老朽化した地下インフラネットワーク、パイプライン完全性に関する厳格な環境規制、予知保全戦略の採用拡大が含まれます。石油・ガスセクターは、パイプライン検査の義務付けにより、大幅な需要を牽引しています。制約には、高度な検査システムに必要な高い初期資本投資と、ビデオデータを解釈する熟練オペレーターの不足があります。課題には、多様なパイプ径と材質への対応、厳しい環境でのデータ伝送信頼性、既存の資産管理ワークフローとの統合が含まれます。機会は、自動欠陥分類のためのAI搭載分析、クラウドベースの検査データ管理プラットフォーム、搬送システムの小型化によるより小さな導管へのアクセスにあります。

北米ビデオ検査装置市場を形成する現在および新興の成長トレンドは何ですか?

現在のトレンドには、リアルタイムの欠陥検出と分類のための機械学習アルゴリズムの統合、検査レポートと資産追跡のためのクラウドベースのデータ管理プラットフォームへの移行、狭径パイプラインと導管にアクセスできる小型化された搬送システムの採用が含まれます。新興トレンドには、検査前の計画とトレーニングのためのデジタルツイン技術の採用、検査結果をメンテナンススケジューリングシステムと直接統合する予知分析、リモート検査機能を可能にするワイヤレスおよびバッテリー駆動システムの開発が含まれます。食品・飲料および医薬品セクターは、衛生的な設計要件と洗浄検証プロトコルへの準拠により、専用検査システムの採用を増やしています。

COVID-19パンデミックが北米ビデオ検査装置市場に与えた影響と回復軌道はどうですか?

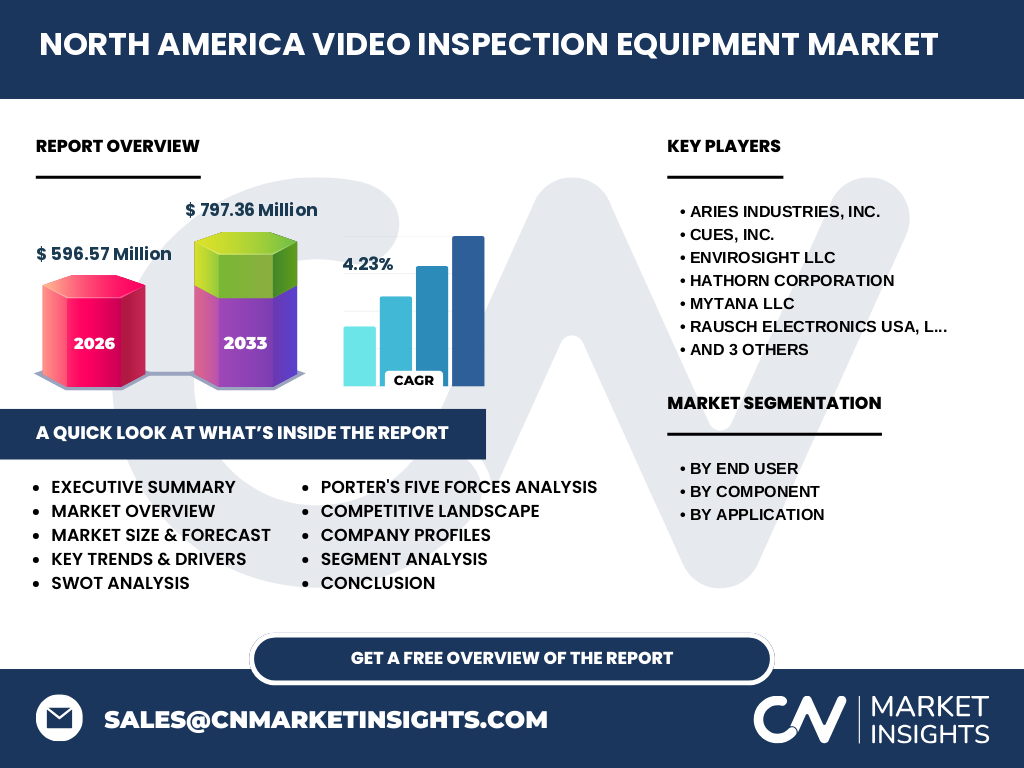

COVID-19パンデミックは当初、サプライチェーンの混乱、プロジェクトの延期、現場作業の制限により市場を混乱させ、2020年から2021年にかけて一時的に装置導入が減速しました。しかし、パンデミックはリモート検査機能とデジタル資産管理の価値を浮き彫りにし、自動化およびリモート操作可能な検査システムへの投資を加速させました。市場は2022年までに回復軌道に入り、延期されたインフラプロジェクトと連邦インフラ投資プログラムにより需要が急増しました。パンデミック後の焦点は、物理的な現場存在要件を最小限に抑えるシステムにシフトし、ワイヤレス搬送ユニットとクラウドベースのコラボレーションプラットフォームのイノベーションを促進しました。予測期間の4.23%のCAGRは、この構造的なシフトを反映しています。

北米ビデオ検査装置市場の競争環境と市場統合の状況はどうですか?

市場は、Aries Industries、CUES、Envirosight、Hathorn Corporation、MyTana LLC、Rausch Electronics USA、Subsite Electronics、TechCorr、Vivax-Metrotech Corporationなどの確立された専門メーカーが特徴です。これらの企業は、製品ポートフォリオの幅、ソフトウェア統合機能、アフターサービスネットワーク、特定のエンドユーザーセグメントにおけるドメイン専門知識で競争しています。大手企業がニッチな技術プロバイダーやソフトウェア企業を買収し、エンドツーエンドの検査ソリューションを提供するため、市場は適度な統合を経験しています。競争差別化は、カメラ解像度、搬送システムの多様性、ソフトウェア分析の深さ、規制コンプライアンス認証に集中しています。主要企業間の戦略的提携は、ハードウェアと高度な分析プラットフォームのバンドル化に向けて増加しています。

北米ビデオ検査装置市場のエグゼクティブサマリーと主要な調査結果は何ですか?

北米ビデオ検査装置市場は、2026年に5億9,657万米ドルと評価され、2027年から2033年にかけて4.23%のCAGRで成長し、2033年までに7億9,736万米ドルに達すると予測されています。成長は、老朽化した下水道、雨水、工業用パイプラインインフラへの義務的な検査プログラムと投資増加によって牽引されています。主要セグメントには、石油・ガス、製造・建設、食品・飲料、化学・医薬品のエンドユーザー、カメラ、搬送機、モニター・レコーダー、ソフトウェアコンポーネント、排水・下水、電線管・ダクト、パイプラインの用途別アプリケーションがあります。市場は、AI分析、クラウド統合、小型化へのシフトにより、高付加価値の統合ソリューションに向かっています。競争環境は、専門的なOEMと進化するソフトウェア中心のバリュープロポジションを特徴とします。

北米ビデオ検査装置市場の2025年から2032年までの予測と予測はどうですか?

市場は、2026年の基準値5億9,657万米ドルから、予測期間中4.23%のCAGRで着実に拡大し、2033年までに7億9,736万米ドルに達すると予測されています。この成長軌道は、連邦インフラ法案による継続的な資本支出、パイプライン完全性管理に関する規制命令、予知保全のためのデジタル検査ワークフローの採用拡大を反映しています。2025年から2032年の期間は、この複合年間成長率に一致する漸進的な年間拡大を捉えており、ソフトウェアおよび分析コンポーネントがハードウェア単体よりも速い成長を示す見込みです。石油・ガスセグメントは最大のシェアを維持すると予想され、食品・飲料および医薬品セグメントは衛生検査要件により平均以上の成長を示します。

北米ビデオ検査装置市場のセグメンテーション別市場規模とシェアの内訳はどうですか?

市場は、エンドユーザー別(石油・ガス、製造・建設、食品・飲料、化学・医薬品)、コンポーネント別(カメラ、搬送機、モニター・レコーダー、ソフトウェア)、用途別(排水・下水、電線管・ダクト、パイプライン)にセグメント化されています。石油・ガスセクターは、広範なパイプラインネットワークと規制義務のある検査間隔により、最大のエンドユーザーシェアを占めています。コンポーネント別では、カメラと搬送機がハードウェア収益を支配し、ソフトウェアは分析とクラウドプラットフォームの採用により最も速い成長セグメントです。排水・下水アプリケーションは、市営インフラ改修プログラムにより最大の用途別シェアを占め、パイプライン検査は石油・ガス投資サイクルに沿って着実な成長を示します。電線管・ダクトは、通信および電力網の近代化により拡大しています。

グローバル北米ビデオ検査装置市場の地域別市場規模とシェアの分布はどうですか?

北米市場は、提供されたデータセットに基づくグローバルビデオ検査装置業界の独立した地域セグメントを表します。2026年の市場規模は5億9,657万米ドルで、米国が老朽化した市営インフラと広範な石油・ガスパイプラインネットワークにより最大の国別シェアを占め、カナダが市営下水道改修プログラムと資源部門のパイプライン監視により続く。この地域のシェアは、厳格なEPAおよびPHMSA規制枠組み、高い一人当たりインフラ投資、確立された検査サービスプロバイダーのエコシステムによって推進されています。地域内の成長分布は、米国のインフラ投資および雇用法資金配分とカナダの投資計画に一致しています。

北米ビデオ検査装置市場の詳細な地域分析と市場パフォーマンスはどうですか?

米国は、老朽化した下水道および雨水システムを抱える大都市圏、PHMSA規制下の広範な州間パイプラインネットワーク、強力な産業基盤により、北米市場を支配しています。主要な成長州には、パイプライン集中度が高いテキサス、カリフォルニア、ペンシルベニア、ルイジアナ、市営改修需要が高い北東部および中西部の都市圏が含まれます。カナダは、連邦インフラ資金プログラム、特にオンタリオ、ケベック、ブリティッシュコロンビアの市営下水道および雨水改修により着実な成長を示しています。石油・ガスパイプライン検査はアルバータとサスカチュワンでの需要を牽引しています。メキシコは、提供された北米データセットではより小さなセグメントを表しますが、製造拡大と市営インフラ投資により成長しています。地域全体の4.23% CAGRは、これらの多様なドライバーを反映しています。

北米ビデオ検査装置市場における主要企業プロフィールと戦略は何ですか?

主要企業には、Aries Industries、CUES、Envirosight LLC、Hathorn Corporation、MyTana LLC、Rausch Electronics USA、Subsite Electronics、TechCorr、Vivax-Metrotech Corporationが含まれます。Aries IndustriesとCUESは、市営および産業用途向けの包括的な搬送システム、カメラ、ソフトウェアスイートを提供するフルラインプロバイダーとして確立されています。Envirosightは、高度なカメラ技術とクラウドベースの検査管理プラットフォームに特化しています。HathornとMyTanaは、コンパクトな搬送システムと横管検査ソリューションに焦点を当てています。Rausch ElectronicsとSubsite Electronicsは、頑丈な搬送およびロケーション技術を提供します。TechCorrは、腐食検査専門知識をビデオ機能と統合しています。Vivax-Metrotechは、ユーティリティロケーションと検査技術を組み合わせています。戦略は、ソフトウェア分析の差別化、サービスネットワークの拡大、戦略的提携に重点を置いています。

北米ビデオ検査装置市場のポーターの五力分析はどうですか?

サプライヤーの交渉力は中程度です。専門的なカメラセンサーと搬送コンポーネントには代替供給源が限られていますが、主要OEMは垂直統合を維持しています。買い手の交渉力は中程度から高いです。市営および大手産業買い手は量を活用しますが、専門的なコンプライアンス要件により切り替えコストが生じます。新規参入の脅威は中程度です。資本要件と規制認証が障壁を作りますが、ソフトウェア中心の新規参入者はニッチセグメントを混乱させる可能性があります。代替品の脅威は低いです。非破壊的な視覚検査には、規制受け入れされた直接的な代替手段が少ないためです。競争的ライバル関係は高いです。確立された専門家が製品の深さ、ソフトウェア統合、サービスネットワーク、セグメント専門知識で競争し、統合とバンドルソリューションの提供を促進しています。

北米ビデオ検査装置市場のSWOT分析(強み、弱み、機会、脅威)は何ですか?

強みには、確立された規制フレームワークによる継続的な需要、高い参入障壁による既存企業の保護、差別化を促進する技術革新パイプラインがあります。弱みには、エンドユーザーの高い初期コスト、熟練オペレーターへの依存、厳しい環境でのハードウェア耐久性の課題があります。機会には、AI搭載自動欠陥分類、クラウドベースの検査データエコシステム、衛生的な食品・医薬品用途への拡大、リモート検査機能があります。脅威には、インフラ支出に影響する経済的下振れ、熟練労働力不足の悪化、サイバーセキュリティリスクの増大、潜在的な規制緩和、ハードウェアの商品化によるマージン圧迫があります。市場の4.23% CAGRは、強みと機会が弱みと脅威を上回るバランスの取れたリスクリターンプロファイルを反映しています。

北米ビデオ検査装置市場のバリューチェーン分析と産業構造はどうですか?

バリューチェーンは、イメージセンサー、光学系、搬送機構、ディスプレイ技術、埋め込みコンピューティングモジュールなどのコンポーネントサプライヤーから始まります。OEM(Aries、CUES、Envirosightなど)は、これらを統合検査システムに統合し、独自のソフトウェアプラットフォームを開発します。販売チャネルには、直接販売チーム、専門ディストリビューター、検査サービスプロバイダーへの装置リース会社が含まれます。エンドユーザーは、市営水道部門、石油・ガスパイプラインオペレーター、産業施設、専門請負業者をカバーします。販売後の価値には、校正サービス、ソフトウェアサブスクリプション、修理、オペレータートレーニング、データ分析サービスが含まれます。業界は、ハードウェアマージンがサービスとソフトウェアの継続的収益によって補完される傾向が強まっており、統合ソリューションプロバイダーに有利なバリューチェーンの再配分を生み出しています。

北米ビデオ検査装置市場における主要な投資インサイトと戦略的推奨事項は何ですか?

投資優先事項には、自動欠陥分類のためのAI/ML分析プラットフォーム、検査データの統合とコラボレーションのためのクラウドネイティブソフトウェアエコシステム、狭径アクセスのための小型化された搬送技術、衛生的な食品・医薬品用途向けの専用システムが含まれます。戦略的推奨事項:ハードウェア製造と高度な分析を組み合わせた統合ソリューションプロバイダーに注力し、継続的収益のためのサービスおよびソフトウェアアタッチ率を拡大し、市営および産業顧客との長期サービス契約を確保し、北米全体のサービスおよび校正ネットワークに投資します。市場の4.23% CAGRと2033年までの7億9,736万米ドル予測は、ソフトウェア中心の差別化とサービス主導のビジネスモデルがハードウェア単体のプレイを上回ることを支持しています。規制コンプライアンスの専門知識は、主要な競争優位性として維持されます。

北米ビデオ検査装置市場の結論と主要な要点は何ですか?

北米ビデオ検査装置市場は、規制義務のあるインフラ検査プログラム、老朽化資産基盤、予知保全へのシフトにより、2027年から2033年にかけて4.23%のCAGRで持続的な成長が見込まれ、2033年までに7億9,736万米ドルに達すると予測されています。主要な要点:市場はハードウェア中心からソフトウェア・サービス主導のモデルへと移行しており、AI分析とクラウドプラットフォームが主要な差別化要因となっています。石油・ガスと市営下水道が主要な需要柱であり、食品・飲料および医薬品が高成長ニッチを提供しています。競争的成功は、統合ソリューションの深さ、規制専門知識、サービスネットワークの到達範囲にかかっています。戦略的投資は、ソフトウェア機能、サービスインフラ、専門的なアプリケーションドメインに向けるべきです。市場の基礎的な成長ドライバーは、経済サイクル全体で強固です。

この北米ビデオ検査装置市場調査を実施するために使用された調査方法論は何ですか?

調査方法論は、一次および二次調査アプローチを組み合わせています。一次調査には、主要OEM経営陣、販売チャネルパートナー、エンドユーザー調達マネージャー、規制機関担当者、業界コンサルタントとの構造化インタビューが含まれ、市場規模、成長ドライバー、競争力学、技術トレンドを検証します。二次調査には、企業財務報告書、SEC提出書類、業界協会出版物(NASSCO、PPI)、政府インフラ報告書(EPA、PHMSA、インフラ投資および雇用法データ)、特許出願分析、技術会議録、貿易出版物が含まれます。市場規模推定は、ボトムアップのユニット販売モデリングとトップダウンの収益相関を採用しています。予測モデリングは、インフラ支出予測、規制スケジュール、技術採用曲線、マクロ経済指標を入力として使用します。データ三角測量は、複数の独立したソース間の整合性を保証します。

この北米ビデオ検査装置市場調査の調査範囲とカバレッジ、制限事項は何ですか?

調査範囲は、北米地域(米国、カナダ、メキシコ)におけるビデオ検査装置市場を、エンドユーザー別(石油・ガス、製造・建設、食品・飲料、化学・医薬品)、コンポーネント別(カメラ、搬送機、モニター・レコーダー、ソフトウェア)、用途別(排水・下水、電線管・ダクト、パイプライン)でカバーしています。期間は、2026年の基準市場規模5億9,657万米ドルから2033年までの予測7億9,736万米ドル(4.23% CAGR)です。主要企業9社がプロファイルされています。制限事項には、公開財務データを持つ企業への依存、非公開企業の収益推定における潜在的な変動、長期予測に影響するマクロ経済の不確実性、急速な技術変化による採用曲線の変化、地域データの粒度制約が含まれます。分析は、ビデオベースの検査モダリティに焦点を当て、音響、レーザー、またはその他の非視覚検査技術は除外されています。

北米ビデオ検査装置市場における主要企業と最近の動向、製品発表、提携、戦略的展開は何ですか?

主要9社(Aries Industries、CUES、Envirosight LLC、Hathorn Corporation、MyTana LLC、Rausch Electronics USA、Subsite Electronics、TechCorr、Vivax-Metrotech Corporation)が市場を形成しています。最近の戦略的展開には、リアルタイム欠陥コーディングのためのAI搭載検査ソフトウェアモジュールの発表、検査データ管理とコラボレーションのためのクラウドネイティブプラットフォームの導入、6インチ以下のパイプ向け小型搬送システムのリリース、食品・医薬品用途向け衛生的設計カメラヘッドの導入が含まれます。企業は、ソフトウェア分析企業、ロボティクス企業、市営サービスプロバイダーとの提携を通じて、バンドルソリューションを提供しています。サービスネットワークの拡大には、北米全体でのモバイル校正ラボと地域トレーニングセンターが含まれます。製品ロードマップは、ワイヤレス搬送、バッテリー駆動システム、企業資産管理プラットフォームとの統合を強調し、進化するエンドユーザーのデジタル変革ニーズに対応しています。