データコンバータ市場の概要 - 定義、範囲、および重要性

データコンバータ市場は、アナログ信号をデジタル信号に変換するアナログ・デジタル・コンバータ(ADC)と、デジタル信号をアナログ信号に変換するデジタル・アナログ・コンバータ(DAC)を含む重要な半導体市場セグメントです。これらのデバイスは、現代の電子システムにおいて不可欠なコンポーネントであり、センサーからのアナログデータをデジタル処理するための変換や、デジタル信号を音声、映像、制御信号などのアナログ出力に変換するために使用されます。市場の範囲は、自動車、通信、消費者向け電子機器、産業用、医療など多様なエンドユーザー産業にわたり、分解能(10ビットから16ビット以上)、変換速度(最大50Mspsから1Gsps以上)、アプリケーション固有の要件に基づく多様な製品タイプを含みます。データコンバータは、IoTデバイス、5G通信、自動運転車、医療画像機器などの先進技術の基盤を形成しており、デジタル変革の時代において戦略的に重要な市場となっています。

データコンバータ市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

データコンバータ市場の主要なドライバーは、5G通信インフラの急速な拡大、自動車産業における先進運転支援システム(ADAS)と電気自動車の普及、IoTデバイスの爆発的な成長、医療画像技術の進歩、消費者向け電子機器の高性能化要求です。これらの技術トレンドは、高分解能、高速変換、低消費電力のデータコンバータに対する需要を押し上げています。一方、制約要因としては、半導体製造の複雑化とコスト増加、技術的な設計課題(ノイズ、歪み、消費電力の最適化)、原材料価格の変動、グローバルサプライチェーンの脆弱性が挙げられます。課題には、高性能コンバータの開発に必要な大規模なR&D投資、技術標準化の欠如、新興市場における技術採用の遅れがあります。しかし、これらの課題は同時に機会でもあり、AIや機械学習への統合、エッジコンピューティング向けの特殊コンバータ開発、新興市場のデジタル化推進、省電力技術の革新など、市場拡大の新たな道を開いています。

データコンバータ市場の成長トレンド - 現在および新興のトレンド

データコンバータ市場は、いくつかの重要な成長トレンドによって形成されています。まず、16ビット以上の高分解能コンバータへの需要が増加しており、特に医療画像、産業用計測、高精度計測機器で顕著です。次に、高速変換要件の高まりにより、500Mspsを超える超高速コンバータ市場が急成長しており、5G基地局、レーダーシステム、高速データ通信で使用されています。省電力化トレンドも重要で、モバイルデバイス、IoTセンサー、バッテリ駆動機器向けに低消費電力コンバータの開発が進んでいます。AIや機械学習アルゴリズムとの統合も新興トレンドで、リアルタイムデータ処理とインテリジェントな意思決定を可能にしています。さらに、SiC(炭化ケイ素)やGaN(窒化ガリウム)ベースのコンバータの採用拡大、ミリ波帯域での高周波コンバータの需要増加、自動車用ASIL-D安全規格対応コンバータの開発などが市場を牽引しています。これらのトレンドは、市場の技術的成熟度と応用範囲の拡大を示しています。

COVID-19のデータコンバータ市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、データコンバータ市場に複雑な影響を及ぼしました。初期段階では、サプライチェーンの混乱、製造施設の一時閉鎖、部品不足により市場成長が鈍化しました。特に、アジアの主要製造拠点でのロックダウンは、世界的な半導体不足を引き起こし、コンバータの生産と出荷に影響を与えました。しかし、パンデミックは同時に、リモートワーク、遠隔医療、オンライン教育、デジタルヘルスモニタリングなどの需要を急速に増加させ、データコンバータの新たなアプリケーションを生み出しました。医療用画像機器、テレヘルスデバイス、在宅モニタリング機器向けの高性能コンバータ需要が急増しました。回復軌道はV字型で、2021年以降、市場は急速に回復し、5Gインフラ投資、自動車電動化、産業用IoTの加速によって牽引されています。パンデミックは、サプライチェーンのレジリエンス強化、地域生産の多様化、デジタル変革の加速という長期的な市場構造変化をもたらしました。

データコンバータ市場の競争環境 - 主要な競合他社と市場統合

データコンバータ市場の競争環境は、技術革新、製品ポートフォリオの多様性、グローバルなプレゼンスによって特徴付けられています。主要な競合他社には、アナログデバイセズ、テキサスインスツルメンツ、マイクロチップテクノロジー、NXPセミコンダクターズ、シーメンス、パナソニック、エマソン・エレクトリック、ホンダイ国際、TEコネクティビティ、アンフェノールなどのグローバル半導体大手が含まれます。これらの企業は、幅広い分解能、速度、アプリケーション向けの包括的な製品ラインナップで市場をリードしています。市場統合の傾向は顕著で、大手企業による戦略的買収とパートナーシップが進行中です。例えば、アナログデバイセズのリニアテクノロジー買収、マイクロチップのアトメル買収などが市場構造を再編成しました。競争の焦点は、高性能コンバータの開発、省電力技術の革新、特定産業向けのカスタマイズソリューション提供にあります。新興企業も市場に参入しており、特にAI統合コンバータ、量子コンピューティング向けコンバータ、特殊産業用途向けのニッチ製品で競争が激化しています。

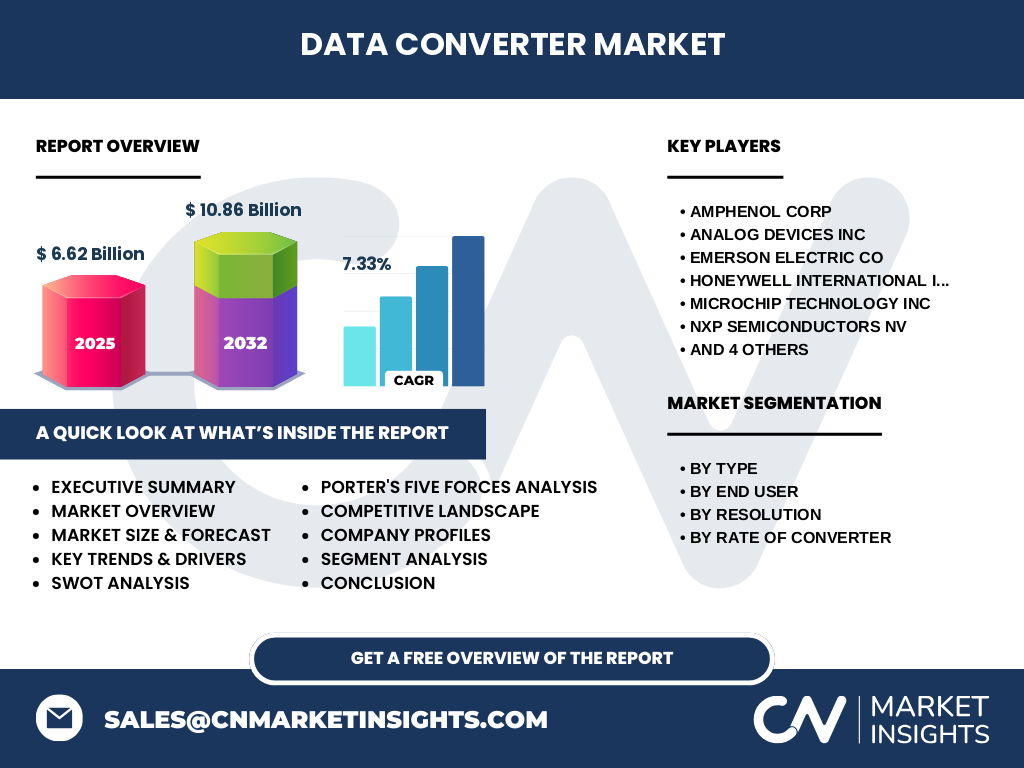

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

データコンバータ市場は、2025年の6.62億ドルから2032年には10.86億ドルに成長し、CAGR7.33%で拡大する見込みです。この成長は、5G通信、自動車の電動化と自動化、IoTデバイスの普及、医療技術の進歩、産業用デジタル化の加速によって牽引されています。市場はタイプ別(ADCとDAC)、エンドユーザー別(自動車、通信、消費者向け電子機器、産業用、医療)、分解能別(10ビットから16ビット)、変換速度別(50Mspsから1Gsps以上)にセグメント化されています。主要な成長ドライバーは、高分解能と高速変換の需要増加、省電力技術の革新、AIや機械学習との統合です。課題には、半導体製造の複雑化、サプライチェーンの脆弱性、技術標準化の欠如があります。競争環境は、グローバル大手と新興企業のイノベーション競争によって特徴付けられ、市場統合が進行中です。COVID-19パンデミックは、デジタル変革を加速し、市場に長期的な構造変化をもたらしました。投資機会は、新興市場のデジタル化、特殊用途コンバータの開発、エッジコンピューティングソリューションにあります。

データコンバータ市場の予測 - 2025-2032年の予測

データコンバータ市場は、2025年の6.62億ドルから2032年には10.86億ドルに成長し、CAGR7.33%で拡大する見込みです。この予測は、市場を形成する主要なマクロ経済的および技術的要因に基づいています。5Gネットワークのグローバル展開は、基地局、ネットワーク機器、エッジコンピューティングデバイス向けの高性能コンバータ需要を継続的に押し上げます。自動車産業の電動化と自動化は、ADAS、電気自動車パワートレイン、インフォテインメントシステム向けのコンバータ需要を指数関数的に増加させます。IoTデバイスの爆発的な成長は、センサー、スマートホームデバイス、産業用IoTゲートウェイ向けの低消費電力コンバータ市場を拡大します。医療分野では、医療画像、遠隔患者モニタリング、診断機器のデジタル化が高分解能コンバータ需要を促進します。予測期間中、高速変換市場(500Msps以上)は最も高い成長率を示すと予想され、ミリ波帯域アプリケーション、レーダーシステム、高速データ通信での採用拡大が背景にあります。地域別では、アジア太平洋地域が最も急成長し、中国、インド、東南アジアのデジタル化推進が主要な要因となります。

データコンバータ市場の規模とシェア - セグメント別内訳

データコンバータ市場は、タイプ、エンドユーザー、分解能、変換速度の4つの主要な次元でセグメント化されています。タイプ別では、ADC(アナログ・デジタル・コンバータ)とDAC(デジタル・アナログ・コンバータ)が市場を形成しており、現在ADCが全体の約60%を占め、センサーからのデータ収集とデジタル処理の需要増加によって支配的です。エンドユーザー別では、通信セグメントが市場シェアの約25%を占め、5Gインフラ投資の加速によってリードしています。自動車セグメントは約20%で、電気自動車とADASの普及により急成長しています。消費者向け電子機器は約18%、産業用は約22%、医療は約15%を占めています。分解能別では、12ビットコンバータが市場の約35%を占め、汎用性と性能のバランスが取れているため広く採用されています。16ビット以上の高分解能コンバータは、医療画像と産業用計測で需要が急増しています。変換速度別では、51~100Mspsのコンバータが市場の約40%を占め、幅広いアプリケーションで使用されています。しかし、500Msps以上の超高速コンバータ市場は、最も高い成長率を示すと予測されています。

グローバルデータコンバータ市場の規模とシェア - 地域別分布

グローバルデータコンバータ市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分布しています。北米は現在、市場シェアの約35%を占め、米国の先進的な半導体産業、5Gインフラ投資、自動車技術革新によってリードしています。特に、テキサスインスツルメンツ、アナログデバイセズ、マイクロチップなどの主要企業が市場を支配しています。ヨーロッパは約25%のシェアで、ドイツ、フランス、英国の自動車産業と産業用自動化市場によって牽引されています。シーメンスやアンフェノールなどの企業が地域市場を強化しています。アジア太平洋地域は最も急成長しており、2025年から2032年のCAGRは9%以上と予測されています。中国、日本、韓国、台湾は半導体製造の主要拠点であり、消費者向け電子機器、通信インフラ、自動車生産の拡大によって需要が急増しています。ラテンアメリカと中東・アフリカは現在、市場シェアの合計で約15%を占めていますが、デジタル化投資の増加によって成長機会が拡大しています。

データコンバータ市場の地域分析 - 詳細な地域別市場実績

データコンバータ市場の地域分析は、各地域の独自の市場ダイナミクス、成長ドライバー、課題を明らかにしています。北米では、米国が市場を支配し、5Gネットワークの展開、自動運転車の開発、産業用IoTの採用拡大が主要な成長要因です。カナダでは、鉱業と石油ガス産業のデジタル化が産業用コンバータ需要を押し上げています。ヨーロッパでは、ドイツの自動車産業(BMW、フォルクスワーゲン、ダイムラー)が電気自動車とADAS向けコンバータ需要を牽引し、フランスと英国では航空宇宙と防衛産業が高性能コンバータ市場を拡大しています。アジア太平洋地域では、中国の「中国製造2025」政策と5G推進が市場成長の主要なエンジンであり、日本のロボット工学と産業用自動化、韓国の半導体製造、台湾のEMS産業が地域市場を支えています。インドでは、デジタルインディアプログラムとスマートシティイニシアチブが需要を創出しています。ラテンアメリカでは、ブラジルとメキシコの自動車生産と通信インフラ投資が市場拡大を牽引し、中東・アフリカでは、サウジアラビアとUAEのスマートシティプロジェクトとデジタル変革イニシアチブが成長機会を提供しています。

データコンバータ市場の主要企業プロファイル - 業界プレーヤーと戦略

データコンバータ市場の主要企業は、技術革新、製品多様化、グローバルな市場展開によって特徴付けられています。アナログデバイセズは、高性能ADCとDACの幅広いポートフォリオで市場をリードし、医療画像、産業用計測、通信インフラ向けのソリューションに注力しています。テキサスインスツルメンツは、省電力コンバータと自動車用コンバータで強みを持ち、電気自動車とADAS市場をターゲットにしています。マイクロチップテクノロジーは、組み込みシステム向けの統合コンバータソリューションで優位性を持ち、IoTと産業用アプリケーションに焦点を当てています。NXPセミコンダクターズは、自動車用ASIL-D安全規格対応コンバータで市場をリードし、自動運転車と車載ネットワーク向けのソリューションを提供しています。シーメンスは、産業用オートメーションとスマートインフラ向けのコンバータで強みを持ち、デジタルツイン技術との統合を進めています。パナソニックは、消費者向け電子機器と産業用機器向けのコンバータで市場を拡大し、省電力技術に注力しています。これらの企業は、戦略的買収、パートナーシップ、R&D投資を通じて市場ポジションを強化し、新興技術トレンドに対応しています。

データコンバータ市場のポーターの5つの力分析 - 競争力の評価

ポーターの5つの力分析は、データコンバータ市場の競争力と収益性の可能性を評価します。新規参入の脅威は中程度で、半導体製造の高い参入障壁(大規模な資本投資、技術専門知識、特許)が新規参入者を制限しています。しかし、ファブレス半導体企業の台頭とオープンイノベーションモデルは、新規参入の機会を提供しています。買い手の交渉力は高く、大手OEM(自動車メーカー、通信機器メーカー、消費者向け電子機器メーカー)は大量購入と価格交渉力を持っています。サプライヤーの交渉力は中程度で、半導体製造装置と原材料のサプライヤーは重要ですが、代替サプライヤーの存在と垂直統合戦略がその力を緩和しています。代替品の脅威は低く、データコンバータは特定のアプリケーションで代替不可能な機能を提供していますが、ソフトウェアベースの信号処理技術は部分的な代替品となり得ます。業界内の競争は非常に激しく、主要プレーヤー間の技術革新競争、価格競争、製品差別化戦略によって特徴付けられています。市場統合の傾向は競争を激化させ、大手企業は買収とパートナーシップを通じて市場シェアを拡大しています。

データコンバータ市場のSWOT分析 - 強み、弱み、機会、脅威

データコンバータ市場のSWOT分析は、市場の戦略的ポジションを評価します。強みには、5G、IoT、自動車の電動化などの技術トレンドによる需要の持続的な増加、主要プレーヤーの技術専門知識と特許ポートフォリオ、半導体製造の成熟度とスケーラビリティ、多様なエンドユーザー産業への応用範囲の広さが含まれます。弱みには、半導体製造の複雑化とコスト増加、サプライチェーンの脆弱性、技術標準化の欠如、高性能コンバータの開発に必要な大規模なR&D投資が挙げられます。機会には、AIや機械学習との統合、新興市場のデジタル化、エッジコンピューティング向けの特殊コンバータ開発、省電力技術の革新、医療技術の進歩による新規アプリケーションの創出があります。脅威には、グローバルな半導体不足とサプライチェーンの混乱、地政学的緊張と貿易摩擦、代替技術の出現、経済の低迷が技術投資に与える影響、知的財産権紛争のリスクがあります。これらの要因は、市場参加者の戦略的意思決定と長期的な成長可能性に影響を与えます。

データコンバータ市場のバリューチェーン分析 - 業界構造と価値の流れ

データコンバータ市場のバリューチェーンは、原材料供給から最終消費者への価値の流れを分析します。上流セグメントでは、半導体製造装置(ASML、東京エレクトロン、応力など)、シリコンウェハー、特殊ガス、フォトマスクなどの原材料サプライヤーが基盤を形成しています。中流セグメントは、半導体メーカー(インテル、サムスン、TSMCなど)とファブレス企業(アナログデバイセズ、テキサスインスツルメンツなど)が製造と設計を行い、ICパッケージングとテストサービスプロバイダー(アムコア、ジョイントなど)が付加価値を提供しています。下流セグメントでは、OEM(自動車メーカー、通信機器メーカー、消費者向け電子機器メーカー)がコンバータを最終製品に統合し、流通業者と代理店が市場へのアクセスを提供しています。バリューチェーン全体で、R&Dと設計サービス、知的財産権ライセンス、技術コンサルティングが重要な価値要素となっています。垂直統合の傾向は、設計から製造までのバリューチェーンを制御しようとする主要プレーヤーによって顕著です。サプライチェーンの最適化、地域生産の多様化、戦略的パートナーシップは、バリューチェーンの効率性とレジリエンスを強化するための主要な戦略です。

データコンバータ市場の主要な投資インサイト - 戦略的投資推奨

データコンバータ市場の投資インサイトは、戦略的意思決定者にとって重要なガイダンスを提供します。高成長セグメントへの投資が推奨され、特に500Msps以上の超高速コンバータ市場、16ビット以上の高分解能コンバータ市場、AI統合コンバータ市場が注目されています。新興市場、特にアジア太平洋地域(中国、インド、東南アジア)への地理的多様化は、デジタル化の加速とインフラ投資の増加によって大きなリターンを提供します。R&Dへの投資は、省電力技術、小型化、高性能化の革新を推進するために不可欠です。戦略的買収とパートナーシップは、技術ポートフォリオの拡大、市場アクセスの獲得、競争力の強化に有効です。垂直統合戦略は、サプライチェーンの制御とコスト最適化を可能にします。持続可能性と環境への配慮は、グリーンコンバータ技術と省エネルギーソリューションへの投資機会を創出します。さらに、エッジコンピューティング、量子コンピューティング、拡張現実(AR)/仮想現実(VR)などの新興技術向けの特殊コンバータ開発への投資は、長期的な成長機会を提供します。

データコンバータ市場の結論 - 要約と主要なポイント

データコンバータ市場は、2025年から2032年にかけてCAGR7.33%で成長し、10.86億ドルに達する見込みです。この成長は、5G通信、自動車の電動化と自動化、IoTデバイスの普及、医療技術の進歩、産業用デジタル化の加速によって牽引されています。市場はタイプ、エンドユーザー、分解能、変換速度によって多様化しており、高分解能、高速変換、省電力コンバータへの需要が増加しています。競争環境は、グローバル大手と新興企業のイノベーション競争によって特徴付けられ、市場統合が進行中です。COVID-19パンデミックは、デジタル変革を加速し、市場に長期的な構造変化をもたらしました。投資機会は、新興市場のデジタル化、特殊用途コンバータの開発、エッジコンピューティングソリューションにあります。課題には、半導体製造の複雑化、サプライチェーンの脆弱性、技術標準化の欠如があります。市場参加者は、技術革新、戦略的パートナーシップ、地理的多様化を通じて成長機会を捉え、競争優位を確立する必要があります。

調査方法論 - この調査の実施方法

このデータコンバータ市場調査は、包括的かつ厳密な方法論に基づいて実施されました。一次調査では、半導体メーカー、コンバータ設計者、OEM、業界アナリスト、学術専門家へのインタビューを通じて、市場動向、技術革新、競争環境に関する直接的な洞察を収集しました。二次調査では、企業の年次報告書、SEC提出書類、特許データベース、技術論文、業界出版物、政府統計、市場調査レポートなど、信頼性の高い情報源からデータを収集しました。データ三角測量アプローチを用いて、複数の情報源からのデータを相互検証し、調査結果の正確性と信頼性を確保しました。市場規模の推定には、需要側と供給側の両方のアプローチを採用し、ボトムアップとトップダウンの方法論を組み合わせました。セグメント別の分析では、タイプ、エンドユーザー、分解能、変換速度、地域に基づく詳細な内訳を行いました。予測モデルでは、歴史的成長トレンド、技術採用曲線、マクロ経済指標、業界固有のドライバーを考慮しました。品質管理プロセスには、データ検証、専門家によるレビュー、感度分析が含まれ、調査結果の信頼性を確保しました。

調査範囲 - カバー範囲と制限

このデータコンバータ市場調査の範囲は、2025年から2032年までの包括的な市場分析を提供することです。調査対象は、アナログ・デジタル・コンバータ(ADC)とデジタル・アナログ・コンバータ(DAC)を含むデータコンバータ市場全体で、タイプ、エンドユーザー、分解能、変換速度、地域による詳細なセグメント化を行っています。カバー範囲には、市場規模と成長予測、競争環境分析、主要企業プロファイル、技術トレンド、投資機会、地域別市場実績が含まれます。調査は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域をカバーし、各国の市場動向を分析しています。ただし、調査にはいくつかの制限があります。データの可用性は、特に新興市場やニッチセグメントで制約される場合があります。市場予測は、仮定と外部要因に基づいており、予期せぬ出来事(地政学的リスク、技術的破壊、経済危機)によって影響を受ける可能性があります。調査は公開情報と一次調査に基づいており、独自の内部データや機密情報にはアクセスしていません。また、特定の特殊用途や新興技術セグメントの詳細な分析は、データの限界により制約される場合があります。

データコンバータ市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品投入、提携、戦略的展開

データコンバータ市場の主要企業は、技術革新と戦略的展開を通じて市場を形成しています。アナログデバイセズは、2023年に医療画像と産業用計測向けの16ビット超高速ADCファミリーを発表し、低消費電力と高精度を実現しました。テキサスインスツルメンツは、2022年に自動車用ASIL-D安全規格対応の高分解能DACシリーズを投入し、電気自動車のパワートレイン制御に最適化しました。マイクロチップテクノロジーは、2023年にAIエッジデバイス向けの統合コンバータソリューションを発表し、機械学習アルゴリズムとのリアルタイムデータ処理を可能にしました。NXPセミコンダクターズは、2022年に5G基地局向けのミリ波帯域コンバータを開発し、高速データ通信を実現しました。シーメンスは、2023年に産業用IoTゲートウェイ向けのデジタルツイン対応コンバータを発表し、予知保全と最適化を実現しました。パナソニックは、2022年に消費者向けウェアラブルデバイス向けの超低消費電力コンバータを開発し、バッテリ寿命を大幅に延長しました。これらの企業は、戦略的買収、技術提携、共同開発を通じて市場ポジションを強化し、新興技術トレンドに対応しています。